Порівняльний аналіз санації і ліквідації боржника з погляду соціально-економічного ефекту 5 страница

в) витрати, пов'язані з провадженням справи про банкрутство в арбітражному суді і роботою ліквідаційної комісії, у тому числі:

- витрати на сплату державного збору,

- витрати заявника на публікацію оголошення про порушення справи про банкрутство,

- витрати на публікацію в офіційних друкованих органах інформації про порядок продажу майна банкрута,

- витрати на повідомлення в засобах масової інформації про поновлення провадження справи про банкрутство у зв'язку з визнанням мирової угоди недійсною,

- витрати арбітражного керуючого (розпорядника майна, що керує санацією, ліквідатора), пов'язані з утриманням і збереженням майнових активів банкрута,

- витрати кредиторів на проведення аудиту, якщо аудит проводився за рішенням арбітражного суду за рахунок їх коштів,

- витрати на оплату праці арбітражних керуючих (розпорядника майна, що керує санацією, ліквідатора).

Перераховані витрати відшкодовує ліквідаційна комісія після реалізації нею частини ліквідаційної маси.

У другу чергу задовольняються вимоги, що виникли із зобов'язань банкрута (за винятком повернення внесків членів трудового колективу до статутного фонду підприємства), зобов'язань, які виникли внаслідок завдання шкоди життю і здоров'ю громадян, шляхом капіталізації відповідних платежів у порядку, встановленому Кабінетом Міністрів України, а також вимоги громадян-довірителів (вкладників) довірчих товариств або інших суб'єктів підприємницької діяльності, що залучили майно (кошти) довірителів (вкладників).

У третю чергу задовольняються вимоги щодо сплати податків і зборів (обов'язкових платежів).

У четверту чергу задовольняються вимоги кредиторів, не забезпечені заставою, у тому числі й вимоги кредиторів, які виникли із зобов'язань щодо процедури розпорядження майном боржника чи процедури санації боржника.

У п'яту чергу задовольняються вимоги стосовно повернення внесків членів трудового колективу до статутного фонду підприємства.

У шосту чергу задовольняються інші вимоги.

У процесі розподілу коштів вимоги кожної наступної черги задовольняються після повного задоволення вимог попередньої черги. У разі недостатності коштів від продажу майна для повного задоволення усіх вимог однієї черги претензії задовольняються пропорційно до сум вимог, що належать кожному кредиторові однієї черги.

Ліквідаційний баланс – це баланс підприємства-банкрута, складений ліквідаційною комісією після реалізації необхідної частини його активів і повного задоволення усіх вимог кредиторів та переданий до арбітражного суду. Якщо за результатами ліквідаційного балансу після задоволення вимог кредиторів не залишилося майна, арбітражний суд виносить постанову про ліквідацію юридичної особи-банкрута. Якщо ж майна підприємства-банкрута вистачило для задоволення усіх вимог кредиторів, то підприємство вважається вільним від боргів і може продовжити свою підприємницьку діяльність (якщо коштів за ліквідаційним балансом достатньо з позицій законодавства для його функціонування в даній організаційно-правовій формі).

3. ФІНАНСОВО-ЕКОНОМІЧНИЙ СТАН

ВАТ “ГАММА”

3.1. АНАЛІЗ ФІНАНСОВО-МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА-БОРЖНИКА

Аналіз валюти балансу ВАТ “Гамма” проводився шляхом порівняння даних загальної вартості підприємства протягом аналізованого періоду з 1998 р. до 01.07.2001 р. Дані щодо валюти балансу наведено на рис. 3.1 (по роках) і 3.2 (останні 12 кварталів).

Рис. 3.1. Валюта балансу

Зниження валюти балансу спостерігається протягом усього розглянутого періоду й в основному зумовлюється низьким обсягом реалізації (Ф. 2) і, відповідно, наявністю збитків (табл. 3.1).

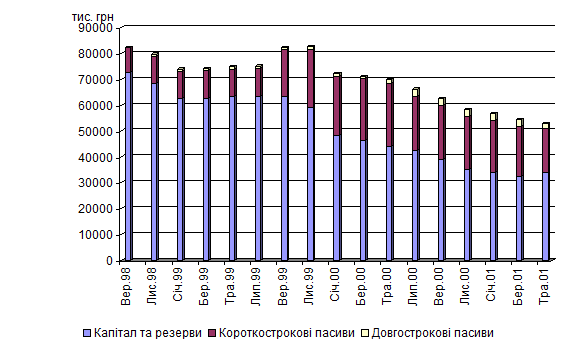

Рис. 3.2. Валюта балансу

Таблиця 3.1

Показники реалізації та збитків

| Показник | По роках | ||

| Величина зміни валюти балансу | -5688,9 | -2427,5 | -9726,3 |

| Обсяг реалізації продукції з ПДВ (тис. грн) | 2084,2 | 3410,5 | |

| Балансові збитки | -2220,7 | -29382,1 | -10297,8 |

Падіння валюти балансу в 1998 р. в основному спричинене наявністю збитків, витратою коштів цільових фондів і цільового фінансування, зменшенням балансової вартості основних засобів. Реалізація основних фондів дала змогу знизити короткострокові пасиви. У статті “Додатковий капітал” розраховується вартість коштовних металів, які входять до складу устаткування підприємства. Зменшення додаткового капіталу пов'язане зі зміною індикативних цін на коштовні метали, що знизило їх облікову вартість.

Падіння валюти балансу в 1999 р. в основному зумовлене наявністю збитків, частина яких (відновлена заборгованість і видані векселі) одночасно була відображена в розділі IV “Пасив балансу”. Балансові збитки підприємства можна поділити на дві частини:

- збитки, віднесені на фінансові результати (Ф. 2), у сумі 14629,6 тис. грн;

- збитки, які виникли в результаті нарахування штрафів за неправильне використання мобілізаційних резервів і вимушеного визнання списаної раніше заборгованості за спожиту теплоенергію, що в сумі становить 1 4752,5 тис. грн (Ф. 1).

Більш низький обсяг виробництва і реалізації продукції в 1999 р. порівняно з попереднім 1998 р. і наступним 2000 р. пояснюється частими відключеннями електроенергії на підприємстві через поступово нагромаджені (починаючи з 1994 р.) і несплачені борги.

При переході на нові стандарти бухгалтерського обліку на підприємстві було складено “Акт інвентаризації залишків по рахунках бухгалтерського обліку”, відповідно до якого, при переході з 1999 р. до 2000 р. валюта балансу знизилася на 3 420,9 тис. грн (рис. 3.1).

Зменшення валюти балансу у 2000 р. прямо пов'язане з чистим збитком (табл. 3.1).

Тенденція зменшення валюти балансу збереглася й у першому півріччі 2001 року. Величина зміни валюти балансу становить

-5483,3 тис. грн і визначається чистим збитком у розмірі 1286,2 тис. грн (стор. 225 Ф. 2); зменшенням балансової вартості основних фондів з одночасним зниженням довгострокових і короткострокових зобов'язань. Крім погашення зобов'язань, їх частина була списана відповідно до Закону України “Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами” № 2238-III від 18.01.1999 р., що в підсумку привело до зниження загальної заборгованості перед бюджетом на 01.07.2001 р. на суму 1674,2 тис. грн (стор. 550 Ф. 1).

Власні кошти підприємства є однією з найважливіших характеристик його фінансового становища і визначають його фінансову незалежність від зовнішніх джерел. Для аналізу власних коштів розраховують такі коефіцієнти.

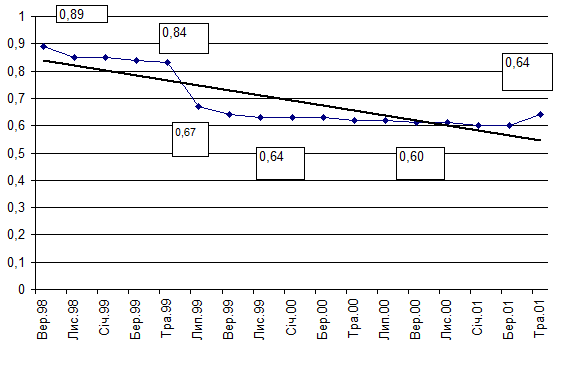

Коефіцієнт фінансової незалежності, чи “автономії”, Kавт ВАТ “Гамма” (рис. 3.3) розраховувався як відношення загальної суми власних коштів до підсумку балансу:

, (3.1)

, (3.1)

де Свк – власні кошти підприємства (рядок 380 Ф. 1);

Вб – валюта балансу (рядки 280, 640 Ф. 1).

Рис. 3.3. Динаміка коефіцієнта автономії

Практикою встановлено, що загальна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто критичне значення коефіцієнта автономії дорівнює 0,5. Динаміку змін Kавт для ВАТ “Гамма” подано на рис. 3.4. Наявність великого балансового збитку в 1999 р. призвела до різкого зменшення власних коштів підприємства, а відповідно, і коефіцієнта автономії. Проте цей коефіцієнт перевищує своє критичне значення протягом усього аналізованого періоду і становить 0,64 на його кінець. Це свідчить про достатню величину власного капіталу для функціонування без залучення зовнішніх джерел фінансування.

Фінансова стійкість підприємства оцінювалася за величиною коефіцієнта фінансової стабільності Kфс, який характеризує співвідношення власних і позикових коштів:

, (3.2)

, (3.2)

де Свк – власні кошти підприємства (рядок 380 Ф. 1);

Зпк – позикові кошти підприємства (сума рядків 460 і 620 Ф. 1).

Динаміку варіювання коефіцієнта стабільності ВАТ “Гамма” подано на рис. 3.4.

Рис. 3.4. Динаміка коефіцієнта фінансової стабільності

Перевищення власних коштів над позиковими вказує на те, що підприємство має достатній рівень фінансової стійкості і є відносно незалежним від зовнішніх фінансових джерел. Нормативне значення коефіцієнта фінансової стабільності має бути більшим ніж 1. Значення розрахованих коефіцієнтів перевищують 1, хоча при цьому спостерігається тенденція до спаду.

Показник фінансового левериджу Фл характеризує залежність підприємства від довгострокових зобов'язань і визначається як відношення довгострокових зобов'язань до джерел власних коштів:

, (3.3)

, (3.3)

де Дз – довгострокові зобов'язання (рядок 480 Ф. 1);

Свк – власні кошти підприємства (рядок 380 Ф. 1).

Коефіцієнт фінансового левериджу ВАТ “Гамма” подано на рис. 3.5. Зростання показника фінансового левериджу одночасно з падінням коефіцієнта фінансової стабільності свідчить про можливість настання моменту, коли підприємство виявиться залежним від довгострокових зобов'язань, що їх на кінець аналізованого періоду становлять векселі, видані ЗАТ “Головне підприємство теплових мереж”.

Рис. 3.5. Показник фінансового левериджу

Для вирішення питання про забезпечення підприємства власними коштами розраховують коефіцієнт забезпечення власними коштами Кзк (Методика 1997; 2001), який визначають за формулою:

, (3.4)

, (3.4)

де П380 – підсумок розділу I пасиву балансу (рядок 380 Ф. 1);

А080 і А260 – підсумок, відповідно, розділів I і II активу балансу (відповідні рядки 080 і 260 Ф. 1);

Значення цього коефіцієнта мають бути більшим ніж 0,1. Динаміку змін коефіцієнта подано на рис. 3.6.

Рис. 3.6. Коефіцієнт забезпечення власними коштами

Коефіцієнт забезпечення власними коштами відповідав нормативному значенню (0,1) до жовтня 1999 року. Наприкінці 1999 р. відбулося різке зниження цього показника до (–0,66), зумовлене зменшенням кількості власних коштів. Наявність збитків у наступні періоди не дала можливості підприємству збільшити власні кошти, у результаті чого спостерігається тенденція подальшого зниження показника. На кінець аналізованого періоду значення коефіцієнта становило (–1,98).

Фінансовий моніторинг ВАТ “Гамма” проводився відповідно до коефіцієнта Бівера (КБ), який визначають як відношення різниці між чистим прибутком і нарахованою амортизацією до суми довгострокових і поточних зобов'язань:

, (3.5)

, (3.5)

де Ф220 і Ф260 – чистий прибуток і амортизація, наведені у відповідних рядках 220 і 260 Ф. 2;

П480 і П620 – довгострокові й поточні зобов'язання (підсумки, відповідно, розділів III і IV пасиву Ф. 1).

Динаміку змін коефіцієнта Бівера подано на рис. 3.7.

Рис. 3.7. Динаміка змін коефіцієнта Бівера

Ознакою формування незадовільної структури балансу є такий стан справ на підприємстві, при якому протягом тривалого часу (1,5–2 роки) коефіцієнт Бівера не перевищує 0,2, що відображує небажане скорочення частини прибутку, яка спрямовується на розвиток виробництва. Випадок, коли коефіцієнт Бівера менший ніж 0,1 означає, що підприємство має незадовільну структуру балансу і працює в борг. Коефіцієнт Бівера для ВАТ “Гамма” був набагато нижчий від свого граничного значення вже на початку аналізованого періоду (1998 р.) і становив (–0,11). Надалі цей показник змінювався стрибкоподібно, і його мінімальне значення досягало (–0,5) у грудні 1999 року. У цьому разі абсолютна величина коефіцієнта Бівера не є важливою, оскільки його від'ємне значення свідчить про відсутність на підприємстві прибутку, який спрямовується на розвиток виробництва. Хоча наприкінці аналізованого періоду значення коефіцієнта стало додатним (0,05), воно, як і раніше, залишається нижчим від нормативного. Отримані результати свідчать про незадовільну структуру балансу аналізованого підприємства.

Структуру активів підприємства на 01.07.2001 р. подано в табл. 3.2 і на рис. 3.8.

Таблиця 3.2

Структура активів на початок

і кінець аналізованого періоду

| Рік | Активи (%) | ||||||||||

| Нематеріальні активи | Незаверш. будівництво | Основні засоби | Запаси | Нематеріальні | Дебіторська заборгованість за товари | Дебітор. заборг. по розрахунках | Інша поточна дебітор. заборгованість | Грошові кошти | Інші оборотні активи | Усього | |

| 0,002 | 0,62 | 82,43 | 13,58 | 0,28 | 1,21 | 0,35 | 0,81 | 0,05 | 0,67 | ||

| 01.07.01 р. | 0,89 | 87,12 | 11,07 | 0,19 | 0,11 | 0,6 | 0,02 |

Рис. 3.8. Структура активів

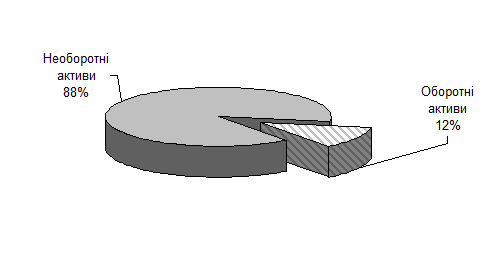

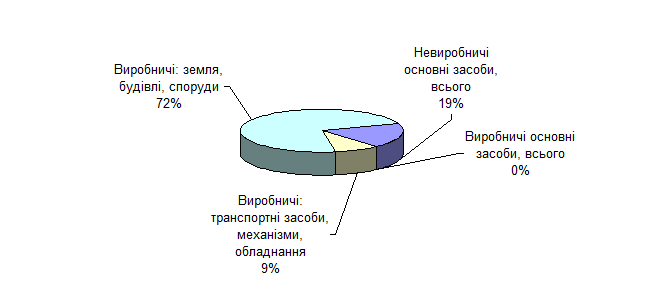

Найбільшу частину (88%) у структурі активів ВАТ “Гамма” становлять необоротні активи – найменш ліквідна частина активів, 99% яких представлені основними засобами. Один відсоток, що залишився, становить незавершене будівництво. Структуру основних засобів на кінець аналізованого періоду подано на рис. 3.9.

Рис. 3.9. Структура основних засобів

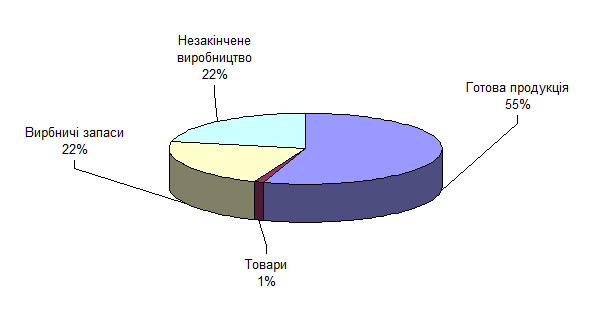

З оборотних активів, які є ліквіднішою частиною активів, найбільшу питому вагу (92,3%) становлять “Запаси”. Їх структуру на кінець аналізованого періоду подано на рис. 3.10.

Готова продукція, що становить найбільшу частину запасів, за своєю ліквідністю в цій категорії поступається тільки “Товарам”, частка яких незначна (1%).

Дебітори, які становлять 6% у структурі оборотних активів, дуже незначною мірою можуть бути джерелом надходження коштів підприємства через те, що їх більша частина належить до безнадійних.

Рис. 3.10. Структура запасів підприємства

Кошти, як найбільш ліквідна частина, становлять найменшу частку активів (0,02%). У 2000 р. були списані як безнадійні кошти, розміщені у вигляді валюти в Зовнішекономбанку СРСР, у розмірі 26,8 тис. грн.

Частка оборотних активів у структурі балансу (відношення рядка 260 до 280 Ф. 1) на 01.07.2001 р. стновить 12%. Динаміку її зміни протягом усього аналізованого періоду подано на рис. 3.11.

Рис. 3.11. Частка оборотних активів у структурі активів підприємства

Аналіз динаміки свідчить про тенденцію зменшення більш ліквідної частини активів балансу, що може перешкодити досягненню додатного грошового потоку підприємства.

Пасиви ВАТ “Гамма” складаються з власного капіталу і поточних зобов'язань. Динаміку зміни пасивів протягом аналізованого періоду подано на рис. 3.12.

Рис. 3.12. Структура пасивів

Власний капітал постійно знижувався протягом усього аналізованого періоду за рахунок збільшення непокритих збитків, що й відобразилося на зменшенні валюти балансу. Спостерігається зростання короткострокової заборгованості. Збільшення довгострокових зобов'язань у другій половині 2000 р. пов'язане з векселями, виданими ЗАТ “Головне підприємство теплових мереж”, термін погашення яких настає у 2000 році.

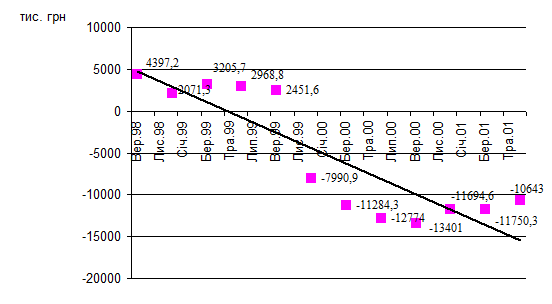

Власні оборотні кошти підприємства, чи інакше – робочий капітал Рк – це різниця між оборотними активами підприємства і його короткостроковими зобов'язаннями. Тобто робочий капітал є тією частиною оборотних активів, що фінансується за рахунок власних коштів і довгострокових зобов'язань:

Рк = АII + АIII – ПІ, (3.6)

де АII – рядок 260 Ф. 1;

АIII – рядок 270 Ф. 1;

ПІ – рядок 620 Ф. 1.

Робочий капітал підприємства з 4397,2 тис. грн на початок аналізованого періоду знизився до –7990,9 тис. грн до кінця 1999 р. (рис. 3.13). Значні збитки призвели до зростання кредиторської заборгованості й одночасного зменшення оборотних активів підприємства. Починаючи з 1999 р., робочий капітал практично відсутній, а оборотні кошти фінансуються за рахунок короткострокових пасивів (затримки сплати кредиторської заборгованості).

До кінця аналізованого періоду перевищення величини короткострокової кредиторської заборгованості над вартістю оборотних коштів становило 10 643 тис. грн.

Відсутність робочого капіталу у ВАТ “Гамма” свідчить про те, що підприємство в аналізований період було не спроможне сплатити власні поточні борги й не мало фінансових ресурсів для розширення діяльності і внутрішнього інвестування.

Рис. 3.13. Робочий капітал

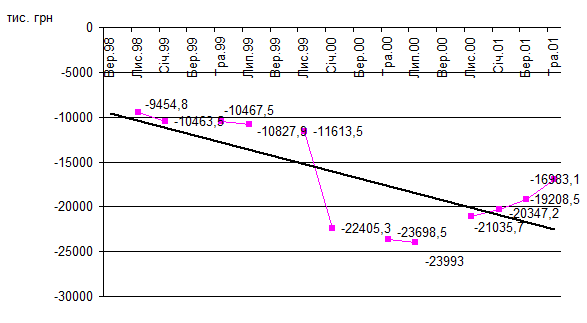

Маневреність робочого капіталу Мк характеризує частку запасів у його загальній сумі, тобто визначається відношенням величини запасів до розміру робочого капіталу. Оскільки величина робочого капіталу протягом 1999 р. досягла від'ємного значення і залишалася від'ємною протягом 2000 р. і розглянутого періоду 2001 р. (рис. 3.14), тобто робочий капітал фактично був відсутній, то коефіцієнт маневреності для цього періоду втрачає сенс. До початку різкого зменшення робочого капіталу (жовтень 1999 р.) його маневреність коливалася в межах 2,84–4,85.

Фінансовий стан підприємства характеризується насамперед його поточною платоспроможністю. Якщо в конкретний момент через випадковий збіг обставин у даного підприємства недостатньо суми готівки і високоліквідних активів для погашення боргу, то це відповідає законодавчому визначенню неспрможності суб'єкта підприємницької діяльності виконати грошові зобов'язання перед кредиторами після настання встановленого терміну їх оплати, у тому числі й заробітної плати, а також виконати зобов'язання по сплаті податків і зборів (обов'язкових платежів). Економічним показником ознак поточної платоспроможності (П) при наявності простроченої кредиторської заборгованості є різниця між сумою наявних у підприємства коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов'язань:

Пп = А040 + А045 + А220 + А230 + А240 – П620, (3.7)

де А040, А045, А220, А230, А240 – відповідні рядки активу Ф. 1;

П620 – підсумок розділу IV пасиву Ф. 1.

Поточну платоспроможність ВАТ “Гамма” показано на рис. 3.14.

Від'ємний результат поточної платоспроможності, що склався вже на початок аналізованого періоду, свідчить про неплатоспроможність розглянутого підприємства і пов'язаний з низьким рівнем наявності коштів, їх еквівалентів і високоліквідних активів (їх частка у валюті балансу знаходилася в межах 0,05–0,02%).

Рис. 3.14. Поточна платоспроможність

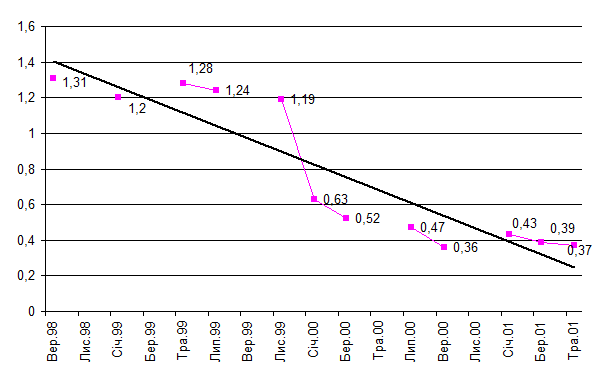

Ознаки “критичної неплатоспроможності” підприємства, які відповідають фінансовому становищу потенційного банкрутства, можуть бути оцінені за коефіцієнтом покриття (Кп). Коефіцієнт покриття характеризує достатність оборотних коштів підприємства для погашення своїх боргів і розраховується за формулою:

, (3.8)

, (3.8)

де А260 – підсумок розділу II активу Ф. 1;

П620 – підсумок розділу IV пасиву Ф. 1.

Динаміку коефіцієнта покриття ВАТ “Гамма” подано на рис. 3.15.

Аналіз коефіцієнта й динаміки його зміни дає змогу зробити висновок про наявність характерних ознак критичної неплатоспроможності у ВАТ “Гамма”. Починаючи з першого року аналізованого періоду, коефіцієнт покриття менший від свого нормативного значення (1,5) і становить 1,31, а на кінець аналізованого періоду – 0,37.

Рис. 3.15. Коефіцієнт покриття

Однією з якісних характеристик фінансової політики підприємства є швидкість обороту його оборотних коштів. Для визначення тенденції обороту оборотних коштів розраховується коефіцієнт обороту Ко і час обороту Чо. Коефіцієнт обороту оборотних коштів – це відношення виторгу (валового доходу) від реалізації продукції, без урахування податку на додану вартість і акцизного збору, до суми оборотних коштів підприємства. Час обороту оборотних коштів – це тривалість (у днях) одного обороту. Його визначають як відношення кількості календарних днів звітного періоду до коефіцієнта обороту:

, (3.9)

, (3.9)

де В – виторг підприємства (рядок 035 Ф. 2);

Ок – оборотні кошти підприємства (рядок 260 Ф. 1).

, (3.10)

, (3.10)

де Т – кількість календарних днів звітного періоду (у розглянутому випадку Т=365 днів).

Час обороту Чо вказує на кількість днів, що були необхідні підприємству для поповнення його оборотних коштів.

Важливим показником ефективності використання активів є оборот запасів Кз і тривалість одного обороту запасів Чз. Коефіцієнт оборотності запасів Кз розраховують як відношення собівартості реалізованої продукції до середньої вартості запасів:

, (3.11)

, (3.11)

де Сп – собівартість реалізованої продукції (рядок 040 Ф. 2);

Сз – середня вартість запасів, яку визначають як середнє арифметичне на початок і кінець звітного періоду суми рядків 100–140 і 270 Ф. 1.

Середню тривалість одного обороту запасів Чз визначають аналогічно показнику Чо:

, (3.12)

, (3.12)

не менш важливими показниками фінансової діяльності підприємства є коефіцієнт оборотності Кд і час оборотності Чд дебіторської заборгованості. Ці показники вказують на період очікування компанією на одержання коштів після реалізації продукції і розраховуються за формулами:

, (3.13)

, (3.13)

, (3.14)

, (3.14)

де В – виторг підприємства (рядок 035 звіту Ф. 2);

Дз – середня величина дебіторської заборгованості, що визначається як середнє арифметичне на початок і кінець звітного періоду суми рядків 150 і 160 Ф. 1).

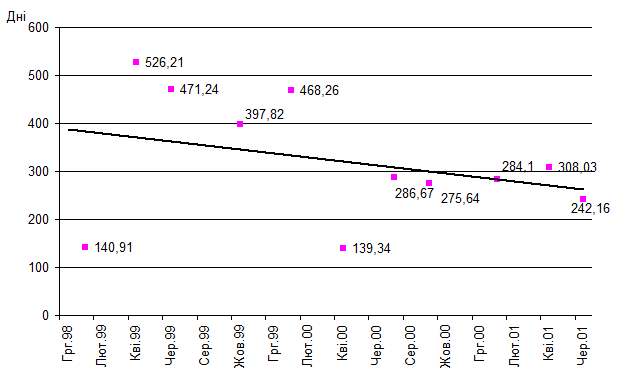

Час обороту Чо, Чз і Чд є показниками ділової активності підприємства, динаміку поквартальної зміни яких подано на рис. 3.16–3.18.

Рис. 3.16. Час обороту оборотних коштів

Швидкість обороту оборотних коштів – одна з якісних характеристик фінансової політики підприємства. Чим більшою є швидкість обороту, тим ефективніше працює виробництво. Період обороту оборотних коштів ВАТ “Гамма” змінювався стрибкоподібно протягом аналізованого періоду з чітко вираженою тенденцією до збільшення цього показника.

Рис. 3.17. Час обороту запасів

Рис. 3.18. Час обороту дебіторської заборгованості

Максимальний пік періоду обороту припав на перший квартал 2001 р. (6812 днів), хоча вже в наступному кварталі відбувся спад до 1076 днів. Зростання часу обороту оборотних коштів може свідчити про зниження ефективності виробничої діяльності підприємства. Період оборотності запасів відображає час, протягом якого поповнюються запаси на підприємстві чи, інакше, як довго знаходиться продукція на складі до реалізації. Наявні дані свідчать про тенденцію зниження цього показника, який на кінець аналізованого періоду становив 242 дні. Максимальний пік спостерігався на початку 1999 р. (526 днів). Зниження часу обороту запасів, очевидно, пов'язане з переходом підприємства на роботу на замовлення. Починаючи з 2000 р., цей показник знаходиться практично на одному рівні, що дає змогу мінімізувати витрати на збереження. Оборотність дебіторської заборгованості на підприємстві, тобто кількість днів, протягом яких дебіторська заборгованість перетворюється на кошти, також має позитивну тенденцію до зниження і на кінець аналізованого періоду становить 30 днів. Це, можливо, також пов'язане з виготовленням підприємством продукції на замовлення з передоплатою виконання договорів.

Розглянуті показники в результаті впливають на ліквідність підприємства, інакше – легкість, з якою актив можна перетворити на гроші, зберігаючи його повну цінність. Ліквідність характеризується коефіцієнтами поточної ліквідності, швидкої ліквідності й абсолютної ліквідності.

Коефіцієнт поточної ліквідності Кпл розраховують як відношення поточних активів підприємства до його поточних зобов'язань:

, (3.15)

, (3.15)

де А – поточні активи підприємства (рядок 260 балансу);

З – поточні зобов'язання (рядок 620 балансу).

Коефіцієнт швидкої ліквідності Кшл – це відношення різниці поточних активів підприємства і запасів до його поточних зобов'язань:

, (3.16)

, (3.16)

де А – поточні активи підприємства (рядок 260 балансу);

Зтм – товарно-матеріальні запаси (сума рядків 100–140 балансу);

З – поточні зобов'язання (рядок 620 балансу).

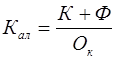

Важливим показником ліквідності підприємства є коефіцієнт абсолютної ліквідності Кал, що характеризує негайну готовність підприємства ліквідувати короткострокову заборгованість і розхраховується як відношення суми коштів підприємства і короткострокових фінансових вкладень до суми короткострокових (поточних) зобов'язань:

, (3.17)

, (3.17)

де К – кошти підприємства (сума рядків 230 і 240 балансу);

Ф – короткострокові фінансові вкладення (рядок 220 балансу);

Зк – короткострокові (поточні) зобов'язання.

Показники ліквідності ВАТ “Гамма” подано на рис. 3.19.

Рис. 3.19. Ліквідність

Значення показника поточної ліквідності менше ніж 1 може характеризувати процес фінансування придбання основних фондів за рахунок короткострокової заборгованості, що є неприйнятним у практиці управління підприємством. До кінця 1999 р. у ВАТ “Гамма” наявний різкий спад поточної ліквідності з 1,21 до 0,64, що тривав протягом 2000 і розглянутого періоду 2001 року. До кінця аналізованого періоду значення коефіцієнта поточної ліквідності дорівнювало 0,37. Низькі значення коефіцієнта поточної ліквідності означають також слабку можливість покриття поточних зобов'язань поточними активами. Коефіцієнт швидкої ліквідності більш стабільний, проте все одно має тенденцію до зниження, що пояснюється зростанням кредиторської заборгованості. Значення коефіцієнта абсолютної ліквідності є достатнім у межах 20–35%, а менше ніж 20% – це зовнішня ознака неплатоспроможності. Коефіцієнт абсолютної ліквідності ВАТ “Гамма” украй низький і протягом всього аналізованого періоду практично дорівнював 0.

Дата добавления: 2016-04-19; просмотров: 1341;