Порівняльний аналіз санації і ліквідації боржника з погляду соціально-економічного ефекту 2 страница

Класифікація вхідних і вихідних грошових потоків є основною для розробки методів, спрямованих на мобілізацію внутрішніх джерел фінансової санації (рис. 2.7).

Рис. 2.7. Класифікація внутрішніх фінансових джерел санації підприємства

Вхідні грошові потоки:

- виторг від реалізації основної продукції;

- надходження у вигляді інших операційних доходів;

- доходи від інвестиційної діяльності;

- кошти, залучені в результаті емісії корпоративних прав;

- кошти, залучені на умовах позики;

- державні дотації та субсидії.

До внутрішніх джерел збільшення грошових надходжень належать перші три позиції:

1. Збільшення виторгу від реалізації.Першим симптомом фінансової кризи на більшості підприємств є зниження рівня реалізації продукції. І навпаки, досягнення необхідного рівня реалізації продукції є головним критерієм успіху санації підприємства. У довгостроковому періоді збільшення виторгу від реалізації і на цій основі досягнення прийнятного рівня прибутковості є головним завданням санації підприємства, тому що всі короткострокові заходи для поліпшення фінансового стану підприємства не мають сенсу, якщо через дефіцит у сфері збуту продукції підприємство через якийсь час знову стане фінансово неспроможним.

Розмір виторгу від реалізації залежить від двох основних факторів:

- обсягу реалізованої продукції;

- ціни одиниці продукції.

Щоб збільшити обсяг реалізації необхідно максимально активізувати збутову (маркетингову) політику підприємства. Стимулювати збут можна як наданням знижок покупцям, так і зниженням цін; як використанням масової реклами, так і її припиненням. Не існує єдиних для всіх підприємств рецептів щодо збільшення обсягів реалізації. Успіх у цьому залежить від багатьох факторів. Тип санаційних заходів залежить від конкретного підприємства й обраної ним стратегії маркетингу. У стратегічному плані менеджмент підприємства має прийняти рішення з трьох основних питань:

- Яка номенклатура продукції, і за якими цінами вона має пропонуватися?

- Якого обсягу реалізації за окремі періоди підприємство має досягти?

- Якою частиною ринку необхідно заволодіти?

Відповіді на поставлені запитання залежать від підприємницької філософії суб'єкта господарювання, а так само від того, як спрямована його діяльність – на задоволення потреб споживачів, на забезпечення зайнятості населення чи на максимізацію прибутку.

Усі напрями збільшення виторгу мають базуватися на системі короткострокових прогнозів обсягів збуту з урахуванням динаміки цін і відповідних їм обсягів реалізації.

У цілому до основних санаційних заходів у сфері збуту належать:

- аналіз ринків збуту готової продукції;

- перевірка порядку ціноутворення;

- підвищення якості обслуговування клієнтів;

- аналіз сервісних послуг;

- застосування гнучкої системи преміювання продавців (реалізаторів);

- затвердження гнучкої системи знижок;

- аналіз шляхів збуту;

- застосування рекламних акцій;

- підвищення ефективності роботи з громадськістю;

- використання системи знижок за прискорену оплату продукції.

2. Реструктуризація активів пов'язана зі зміною структури і складу активів балансу. З цією метою виділяємо такі види санаційних заходів:

- мобілізація прихованих резервів (частина капіталу підприємства, що не відображається в балансі) – індексація балансової вартості майнових об'єктів;

- використання поворотного лізингу. Наприклад, збиткове підприємство продає лізинговій компанії адміністративний будинок з одночасним укладанням договору про лізинг цього об'єкта нерухомості;

- здавання в оренду основних засобів, що не повною мірою використовуються у виробничому процесі;

- оптимізація структури розміщення оборотного капіталу (зменшення частини низьколіквідних оборотних коштів). Визначення оптимального обсягу і структури запасів із застосуванням контролінгу матеріальних потоків. При цьому широко використовують метод АВС-аналізу;

- продаж окремих низькорентабельних структурних підрозділів, філій і об'єктів основних засобів;

- рефінансування дебіторської заборгованості: факторинг; дисконтування векселів; форфейтинг – кредитування зовнішньоекономічних операцій.

3. Зменшення вихідних грошових потоків є одним з головних напрямів підвищення платоспроможності й відновлення фінансової стійкості підприємств, що знаходяться у фінансовій кризі. Вихідні грошові потоки підприємства класифікують так:

- оплата товарів, робіт, послуг, що становлять собівартість продукції;

- оплата товарів, робіт, послуг, що не належать до валових витрат;

- зниження реальних і валових інвестицій;

- сплата податків і інших платежів до бюджету;

- повернення капіталу, що був залучений на фінансовому ринку.

У короткостроковому періоді санаційні резерви, пов'язані зі зниженням собівартості продукції, значно легше виявити та мобілізувати.

Витрати на виробництво продукції у вартісному вираженні варто класифікувати:

- за місцем виникнення витрат – по підприємству в цілому, по структурних підрозділах;

- за видами продукції, робіт, послуг – на валову, товарну і реалізовану продукцію;

- за масштабами й характером витрат – по елементах витрат, статтях калькуляції – на окремі види виробництв та на основне й допоміжне виробництво;

- за способом перенесення собівартості на продукцію – прямі й непрямі;

- за ступенем впливу обсягу виробництва на рівень витрат – умовно-постійні й умовно-змінні;

- за календарними періодами – поточні й одноразові.

Резерви економії виробничих витрат виявляємо під час планування витрат і аналізу відхилень фактичних результатів від запланованих (метод стандарт-кост). Процес планування собівартості включає таке.

1. Основні завдання:

- розраховується вартість ресурсів, необхідних для виробництва продукції;

- виявляються можливості для виконання виробничої програми з найменшими витратами;

- виявляються резерви зниження собівартості і шляхи найбільш ефективного використання наявних ресурсів;

- визначається загальна величина витрат на виробництво;

- обчислюється собівартість виробництва кожного виду продукції, що є критерієм нижнього рівня цін.

2. Вихідні дані:

- плановий обсяг виробництва продукції;

- норми витрат матеріальних ресурсів для виробництва продукції і розрахунок потреби в ресурсах у натуральному вираженні;

- договори поставки матеріальних ресурсів;

- норми витрат праці, розрахунок кількості працівників, умови оплати їх праці;

- економічні нормативи (норми амортизаційних відрахувань; відрахувань на соціальні заходи, ставки податків та інших платежів до бюджету);

- плани заходів щодо технічного переоснащення, економії матеріальних ресурсів тощо;

3. Умови й вимоги:

- оптимізація структури й умов виробництва;

- оптимізація процесу виробництва;

- раціональний вибір матеріальних ресурсів, що використовуються;

- обчислення витрат, що не включаються в розрахунок собівартості продукції і відраховуються з прибутку;

- розподіл одноразово проведених витрат на виробництво, які й забезпечують останнє протягом усього періоду.

4. Способи й методи:

- факторний аналіз відхилень;

- метод найменших квадратів;

- метод ланцюгових підстановок;

- кошторисно-нормативні розрахунки необхідних витрат.

Щоб повніше виявити можливості зниження витрат, а також глибоко та всебічної проаналізувати фактичні витрати й причини їх відхилень від розрахункового рівня, необхідно виділити групи, які впливають на собівартість продукції:

- обсяг виробництва;

- структура (номенклатура й асортимент) продукції;

- технічний рівень виробництва: впровадження нових і дослідження існуючих технологій.

Сума економії поточних витрат від:

- впровадження технічних заходів:

ЕПВ = СС – СН, (2.8)

де СС, СН – поточні витрати до та після впровадження технічних заходів.

- зниження трудомісткості одиниці продукції:

, (2.9)

, (2.9)

де Т1, Т0 – трудомісткість виробництва одиниці продукції до та після впровадження заходів;

г0, г1 – середньогодинна тарифна ставка до та після впровадження заходів, грн;

В – середній відсоток додаткової заробітної плати для певної категорії працівників, %;

Г – нарахування на заробітну плату, %;

К1 – кількість продукції, що виробляється від початку впровадження заходів до кінця планового періоду, шт.

2.7. ЗОВНІШНІ ДЖЕРЕЛА

ФІНАНСОВОЇ САНАЦІЇ ПІДПРИЄМСТВА

Найбільш зацікавленими в санації неспроможного підприємства є власники. Вони, як правило, несуть найбільший тягар фінансування санаційних заходів. Фінансування санації власники проводять у таких формах:

- внески для збільшення статутного фонду;

- надання позик;

- цільові внески на безповоротній основі.

Основні цілі збільшення статутного фонду підприємства:

- мобілізація фінансових ресурсів для виконання санаційних заходів виробничо-технічного характеру, модернізації діючих потужностей, переустаткування чи розширення виробництва;

- збільшення частини капіталу, у межах якого власники підприємства відповідають за його зобов'язання перед кредиторами, спрямоване на підвищення кредитоспроможності суб'єкта господарювання і його фінансової стійкості;

- підвищення ліквідності і платоспроможності підприємства (збільшення капіталу пов'язане, як правило, із залученням додаткових грошових ресурсів);

- акумуляція фінансового капіталу для придбання корпоративних прав інших підприємств, у тому числі з метою посилення впливу на них.

З метою санації статутний фонд, як правило, збільшують, щоб мобілізувати фінансові ресурси і підвищити фінансову стійкість підприємства, а також його кредитоспроможність.

Структурно-логічна схема збільшення статутного капіталу підприємства подана на рис. 2.8.

Збільшення статутного фонду здійснюється трьома способами:

- збільшення кількості акцій діючої номінальної вартості;

- збільшення номінальної вартості акцій;

- обмін облігацій на акції.

При збільшенні кількості акцій діючої номінальної вартості статутний фонд збільшується за рахунок таких джерел:

- додаткових вкладень учасників і власників;

- дивідендів (реінвестування прибутку);

- індексації основних засобів.

У санаційних цілях статутний капітал збільшується для мобілізації додаткових вкладень інвесторів. Випуск акцій для покриття збитків, пов'язаних з господарською діяльністю підприємства, забороняється. Збільшення статутного капіталу підприємства, що знаходиться в кризі, може зіштовхнутися з проблемою пошуку потенційних інвесторів, тому що капіталовкладення в таке підприємство пов'язано зі збільшенням ризику. У цьому випадку з метою компенсації ризиків необхідно запропонувати різні умови вкладення капіталу.

Насамперед це преференції до розподілу майбутнього прибутку, тобто авансова виплата дивідендів, збільшений розмір дивідендів, а також прийняття управлінських рішень, розподіл ліквідаційного майна тощо.

Якщо ж готовність надати інвестиційний капітал демонструють колишні акціонери, тобто розміщення акцій колишньої емісії буде здійснюватися між існуючими акціонерами, то це свідчить про високий рівень довіри до підприємства його власників і може відіграти величезну роль під час вирішення фінансових проблем із кредиторами.

Рис. 2.8. Структурно-логічна схема збільшення статутного капіталу підприємства

Законом передбачено, що у випадку збільшення статутного капіталу акціонери (АТ) й учасники (ТОВ) мають першочергове право на придбання додатково випущених акцій (паїв). Оголошення про розмір додаткової емісії і терміни використання наявних прав розміщують у засобах масової інформації.

Першочергове право на придбання акцій дає можливість власникам:

- зберігати свою частину (у процентному співвідношенні) у статутному фонді, і внаслідок цього – у всьому майні підприємства;

- запобігати зниженню вартості своєї частини в статутному фонді внаслідок емісії за низьким курсом;

- зберігати свою частину голосів на загальних зборах власників;

- компенсувати збитки від зниження частини в статутному фонді тим власникам, що не скористалися першочерговим правом на придбання додаткових корпоративних прав.

Приклад. Статутний капітал АТ становить 100 000 грн (20 000 акцій). На загальних зборах акціонерів прийнято рішення про збільшення статутного фонду на 50%, тобто співвідношення старих акцій до нових – 2:1. Біржовий курс акцій (Кб) до збільшення дорівнював 100 грн. Курс емісії (Ке) нових акцій – 70 грн. Після збільшення капіталу загальний біржовий курс акцій становив 2 700 000 грн. Йому відповідає статутний фонд у розмірі 1 500 000 грн (30 000 х 50). У зв'язку зі збільшенням статутного капіталу формується новий біржовий курс акцій.

(2.10)

(2.10)

Курсовий прибуток на кожну нову акцію становитиме 20 грн, курсовий збиток на кожну стару акцію – 10 грн. За допомогою купівлі-продажу першочергових прав компенсуються курсові збитки старих акцій за рахунок курсового прибутку власників нових акцій.

Результати розрахунків подано в табл. 2.2.

Таблиця 2.2

Розрахунок курсового збитку / прибутку

| Показник | Кількість | Старий | Курс емісії | Середній курс | Курсова вартість (1) | Курсова вартість (2) | Курсовий збиток (прибуток) |

| Старі акції | - | -20 | |||||

| Нові акції | - | +20 | |||||

| Разом |

Якщо нові інвестори хочуть придбати акції нової емісії, їм необхідно придбати права тих акціонерів, які не бажають ними (правами) скористатися.

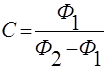

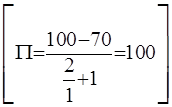

Якщо акціонер відступає права на придбання нових акцій, то виручені від продажу цих прав кошти повинні компенсувати зміну курсу акцій. Грошова оцінка першочергового права на придбання нових акцій відповідає різниці між біржовим курсом старих акцій і середнім курсом, що сформувався після збільшення капіталу. При збільшенні капіталу в співвідношенні 2:1 покупець нових акцій має придбати два першочергових права для придбання однієї акції за курсом емісії. У нашому прикладі: для придбання 1 акції (нової) інвестор повинен сплатити 90 грн (70+2х10). Фінансово-майновий стан старих акціонерів у результаті операції збільшення статутного фонду залишається незмінним (рис. 2.9).

Вартість першочергового права визначається співвідношенням, за яким встановлюють емісію, курсом емісії і біржовим курсом старих акцій:

, (2.11)

, (2.11)

де П – грошова оцінка першочергового права на придбання нових акцій;

Кб – біржовий курс акцій;

Ке – курс емісії нових акцій;

С – співвідношення, за яким здійснюється емісія.

а) нові акції б) старі акції

Рис. 2.9. Майновий склад після збільшення статутного фонду

, (2.12)

, (2.12)

де Ф1, Ф2 – розмір статутного фонду до і після його збільшення.

Отже, для нашого прикладу, маємо:

.

.

Фактична біржова ціна першочергових прав визначається попитом на них і тому може відрізнятися від розрахунків. Головним фактором, що визначає попит на першочергові права, є прогноз майбутньої ринкової вартості акцій і розмір очікуваних дивідендів.

З юридичної точки зору нижньою межею курсу емісії нових акцій є їх номінальна вартість.

З економічної – номінальна вартість плюс витрати на проведення емісії. З метою стимулювання попиту на акції нової емісії їх максимальна вартість повинна бути нижчою від ринкового курсу старих акцій. Отже, верхня межа курсу емісії відповідає біржовому курсу старих акцій. Правильний вибір курсу емісії є вирішальним чинником успіху їх розміщення. Чим вищий курс додаткової емісії, тобто чим ближчий він до біржового курсу старих акцій, тим більший обсяг ліквідних коштів залучається на підприємство, тим більшим буде емісійний дохід.

Емісійний дохід – сума перевищення доходів, отриманих від емісії власних акцій та інших корпоративних прав над номіналом інших акцій. Емісійний дохід є одним із джерел формування додаткового капіталу підприємства.

Приклад. Статутний капітал АТ становить 300 000 грн. Його формує 6000 акцій. Біржовий курс акції – 150 грн. Потреба підприємства в додаткових фінансових ресурсах – 600 000 грн. Щоб розрахувати, за яким курсом емісії загальні збори акціонерів проголосують за залучення капіталу через збільшення статутного фонду, складемо табл. 2.3.

Таблиця 2.3

Визначення курсу емісії акцій

| Курс емісії | Співвідношення | Сума збільшення статутного фонду | Емісійний дохід | Потреба в капіталі | Вартість першочергового права | Курс за мінусом першочергового права |

| Номінал 50 | 5:1 | - | 16,67 | 133,33 | ||

| 10:1 | 4,55 | 145,45 | ||||

| 150 (курс біржі | 15:1 | 150,00 |

Для малих акціонерів низький курс емісії (висока ціна першочергового права) є більш вигідним. Якщо придбання нових акцій їх не цікавить, то в результаті продажу першочергового права вони можуть одержати додаткові дивіденди. Якщо ж вони вирішують придбати нові акції, за певний обсяг капіталовкладень можна одержати більшу їх кількість.

Великі акціонери, які мають можливості для збільшення свого пакета акцій і розширення впливу на діяльність підприємства, схиляються до високого курсу емісії. Високий курс ускладнює використання малими акціонерами своїх першочергових прав і стимулює їх продати ці права. Це дає великим акціонерам можливість придбати більшу кількість акцій нової емісії.

У випадку збільшення номінальної вартості акцій статутний фонд збільшується за рахунок таких джерел:

- додаткові вкладення корпоративних прав підприємства;

- індексація основних засобів.

При збільшенні статутного фонду таким способом кожний з акціонерів може підвищувати доплату до визначеного рівня нової емісійної вартості акцій. Якщо акціонер відмовився від доплати, емітент зобов'язаний запропонувати акціонеру викупити його акції.

Якщо акціонер не здійснив доплату за акції і не прийняв пропозиції емітента щодо викупу акцій, які йому належать, він одержує акції нової номінальної вартості в кількості, що визначається діленням загальної номінальної вартості акцій, що належать акціонеру, на нову емісійну вартість акцій. При цьому нова номінальна вартість акцій повинна бути визначена так, щоб забезпечити виконання умови непідробки акцій і здійснення обміну акцій, що належать акціонеру, на цілу кількість акцій нової номінальної вартості.

Для збільшення статутного фонду обміном облігацій діючої номінальної вартості на акції цього емітента статутний фонд збільшується на загальну номінальну вартість облігацій, що обмінюються на акції. У цьому випадку номінальна вартість облігацій має дорівнювати номінальній вартості акцій.

Метод збільшення статутного фонду обміном облігацій на акції пов'язаний насамперед з облігаціями конверсійної позики, що характеризуються як особливо привабливий санаційний інструмент. Це є однією з форм кредитування санації власниками і кредиторами підприємства.

Цей метод залучення капіталу пов'язаний з випуском підприємством іменних облігацій, що згодом можна обміняти на прості акції підприємства. Конвертовані облігації дають можливість зацікавити інвестора в наданні фінансових ресурсів, якщо він не ризикує придбати прості акції.

Конвертовані облігації, як правило, випускаються великими підприємствами на термін від 5 до 10 років. Ринкова ціна визначається їх інвестиційною вартістю і ціною простих акцій, обраних для конвертування. У повідомленні про емісію конвертованих облігацій необхідно вказати:

- пропорції обміну (коефіцієнт конверсії);

- термін конверсії;

- необхідність, порядок і розмір доплат.

Доплати відображають рівень підвищення ринкової ціни акцій і стимулюють проведення більш ранньої конверсії. Конверсія економічно обґрунтована тоді, коли курс конверсії (вартість облігації плюс доплата) нижчий біржового курсу акцій. Емісія конвертованих облігацій не повинна перевищувати 25% оплаченого статутного фонду підприємства.

Фінансова участь кредиторів у санації боржників здійснюється:

- пролонгацією й реструктуризацією існуючої заборгованості;

- повним чи частковим відмовленням від своїх вимог;

- наданням додаткових кредитних ресурсів;

- наданням кредитного забезпечення (поручництва, гарантії);

- трансформацією боргу у власників.

Активну участь кредиторів у фінансовому оздоровленні можна очікувати тільки тоді, коли вони внаслідок санації і збереження підприємства-боржника одержать більшу користь, ніж при його ліквідації. Кредитори можуть піти на матеріальний ризик в обмін на майбутню участь у розподілі прибутку цього підприємства, в обмін на великий пакет акцій боржника або сподіваючись одержати великий ринок збуту своєї продукції.

У цьому випадку здійснюється реструктуризація пасивів підприємства як конвертування боргу у власність. Суть її полягає в тому, що підприємство-боржник стимулює великих кредиторів, наприклад, банк, що обслуговує, придбати корпоративні права в обмін на боргові зобов'язання. У результаті цього боржник досягає подвійної мети:

- підвищує ринковий курс корпоративних прав, тому що здійснюється їх додаткове придбання;

- поліпшується структура балансу, тому що співвідношення власних і позикових коштів змінюється в позитивний для підприємства бік.

Одним з методів санації за допомогою кредиторів є підвищення боргу й мобілізація необхідних для фінансового оздоровлення ресурсів за рахунок цільового банківського кредиту. Ця форма санації здійснюється, як правило, комерційним банком, що обслуговує підприємство. Через те, що ця форма кредиту пов'язана з високим рівнем ризику, ставка відсотка досягає максимального рівня. При цьому, якщо банк дає кредит підприємству, проти якого порушена справа про банкрутство до моменту підписання кредитного договору, а інформація була опублікована, безнадійна заборгованість за кредит погашається за рахунок власних коштів кредитора.

Загроза банкрутства змушує персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною причиною фінансової участі персоналу в санації підприємства є надія зберегти робочі місця. Така ситуація особливо часто виявляється в період загального економічного спаду, коли наявний дефіцит альтернативних робочих місць.

Фінансова санація персоналом може здійснюватися в таких формах:

- відстрочка чи відмовлення від нагороди за виробничі результати;

- надання працівниками позик;

- придбання працівниками акцій цього підприємства.

2.8. САНАЦІЙНА РЕСТРУКТУРИЗАЦІЯ ПІДПРИЄМСТВА

Санація підприємства, спрямована на його реструктуризацію (реорганізацію), пов'язана із самими поняттями “реструктуризація”, “реорганізація”.

Під реструктуризацією підприємства розуміють здійснення організаційно-господарських, фінансово-економічних, правових і технічних заходів, спрямованих на реорганізацію підприємства, зокрема шляхом його поділу з переходом боргових зобов'язань до юридичної особи, яка не підлягає санації, якщо це передбачено планом санації, на зміну форми власності, управління, організаційно-правової форми. Ці заходи повинні сприяти фінансовому оздоровленню підприємства, збільшенню обсягів випуску конкурентоспроможної продукції, підвищенню ефективності виробництва та задоволенню вимог кредиторів.

Під реорганізацією підприємства розуміють здійснення процесів злиття, приєднання, поділу, виділення, перетворення підприємства.

Повна класифікація можливих видів реструктуризації може бути виконана з урахуванням таких класифікаційних ознак:

- цільова спрямованість реструктуризації;

- масштаби залучення підрозділів підприємства в цей процес;

- тривалість і обсяг роботи;

- сфера реструктуризації;

- форма корпоративної реструктуризації;

- ініціатор реструктуризації;

- зв'язок з цільовими програмами;

- можливість і характер зміни масштабів підприємства;

- характер взаємозв'язку реструктуризації зі зміною зовнішнього середовища;

- джерела фінансування;

- зміна прав власності і складу власників;

- характер відображення результатів реструктуризації в балансі підприємства;

- обов'язковість проведення реструктуризації.

Класифікація видів реструктуризації за зазначеними класифікаційних ознаками має такий вигляд:

1. Цільова спрямованість:

- підвищення ефективності діяльності й ринкової вартості підприємства, яке успішно функціонує;

- фінансове оздоровлення кризового підприємства з метою запобігання його банкрутству та ліквідації;

- підвищення інвестиційної привабливості;

- підготовка до приватизації;

- демонополізація і розвиток конкуренції;

- більш вигідний продаж майна підприємства при його ліквідації;

- зміна організаційно-правової форми.

2. Масштаби реструктуризації:

- комплексна – торкається всіх основних аспектів діяльності підприємства, у тому числі: власності, виробництва, менеджменту, фінансів, а також усіх його підрозділів;

- локальна – перетворення окремого найбільш проблемного аспекту діяльності підприємства чи конкретного підрозділу (реструктуризація ремонтного господарства).

3. Тривалість реструктуризації й обсяги роботи:

- стратегічна – розрахована на тривалу перспективу й передбачає актуалізацію стратегії розвитку підприємства та конкретну перебудову його діяльності відповідно до обраної стратегії;

- тактична – передбачає проведення реорганізаційних заходів у рамках існуючої стратегії і спрямована на досягнення середньострокових цілей функціонування підприємства;

- оперативна – передбачає проведення невідкладних перетворень підприємства в короткий термін.

4. Сфера реструктуризації:

- реструктуризація управління – спрямована на удосконалювання системи менеджменту підприємства і приведення його у відповідність до зовнішніх умов, у тому числі:

· перехід до нового типу організаційної структури управління;

· виділення центрів фінансової відповідальності;

· використання управління за цілями;

· автоматизація процесу управління;

· зміна структури і якості трудового колективу;

· удосконалювання системи мотивації праці;

- реструктуризація виробництва (операційна реструктуризація)–передбачає зміну у виробничо-господарській діяльності підприємства з метою підвищення його конкурентоспроможності:

· диверсифікованість діяльності;

· розширення асортименту продукції (послуг);

· перепрофілювання виробництва;

· підвищення конкурентоспроможності продукції;

· упровадження прогресивних технологій;

· модернізація устаткування;

- реструктуризація позаобігових активів– спрямована на підвищення ефективності використання основних засобів підприємства:

· продаж невикористаних основних засобів;

· передача основних засобів на баланс інших підприємств;

· здавання майна в оренду;

· використання поворотного лізингу;

- фінансова реструктуризація– спрямована на поліпшення використання фінансових результатів і підвищення фінансової стійкості підприємства (ліквідності, платоспроможності, фінансової незалежності):

Дата добавления: 2016-04-19; просмотров: 820;