Основные методы оценки привлекательности инвестиций

Материал данного раздела излагается в соответствии с методологией д.э.н. профессора ИВ. Липсица (Липсиц ИВ. Коссов В В Инвестиционный проект: методы подготовки и анализа: Учебно-справочное пособие. М.: БЕК, 1996. С. 112 135)

Смысл оценки любого инвестиционного проекта состоит в уяснении ответа на вопрос: оправдают ли будущие выгоды сегодняшние затраты?

Однако при всей своей простоте этот вопрос при ближайшем своем рассмотрении обнаруживает столько граней, что найти однозначный ответ на него крайне сложно. Теория инвестиционного анализа предусматривает использование определенной системы аналитических методов и показателей, которые в совокупности позволяют прийти к достаточно надежному и объективному выводу. Существуют две группы методов оценки эффективности инвестиций:

1. Методы, основанные на применении концепции дисконтирования:

· метод определения чистой текущей стоимости;

· метод расчета рентабельности инвестиций;

· метод расчета внутренней нормы прибыли.

2. Методы, не предполагающие использование концепции дисконтирования:

· метод расчета периода окупаемости,

· метод определения бухгалтерской рентабельности инвестиций.

11.2. Методы, основанные на применении концепции

дисконтирования

Все расчеты показателей эффективности в Project Expert выполняются с дисконтированными потоками наличности, представляющими притоки наличности или поступления денежных средств (Cash Inflow) и оттоки наличности или выплаты денежных средств (Cash Outflow) в процессе реализации проекта.

Сумма поступлений (Inflow), используемая в процессе расчетов показателей эффективности инвестиций или Кэш-фло критериев, формируется путем суммирования следующих статей:

· поступления от продаж;

· доходы по краткосрочным ценным бумагам;

· другие поступления;

· поступления от реализации активов;

· продажа прав собственности;

· доходы от инвестиционной деятельности.

Сумма выплат (Outflow) формируется аналогичным образом и включает в себя:

· прямые производственные издержки;

· затраты на сдельную заработную плату;

· общие издержки;

· затраты на персонал;

· вложения в краткосрочные ценные бумаги;

· другие выплаты;

· налоги;

· Кэш-фло от операционной деятельности;

· затраты на приобретение активов; другие издержки подготовительного периода;

· приобретение прав собственности (акций);

· выплаты процентов по займам.

Значения Inflowи Outflowдля каждого месяца делятся на соответствующий коэффициент дисконтирования т:

,

,

где К - годовая ставка дисконтирования в %.

Продискантированные Inflowи Outflowдля конкретногопериода (месяца)будут вычисляться по следующим формулам:

DInflow(n) = Inflow(n) * 1/mn;

DOutflow (n) = Outflow (n) * 1/mn,

где m -коэффициент дисконтирования месяца; n — порядковый номер месяца проекта; DInflow — дисконтированный приток наличности; Doutflow -- дисконтированный отток наличности.

Метод определения чистой текущей стоимости основан на определениb разницы между суммой денежных поступлений, порождаемых реализацией инвестиционного проекта и дисконтированных к текущей их стоимости, и суммой- дисконтированных текущих стоимостей всех затрат, необходимых для реализации этого проекта.

Чистая текущая стоимость, или чистый приведенный доход (Net Present Value), рассчитывается по формуле

где п — порядковый номер месяца проекта; DInflow — приток наличности; DOutflow — отток наличности; t1, t2 — границы расчета показателей проекта.

Если чистая-текущая стоимость проекта положительна, то в результате ценность фирмы возрастает, вследствие чего проект считается приемлемым. Данный метод обладает достаточной устойчивостью при различных комбинациях исходных условий, однако он дает ответ на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы, но никак не говорит о мере роста.

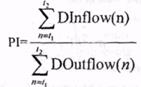

Метод рентабельности инвестицийоснован на определении показателя, позволяющего определить, в какой мере возрастает ценность фирмы в расчете на 1 рубль инвестиций.

Расчет рентабельности инвестиций (Profitability index) производится по формуле:

где n — порядковый номер месяца проекта; DInflow приток наличности; DOutflow — отток наличности; t1, t2 — границы расчета показателей проекта.

Очевидно, что если NPV>0, то PI>1. Таким образом, если расчет дает PI больше 1, то инвестиция приемлема.

Необходимо обратить внимание, что рентабельность инвестиций (PI) выступая как показатель приемлемости инвестиций, предоставляет аналитику возможность для исследования инвестиционных проектов еще в одном аспекте: это метод ранжирования различных проектов с точки зрения их привлекательности.

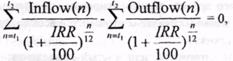

Метод расчета внутренней нормы прибыли (внутренний коэффициент окупаемости) направлен на определение показателя, который представляет собой уровень окупаемости инвестиционных средств. Внутренняя норма прибыли (internal rate of return) — это то значение коэффициента дисконтирования, при котором NPV=0, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению.

где n — порядковый номер месяца проекта; Inflow — недисконтированный приток наличности. Outflow — недисконтированный отток наличности; t1, t2 -границы расчета показателей проекта.

Внутреннюю норму прибыли (IRR) иногда называют поверочным дисконтом, так как данный показатель позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и невыгодные. Для этого IRR сравнивается с тем уровнем окупаемости вложений, который фирма выбирает для себя в качестве стандартного с учетом того, по какой цене был получен капитал и какой уровень прибыльности хотелось бы иметь при его использовании. Этот стандартный уровень рентабельности называется барьерным коэффициентом HR( hardle rate).

IRR>HR — проект приемлем.

IRR<HR — проект неприемлем.

IRR=HR — можно принимать любое решение.

Данный показатель является как бы «ситом», отсеивающим невыгодные проекты. Кроме того, данный показатель может служить основой для ранжирования проектов по степени выгодности. Ранжирование проектов с помощью этого показателя можно проводить при тождественности основных исходных параметров сравниваемых проектов:

· равной сумме инвестиций;

· одинаковой продолжительности;

· при равном уровне риска;

· сходных схемах формирования денежных потоков.

IRR служит индикатором уровня риска по проекту: чем в большей степени IRR превышает принятый фирмой барьерный коэффициент, тем больше запас прочности проекта и тем менее страшны возможные ошибки при оценке величин будущих поступлений.

11.3. Методы, не предполагающие использование

концепции дисконтирования

Метод определения бухгалтерской рентабельности инвестицийROI(Return on investment.) предполагает расчет коэффициента рентабельности активов. Иногда в литературе этот показатель носит название средней нормы прибыли на инвестиции ARR(average rate of return) или расчетной нормы прибыли ARR(accounting rate of return). Данный показатель ориентирован на оценку инвестиций не на основе денежных поступлений, а на основе бухгалтерского показателя — чистой прибыли, и является одним из наиболее важных индикаторов конкурентоспособности предприятия.

ROI=PAT/TA,

где PAT (Profit after tax) — чистая прибыль; TA (Total assets) — сумма всех активов.

Расчет производится для периода один год с использованием среднего значения суммарных активов.

Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности, например средним уровнем рентабельности к активам, или стандартным уровнем рентабельности инвестиций (если фирма установила для себя стандартный уровень рентабельности инвестиций в каком-либо программном документе). Соответственно, проект оценивается на основе ROI как приемлемый, если расчетный уровень этого показателя превышает величину рентабельности, принятую на фирме как стандарт.

ROI не учитывает равноценности денежных средств во времени, игнорирует различия в продолжительности эксплуатации созданных инвестицией активов.

Метод расчета периода окупаемости инвестицийсостоит в определении того срока, который понадобится для возвращения суммы первоначальных инвестиций. Данный метод предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций. Показатель срока окупаемости, рассчитанный таким образом, не учитывает различие ценности денег во времени.

В программе Project Expert данный показатель рассчитывается с учетом дисконтирования. Период окупаемости в программе рассчитывается в месяцах при условии выполнения равенства:

где n порядковый номер месяца проекта; DInflow — дисконтированный приток наличности, DOutflow — дисконтированный отток наличности; t1, t2, границы расчета показателей проекта.

Широкое использование в России периода окупаемости как одного из основных критериев оценки инвестиций связано с тем, что этот показатель сигнализирует о степени рискованности проекта. Чем больший срок нужен для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способное сделать все аналитические расчеты несостоятельными. Однако данный показатель игнорирует такое важное обстоятельство, как существование денежных поступлений после окончания срока окупаемости. Вследствие вышесказанного расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

Финансовые отчеты

Имитационная финансовая модель предприятия, построенная при помощи Project Expert, обеспечивает генерацию стандартных бухгалтерских процедур и отчетных финансовых документов как следствие реализуемых во времени бизнес-операций. Под бизнес-операциями понимаются конкретные действия, осуществляемые предприятием в процессе экономической деятельности, следствием которых являются изменения в объемах и направлениях движения потоков денежных средств.

Финансовые отчеты демонстрируют результаты деятельности компании. Обычно потенциальным инвесторам или банкирам предоставляются отчеты за несколько последних лет, а также прогноз будущих финансовых результатов. К числу наиважнейших финансовых отчетов относятся:

· отчет о прибылях и убытках;

· бухгалтерский баланс;

· отчет о движении денежных средств;

· отчет об использовании прибыли.

В Project Expert все перечисленные документы формируются автоматически в результате выполнения расчетов. Процесс генерации бухгалтерских процедур и формирования отчетных финансовых документов осуществляется в соответствии с международными стандартами бухгалтерского учета (International Accounting Standards).

Упражнение 1. Расчет проекта. Генерация финансовых документов

Ø Выбрать раздел Результаты.

Ø Провести генерацию основных финансовых документов.

Ø Проанализировать показатели.

Упражнение 2. Определение показа! елей эффективности инвестиций

Ø Выбрать раздел Анализ проекта, далее модуль Эффективность инвестиций.

Ø Проанализировать показатели.

Упражнение 3. Использование свойств динамической модели для исследования проекта

Выполнить расчет проекта и анализ результатов при следующих изменениях:

1. Задержка платежей от 5 до 15 дней.

2. Скидка цены для всех продуктов от 5% до 20%.

3. Сезонные летние колебания цен на все продукты.

Дата добавления: 2016-04-14; просмотров: 3081;