Оценка затрат, связанных с совершенствованием системы и технологии управления персоналом

Затраты на совершенствование системы управления персоналом подразделяются на единовременные и текущие. Зачастую эти затраты значительны, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования управления персоналом организации.

Единовременные затраты на совершенствование управления включают следующие составляющие:

Ку = Ку1 + Ку2 + Ку3 + Ку4

где Ку1 — предпроизводственные затраты; Ку2 — капитальные вложения в управление, связанные с внедрением мероприятий; Ку3 — сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятий; Ку4 — сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий.

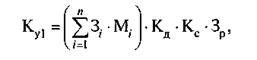

Предпроизводственные затраты Ку1 состоят из затрат на научно-исследовательские работы, разработку и внедрение мероприятий по совершенствованию управления персоналом. Размер этих затрат определяется по сметной стоимости работ, если они выполняются по договору сторонними организациями. Если работы организация выполняет силами своих работников, то затраты следует определять по формуле

где 3i — месячный оклад i-го работника, занятого разработкой оргпроекта, руб.; Мi — количество месяцев работы в году i-го работника, занятого разработкой оргпроекта; n— количество работников, занятых разработкой оргпроекта; Кд — коэффициент, учитывающий дополнительную заработную плату; Кс — коэффициент, учитывающий отчисления на социальное страхование; 3p — другие затраты, связанные с разработкой и внедрением оргпроекта (расходы на командировки, служебные разъезды, канцелярские, типографские, почтово-телеграфные и телефонные расходы, расходы по использованию ЭВМ и оргтехники при разработке оргпроекта, расходы на повышение квалификации разработчиков оргпроекта и т.п.).

Структура предпроизводственных затрат для каждого этапа разработки оргпроекта такова: разработка ТЭО — 10%, разработка задания на оргпроектирование (30) — 15%, разработка организационного общего проекта (ООП) — 20%, разработка организационного рабочего проекта (ОРП) — 30%, внедрение оргпро-екта — 25%.

Такая группировка затрат нужна для обоснованного использования в расчетах эффективности лага времени, различных источников финансирования текущих затрат, кредитования, средств специальных фондов организации.

Капитальные вложения в управление, связанные с внедрением мероприятий (К 2), определяются по формуле

где Ктсу — затраты на приобретение вычислительной техники, периферийных устройств, средств связи, вспомогательного оборудования, организационной техники (определяются по прейскурантным ценам); Ктмн — затраты на транспортировку, монтаж, наладку и пуск технических средств управления (применительно к ЭВМ принимаются равными 10% стоимости ЭВМ для укрупненных расчетов); Ки — затраты на покупку производственно-хозяйственного инвентаря (определяются по прейскурантным ценам); Ксрз — затраты на строительство и реконструкцию зданий, сооружений и помещений, связанных с мероприятиями по совершенствованию управления персоналом, которые равны СПН (где С — стоимость 1 м3 здания, помещения, руб.; П — площадь здания, помещения, м2; Н — высота этажа здания, помещения, м);

Кпк — затраты на переподготовку и повышение квалификации работников управления для работы в условиях после внедрения мероприятий. Включают затраты на создание материально-технической базы организации по повышению квалификации: сметную стоимость зданий, непосредственно предназначенных для занятий; сметную стоимость здания общежития и его основного оборудования; капитальные вложения в транспортные средства; средства на покупку инвентаря длительного пользования; стоимость вычислительной, организационной и контрольно-обучающей техники; Кос — затраты на пополнение оборотных средств (приобретение новых бланков и других средств докумен-тационного оформления и носителей информации, вспомогательных материалов для ЭВМ и других технических средств управления). Для укрупненных расчетов принимаются равными 5% стоимости технических средств управления; Кв — сумма реализации высвобожденных в результате внедрения оргпроекта технических средств управления.

Сопутствующие капитальные вложения в производство (КА вызванные мероприятиями по совершенствованию управления, включают затраты на приобретение или изготовление основных и оборотных фондов. Определяются по фактическим затратам на покупку или производство соответствующих фондов

где Кзд — капитальные вложения в производственные здания; Кс — капитальные вложения в сооружения и передаточные устройства; Коб — капитальные вложения в машины, оборудование и транспортные средства; Ки — капитальные вложения в производственно-хозяйственный инвентарь; Косн — капитальные вложения в технологическую оснастку и инструмент; Ко — капитальные вложения в оборотные фонды; Кл — сумма реализации высвобождаемых в результате внедрения мероприятий производственных фондов.

Сопутствующие капитальные вложения при использовании продукции (Ку4) определяются по формуле

где Ки — капитальные вложения при использовании этой продукции; Кил — сумма реализации высвобождаемых производственных фондов при использовании этой продукции.

Годовые текущие затраты, связанные с совершенствованием управления персоналом (3 ), определяются так:

где 31 — основная и дополнительная заработная плата; 32 — отчисления на социальное страхование; 33 — расходы на командировки; 34 — расходы на служебные разъезды; 35 — расходы на содержание легкового транспорта (ремонт и амортизация); 36 — канцелярские и типографские расходы; 37 — почтово-телеграф-ные и телефонные расходы; 38 — расходы на содержание и эксплуатацию зданий, помещений и инвентаря (ремонт, амортизация, стоимость электроэнергии); 39 — расходы на содержание и эксплуатацию ЭВМ и оргтехники (ремонт, амортизация, стоимость вспомогательных материалов и электроэнергии); 310 — расходы на подготовку, переподготовку и повышение квалификации управленческих кадров; включают текущие годовые расходы организации, осуществляющей обучение. Сюда входят заработная плата профессорско-преподавательского персонала, почасовой фонд, отчисления на социальное страхование, административно-управленческие и учебные расходы. Текущие годовые затраты организаций, где постоянно работают слушатели, включают расходы на проезд к месту обучения и обратно, расходы на заработную плату за все время обучения; 311 — прочие управленческие расходы, не вошедшие в перечисленные статьи расходов (стоимость услуг сторонних организаций, затраты на приобретение спецодежды, плата за фонды в бюджет и другие расходы).

Текущие затраты на совершенствование управления персоналом рассчитываются по каждой статье расходов, изменяющейся в результате осуществления мероприятий.

Аудит персонала

Аудит персонала-это система консультационной поддержки, аналитической оценки и независимой экспертизы кадрового потенциала организаций,которая наряду с финансово-хозяйственным аудитом позволяет выявить соответствие кадрового потенциала организации ее целям и стратегии развития; соответствие деятельности персонала и структур управления организации существующей нормативно-правовой базе; причины возникающих в организации соц.проблем и возможные пути их решения или снижения их негативного воздействия.

При этом главной, глобальной целью аудита персонала явл.оценка эффективности и производительности деятельности персонала как одного из важнейших факторов, обеспечивающих прибыльность предприятия.

Аудит персонала осуществляется на основании общепризнанных для любой аудиторской проверки принципов: профессионализм, независимость, достоверность, честность и объективность.

Объект аудита персонала-трудовой коллектив организации, различные стороны его производственной деятельности, принципы и методы управления персоналом в организации. Аудиторская проверка в области персонала должна осуществляться по след.направлениям:

-оценка кадрового потенциала организации, качественных и колмчественных характеристик персонала;

-диагностика кадровых процессов и процедур управления

Целью аудита кадрового потенциала является выявление того, обладает ли организация человеческими ресурсами, необходимыми для ее функционирования и развития;спосбен ли персонал работать эффективно и в соответствии с выбранной стратегией.

Оценка кадрового потенциала должна включать:

-анализ списочного состава работников;

-оценку укомплектованности кадрового состава;

-оценку соответствия образовательного и профессионально-квалификационного уровня работников;

-анализ структуры кадрового состава на соответствие требованиям технологии;

-проверку и анализ об использования рабочего времени;

-оценку текучести кадров и абсентеизма, изучение форм динамики, причин движения рабочей силы;

-определение в динамике количества работников, занятых неквалифицированным и малоквалифицированным трудом, тяжелым ручным трудом;

-исследование социальных аспектов трудовой деятельности, роста, семейного положения;

-сбор и анализ данных об уровне санитарно-гигиенических производственных и бытовых условий;

-диагностику управленческого, инновационного потенциала.

Для выработки и обоснования рекомендаций в ходе аудиторской проверки должен быть изучен весь спектр функций управления персоналом(табл.1)

Таблица 1 - Основные параметры аудита по функциям управления персоналом

| Основные функции управления персоналом | Содержание аудита |

| Формирование кадровой политики организации | Оценка текущего состояния кадровой политики, степени ее согласования с целями организации, стратегия ее развития |

| Планирование персонала | Оценка наличных ресурсов, целей и перспектив развития организации; анализ штатного расписания; анализ изменений кадрового потенциала |

| Использование персонала | Анализ уровня занятости персонала; изучение занятости женщин, лиц пожилого возраста и других слоев уязвимых слоев населения |

| Наем и отбор | Оценка используемых методов найма персонала, источников и путей покрытия потребностей в персонале; оценка результативности оценочных процедур; оценка взаимодействия организации со службами трудоустройства, учебными заведениями, местными органами власти |

| Деловая оценка | Анализ используемых форм деловой оценки персонала, периодичности её проведения, представляемых результатов и решений |

| Профориентация и адаптация | Анализ используемых методов профориентации и адаптации, оценка их эффективности; выявление и диагностика проблем |

| Обучение | Анализ целей и используемых форм обучения, их соответствия целям организации; изучение содержания и продолжительности обучения |

| Работа с кадровым резервом | Анализ и проектирование управленческой деят. организации; оценка управленческого потенциала |

| Служебно-профессиональное продвижение, деловая карьера персонала | Анализ системы продвижения персонала в организации; анализ схем замещения должностей; анализ реализации плана кадрового состава |

| Организация трудовой деятельности | Анализ условий труда, техники безопасности; анализ эффективности организации рабочих мест, распределения работ |

| Мотивация и стимулирование труда | Анализ используемых форм и и систем стимулирования, их связи с мотивацией персонала; анализ уровня и структуры оплаты труда |

| Трудовые отношения в коллективе | Диагностика соц-психолог. Климата, оценка уровня соц.напряженности; диагностика организационной культуры |

Важную методологическую роль играет мониторинг в области персонала-научно обоснованная система периодического сбора, обобщения и анализа кадровой информации и предоставления полученных данных для принятия решений.

Сложность и многократность объекта и целей аудита персонала предполагают использование многообразного методологического инструментария проведения проверки, которые делят на 3 основные группы методов:

1)организационно-аналитические, предполагающие проверку документации и отчетности, анализ трудовых показателей. Источниками данной информации служат документация и отчетность организации, баланс трудовых ресурсов, описание работ и спецификаций, обучение и переподготовка кадров и т.д.

2)социально-психологические методы, заключаются в проведении самостоятельных соц.опросов, анкетировании, проведении бесед. Данная группа наиболее результативна для оценки удовлетворенности трудом, отношения к работе, мотивации к труду и т.д.

3)экономические,позволяют путем сравнения эк. и соц.показателей деятельности с законодательно установленными нормами и нормативами показателями оценить: конкурентоспособность организации на рынке труда; эффективность функционирования служб управления персоналом; эффективность самого аудита персонала.

В зависимости от ряда факторов выделяют несколько типов аудита персонала(табл.2)

Аудиторская проверка происходит в 4 этапа.

На подготовительном этапе осуществляются: формализация идеи проведения этой проверки, определение ее целей, подбор предполагаемой эффективности для организации; подбор персонала ,его обучение; разработка внутрифирменного документа(приказа, распоряжения);разработка плана сбора, предоставления и программы рассмотрения анализируемой информации.

На этапе сбора информации осуществляется проверка документации и отчетности, мониторинг персонала, опросы, анкетирование, компоновка бухгалтерской и иной информации.

На этапе обработки и анализа информации полученная в ходе проверки информация обрабатывается информируется в виде таблиц, схем, диаграмм и прочих форм.; на этом же этапе по алгоритму осущ.анализ и оценка о деятельности персонала путем сравнения с другими организациями

Назаключительном этапе- этапе обобщения и предоставления оценочных результатов, выводов и рекомендации готовится итоговый материал, включающий , как правило отчет о результатах аудиторской проверки. В отчете могут быть рассмотрены различные пути совершенствования управления персоналом, включая внедрения новых технологий (информационной, офисной, телекоммуникационной),сформулированы предложения по модификации существующих процедур управления, совершенствования документации, уточнения. На этом же этапе осуществляется оценка результативности аудита персонала, заключающаяся прежде всего в социально-экономической и социально-психологической эффективности разработанных по итогам проведения аудиторской проверки мероприятий по рационализации организации труда персонала, а также по совершенствованию деятельности кадровой службы организации.

Таким образом, аудит персонала, особенно в условиях рыночной экономики, позволяет повысить прибыльность организации за счет выявления внутриорганизационных резервов повышения эффективности и производительности персонала организации.

Таблица 2 - Классификация типов аудита персонала

| Признак классификации | Тип аудита персонала | Основные характеристики |

| Периодичность проведения | Текущий Оперативный Регулярный Панельный | Проводится по заранее подготовленному регламенту за определенный период времени Проводится по оперативному распоряжению руководства Проводится через определенный промежуток времени Проводится с определенной периодичностью, с неизменными методикой и инструментарием |

| Полнота охвата изучаемых объектов | Полный Локальный Тематический | Охватывает все объекты Охватывает отдельно выделенную группу объектов или один объект Включает все объекты, но по одной тематике |

| Методика анализа | Комплексный Выборочный | Используется весь арсенал методов Анализу подвергаются работники, выбранные по спец.методике |

| Уровень проведения | Стратегический Управленческий Тактический | Оценка производится на уровне высшего руководства …..на уровне линейных руководителей …..на уровне службы управления персоналом Поводится силами сторонних специалистов Проводится работниками самой организации |

| Способ проверки проведения | Внешний внутренний |

Дата добавления: 2016-04-02; просмотров: 2776;