Оценка экономической и социальной эффективности совершенствования системы управления персоналом

Оценка деятельности кадровой службы организации базируется на определении того, насколько она способствует достижению целей организации и выполнению поставленных перед ней задач.

Разработка и внедрение организационных проектов совершенствования системы управления персоналом требует определенных инвестиций, поэтому при расчете экономической эффективности данных проектов следует пользоваться Методическими рекомендациями по оценки эффективности инвестиционных проектов. Данный документ предусматривает три вида эффективности проектов (рис. 8.1).

Рисунок 8.1 – Виды эффективности

Коммерческая (финансовая) эффективность учитывает финансовые последствия реализации проекта для его непосредственных участников.

Бюджетная эффективность отражает финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов.

Народнохозяйственная экономическая эффективность учитывает затраты и резултаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Показатели экономической эффективности проектов совершенствования системы и технологии УП:

1 чистый дискотированный доход (ЧДД) (интегральный экономический эффект);

2. индекс доходности (ИД);

3. внутренняя форма доходности (ВНД);

4. срок окупаемости;

5. рентабельность инвестиций.

Чистый дисконтированный доход (ЧДД), или интегральный экономический эффект (Эинт), определяется как сумма текущих экономических эффектов за весь период, приведенная к начальному шагу (начальному году расчетного периода), или как пре вышение интегральных экономических результатов над интегральными затратами. Величина вычисляется по формуле

где Р — экономические результаты осуществления мероприятий за расчетный период, руб.; К — затраты на осуществление мероприятий за расчетный период, руб.; tн — начальный шаг (начальный год расчетного периода); tk — конечный шаг (конечный год расчетного периода); Рt — экономические результаты, достигаемые на t-м шаге (в t-м году расчетного периода), руб.; Кt— затраты, осуществляемые на t-м шаге (в t-м году расчетного периода), руб.; аt — коэффициент дисконтирования (коэффициент приведения разновременных затрат и экономических результатов к расчетному году).

На практике иногда используют модифицированную формулу определения ЧДД

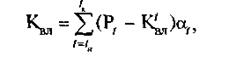

где К't — затраты на г'-м шаге при условии, что в них не входят капиталовложения, руб.; Квл — сумма дисконтированных капиталовложений, руб.

где Кtвл — капиталовложения на t-м шаге (в t-м году расчетного периода), руб.

Если ЧДД положителен, проект является экономически целесообразным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

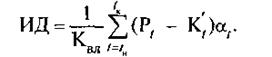

Индекс доходности (ИД) представляет собой отношение суммы приведенных доходов к величине капиталовложений и рассчитывается по следующей формуле:

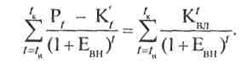

Внутренняя норма доходности (ВНД) — представляет собой ту норму дисконта (Евн), при которой величина приведенных эко номических эффектов равна капиталовложениям. Евн определяется исходя из равенства

ВНД проекта определяется в процессе расчета и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае когда ВНД равна или больше требуемой инвестором нормы дохода, реализация проекта оправдана.

Срок окупаемости (Ток) — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный экономический эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости определяется исходя из следующего условия:

где т — временной интервал, за пределами которого Эинт становится неотрицательным.

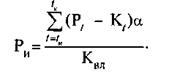

Другие показатели, учитывающие интересы участников или специфику проекта, в частности рентабельность инвестиций (Ри), определяется по формуле

При оценке экономической эффективности соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном году расчетного периода. Для приведения разновременных экономических затрат, результатов и эффектов используется норма дисконта Е, равная приемлемой для организации норме дохода на капитал. Технически приведение к базисному моменту времени затрат, экономических результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта (t -м году расчетного периода), удобно производить путем умножения на коэффициент дисконтирования а,, определяемый для постоянной нормы дисконта Е как

При проведении расчетов можно воспользоваться значениями коэффициента дисконтирования при различной величине нормы дисконта.

Дата добавления: 2016-04-02; просмотров: 1117;