Синтетичний та аналітичний облік тварин на вирощуванні та відгодівлі

Синтетичний облік молодняку тварин, тварин на відгодівлі, звірів, птиці, кролів і бджіл ведуть на рахунку 21 "Тварини на вирощуванні та відгодівлі". Це активний рахунок. За дебетом його відображають наявність поголів'я, його надходження, а також дооцінку внаслідок оприбуткування приросту живої маси або виходячи з кількості і вартості кормо-днів. За кредитом рахунку обліковують вибуття поголів'я. Переведення тварин з однієї вікової групи в іншу, а також з ферми на ферму відображають за дебетом і кредитом цього рахунку.

На субрахунку 211 ведеться облік наявності, надходження й вибуття молодняку великої рогатої худоби, свиней, овець, кіз та коней. Аналітичний облік ведеться щодо матеріально відповідальних осіб (ферм, відділків тощо) за такими виробничими й віковими групами:

1. Велика рогата худоба: телички (за роками народження); бички (за роками народження); нетелі; корови-первістки для реалізації. Теличок і бичків можна обліковувати не за роками народження, а відповідно до технологічних груп вирощування: до шести місяців, від шести місяців до року, старші одного року. Такий облік краще дає інформацію про стан поголів'я. Адже якщо вести облік за роками народження, то штучно об'єднуються різні технологічні групи тварин.

Приклад. Аналітичний рахунок "Телички 2012 року народження" буде об'єднувати тварин до шести місяців і старше шести місяців. Водночас технологія утримання і годівлі різні. Корів-первісток для реалізації обліковують на субрахунку 211 лише у господарствах, які спеціалізуються на одержанні таких корів для продажу. В інших підприємствах всіх корів (первістки і не первістки) обліковують в складі основних засобів по субрахунку 107 "Робоча і продуктивна худоба".

2. Свині: поросята до двох місяців (до відлучки від матки); поросята від двох до чотирьох місяців; ремонтний молодняк; свиноматки, що перевіряються; молодняк свиней на відгодівлі.

3. Вівці: молодняк народження поточного року; молодняк народження минулих років і ярки (до переведення в основне стадо). Облік за кожною групою ведеться окремо за рунами: тонкорунні, напівтонкорунні, напівгрубовов-няні, грубововняні.

4. Кози: молодняк народження поточного року; молодняк народження минулих років.

5. Коні: молодняк робочих коней (за роками народження і статтю) і молодняк племінних коней (за роками народження і статтю).

Молодняк племінних тварин усіх видів обліковують також за породами.

На субрахунку 212 обліковують наявність та рух дорослої худоби, переведеної з основного стада на відгодівлю й нагул. Аналітичний облік ведуть за видами худоби: велика рогата худоба на відгодівлі й нагулі; свині на відгодівлі; вівці на нагулі та відгодівлі; кози на нагулі та відгодівлі. У спеціалізованих тваринницьких комплексах на цьому субрахунку обліковують худобу, що перебуває на промисловій основі.

На субрахунку 213 обліковують наявність та рух молодняку і дорослої птиці. Аналітичний облік ведуть за такими обліковими групами:

1. Кури яєчного напряму: молодняк; маточне стадо несучок: промислове стадо несучок; ремонтний молодняк.

2. Кури м'ясного напряму: молодняк; м'ясні курчата (бройлери); маточне стадо.

3. Качки: молодняк; доросле стадо.

4. Гуси: молодняк; доросле стадо.

5. Індики: молодняк; доросле стадо.

6. Цесарки: молодняк; доросле стадо.

7. Перепілки: молодняк; доросле стадо.

На спеціалізованих племінних підприємствах, птахофабриках, комплексах з виробництва продукції тваринництва на промисловій основі, м'ясокомбінатах облік худоби й птиці ведуть щодо вікових (технологічних) груп.

На субрахунку 214 обліковують наявність та рух хутрових звірів (молодняку й дорослого стада). Аналітичний облік ведеться за видами звірів окремо молодняку й основного стада.

На субрахунку 214 обліковують наявність та рух хутрових звірів (молодняку й дорослого стада). Аналітичний облік ведеться за видами звірів окремо молодняку й основного стада.

На субрахунку 215 обліковують наявність та рух кролів. Аналітичний облік ведуть за породами окремо молодняку й основного стада.

На субрахунку 216 обліковують наявність та рух бджолиних сімей. Аналітичний облік ведуть за кількістю сімей, їх вартістю в цілому по пасіці.

На субрахунку 217 обліковують наявність та рух поголів'я вибракуваних і реалізованих або забитих на м'ясо в господарстві без поставлення на відгодівлю продуктивних тварин і робочої худоби. Аналітичний облік ведеться за видами тварин.

На субрахунку 218 обліковують наявність та рух тварин, прийнятих від населення для реалізації. Аналітичний облік ведеться за видами худоби.

На аналітичних рахунках облік ведуть по сумі й кількості голів, а щодо великої рогатої худоби, свиней, овець і птиці, крім того, обліковують живу масу. Залишки і рух тварин обліковують також по матеріально відповідальних особах.

У коментарях до Методичних рекомендацій з обліку витрат у сільському господарстві* для списання загибелі тварин пропонується використовувати рахунок 24 "Брак у виробництві". Загиблих тварин списують: дебет рахунку 24 і кредит рахунку 21 "Тварини на вирощуванні та відгодівлі". Витрати, пов'язані з утилізацією загиблих тварин, зніманням шкур тощо відносять у дебет рахунку 24. За кредитом рахунку 24 показують оприбуткування шкур та віднесення вартості загиблих тварин на винних осіб (дебет субрахунку 375 "Розрахунки за відшкодуванням завданих збитків"), за рахунок підприємства (дебет рахунку 23 "Виробництво"), на надзвичайні витрати (дебет рахунку 99 "Надзвичайні витрати").

Використовувати рахунок 24 для обліку загибелі тварин некоректно, бо це порушує методологію нової системи обліку. Тут немає ніякого браку у виробництві. А тому загибель тварин потрібно списувати в дебет субрахунку 947 "Нестачі і втрати від псування цінностей". Відшкодування, одержані при загибелі тварин, показують за кредитом рахунку 71 "Інший операційний дохід" і за дебетом рахунків 37 "Розрахунки з іншими дебіторами", 23 "Виробництво" та інших залежно від напряму списання вартості загибелі тварин.

Звичайно, логіки у такому списанні немає ніякої — загинули тварини, а ми показуємо доход. Але що поробиш, коли під виглядом міжнародної практики нав'язаний нам такий підхід. Міняти його треба не тільки в частині обліку загибелі тварин, а також при списанні нестач і витрат інших активів. Тобто таке питання має вирішуватися комплексно, охоплюючи всі активи підприємства.

У згаданих коментарях також наведено порядок відображення операцій з вибраковки тварин основного стада. Передбачається, що балансова вартість вибракуваних тварин, яка не покривається виручкою від їх реалізації, відноситься у витрати виробництва. Доцільність таких записів, на мою думку, досить сумнівна. Адже якщо погоджуватися на такий варіант, то тоді перевищення виручки від реалізації над балансовою вартістю вибракуваних тварин основного стада потрібно відображати як зменшення витрат виробництва, про що автори коментарю просто замовчують.

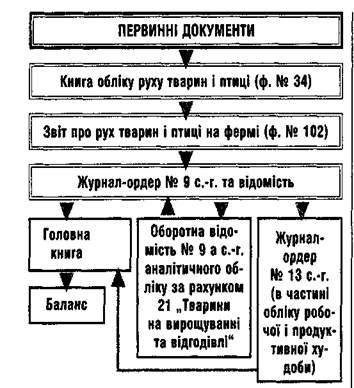

Звіт про рух тварин і птиці на фермі (форма № 102), який разом з первинними документами в кінці місяця надходить в бухгалтерію, перевіряється. Потім здійснюють оцінку руху тварин згідно з П(С)БО 9 "Запаси", П(С)БО 16 "Втрати", П(С)БО 7 "Основні засоби".

Тварин, одержаних від приплоду, оцінюють згідно з прийнятим порядком, а куплених тварин оцінюють за ціною придбання з урахуванням понесених витрат по такій операції. Вибуття поголів'я оцінюють за собівартістю живої маси, а по тих тваринах, що не використовуються на м'ясо, — за їх балансовою вартістю, включаючи витрати, що понесені на утримання худоби.

Облік за рахунком 21 "Тварини на вирощуванні та відгодівлі" ведуть у журналі-ордері № 9 с.-г та відомості. Запис у ньому здійснюють на підставі звітів про рух худоби і птиці. Облік ведуть в розрізі ферм по видах і статевовікових групах тварин. Якщо на підприємстві є декілька ферм, то наявність та рух поголів'я узагальнюють по всіх фермах. Дані відображають за місяць та наростаючим підсумком з початку року.

За кожним видом і статевовіковою групою тварин (за аналітичним рахунком) місячні дані у вартісному виразі журналу-ордера № 9 с.-г. переносять до Оборотної відомості № 9 а с.-г. аналітичного обліку за рахунком 21 "Тварини на вирощуванні та відгодівлі" (табл. 4). У ній узагальнюють дані про наявність та рух поголів'я, що обліковується на рахунку 21 і підсумкові обороти за кредитом рахунку 21 в дебет кореспондуючих рахунків переносять на лицьову сторінку журналу-ордера № 9 с.-г. для подальшого запису у Головну книгу.

Дані про наявність і рух робочої та продуктивної худоби, що обліковується на субрахунку 107 "Робоча і продуктивна худоба", в грошовому виразі переносять у журнал-ордер № 13 с.-г.

Література: [45, с.25, 47, с.10, 54].

Питання для самоперевірки:

1. На які групи ділять тварин для цілей бухгалтерського обліку і за яким принципом?

2. Хто визначає порядок обліку і оцінки тварин на підприємстві і в якому документі це зафіксовано?

3. Як оцінюють приплід тварин, обгрунтуйте підхід до оцінки кожного виду тварин?

4. Які первинні документи складають при оприбуткуванні приплоду?

5. Що таке відомість зважування тварин, коли і хто її складає, які бухгалтерські проводки роблять по її результатах?

6. Назвіть облікові регістри, які містять інформацію про надходження, рух і вибуття тварин на підприємстві?

7. Чи відрізняється перелік документів в багатопрофільних і вузькоспеціалізованих підприємствах?

8. На яких рахунках обліковують тварин?

9. На яких рахунках обліковують витрати на утримання тварин?

10. Як ведеться облік в тваринництві, якщо на підприємстві застосовують стандарт 30 «Біологічні активи»?

Дата добавления: 2016-03-22; просмотров: 1880;