Поняття процесного підходу до моделювання

У понятті процесу немає нічого нового. Кожна компанія завжди мала свої процеси. Проблема полягає в тому, що процеси не вдається описувати так само легко, як організаційні ієрархічні структури. Основу діяльності будь-якої організації становлять її ділові процеси, або бізнес-процеси, які визначаються цілями й завданнями організації. Процеси забезпечують реалізацію всіх видів діяльності організації, пов'язаних з виробництвом товарів й/або послуг, які підприємство або робить, або продає й поставляє, або робить все це в сукупності. Для кожної роботи, що входить у бізнес-процес, визначені тимчасові характеристики, що визначають її місце в загальній послідовності робіт, умови ініціації й час виконання.

Сучасне, складне й динамічне ринкове середовище вимагає від українських підприємств постійного удосконалення своїх систем керування й інформаційних систем їхньої підтримки. Одним з основних напрямків створення ефективної системи керування підприємством є застосування процесного підходу до організації й керування фінансово-господарською діяльністю підприємства.

Процесний підхід орієнтований, у першу чергу, не на організаційну структуру підприємства, а на бізнес-процеси, кінцевими цілями виконання яких, є створення продуктів або послуг, що представляють цінність для зовнішніх або внутрішніх споживачів.

Процесний підхід підводить до необхідності переходу на ресурсозберігаючу організаційну структуру.

Під процесним підходом до організації й керування діяльністю підприємства (Рис.1) розуміється орієнтація його діяльності на бізнес-процеси, а системи керування підприємства – на керування кожним бізнесом-процесом окремо.

Рис.1. Основні елементи процесного підходу.

У рамках процесного підходу будь-яке підприємство розглядається як бізнес-система, яка представляє собою сукупний зв’язок безлічі бізнес-процесів, кінцевими цілями, яких є випуск продукції або послуги.

Бізнес-процес являє собою набір взаємозалежних бізнес-процедур, у результаті яких виробляється певна група продуктів і послуг. Усі бізнес-процеси існують для виконання функцій підприємства й повинні відповідати встановленій на підприємстві ієрархії цілей.

Розглянемо, що таке бізнес-процес та основні визначення, які пов’язані з цим поняттям.

Бізнес-процес –це послідовність логічно зв'язаних процедур, яка має кілька входів і виходів, яка призначена для одержання заданого кінцевого результату (результатів), необхідного споживачу.

Призначення кожного бізнес-процесу полягає в тому, щоб запропонувати клієнтові товар або послугу, тобто продукцію, що задовольняє його за вартістю, довговічності, сервісу і якістю.

Вхід бізнес-процесу – об'єкт бізнес-процесу (процедура, операція), який взаємодіє із зовнішніми бізнес-процесами й одержує від них інформацію/матеріальні ресурси.

Вихід бізнес-процесу – об'єкт бізнес-процесу (процедура, операція), що взаємодіє із зовнішніми бізнес-процесам і передає їм інформацію/матеріальні ресурси, які є результатом виконання бізнес-процесу.

Декомпозиція бізнес-процесу – послідовна деталізація вихідної моделі бізнес-процесу до заданого рівня шляхом створення детальних моделей для кожного об'єкта процесу.

Хоча поняття "процес" ("бізнес-процес") є в даному контексті найбільш важливим, його важко пояснити менеджерам, тому що більшість із них звикли мати справу із завданнями, роботами, структурами, людьми, але не із процесами.

На відміну від опису п-ва на основі функціональної ієрархічної структури, який не дає змоги об”єктивно оцінити, опис на основі процесів дозволяє точно представити мету, характеристики (у тому числі, динамічні) і кінцевий результат кожного виду діяльності організації. У процесі опису п-ва і його діяльності формуються три основні системи моделей п-ва: стратегічна, укрупнена й детальна. Всі ці системи моделей, описуючи основні аспекти п-ва та його діяльності, базуються на бізнес-процесах. У систему моделей опису п-ва додана також додаткова система моделей, для того щоб можна було врахувати аспекти, не пов'язані з бізнес-процесами, але необхідні при створенні ІС.

БП доцільно і необхідно моделювати у двох випадках:

- для того, щоб підвищити керованість бізнес-структур та оптимізувати ці процеси;

- на першому етапі впровадження ERP-систем, щоб зменшити ризики такого впровадження.

Ефективна реалізація бізнес-процесів – це мета й завдання будь-якого підприємства. Для їхнього досягнення розроблені методи й інструментальні засоби опису, проектування, аналізу й оцінки бізнес-процесів, концепції й правила їхньої реорганізації.

2. Ключові ролі у процесному підході та межі бізнес-процесів.

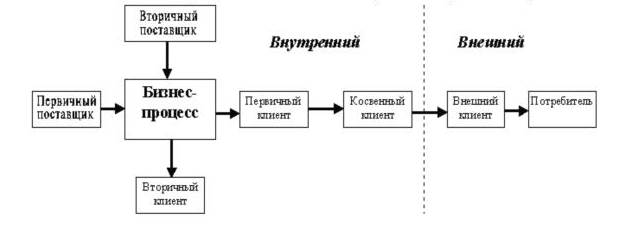

Кожний бізнес-процес має свої межі (Рис.2) і певні ролі, які далі розглянемо більш детально.

Рис.2. Межі бізнес-процесів

Первинні клієнти одержують первинний вихід.

Вторинні клієнти перебувають поза процесом й одержують вторинні виходи.

Непрямі клієнти – наступні в ланцюжку після первинного клієнта. Зовнішні клієнти перебувають поза підприємством. Зовнішні непрямі клієнти – це споживачі.

У процесному підході використовуються наступні ключові ролі:

· власник процесу (Process owner), який повинен знати бізнес-процес, відповідати за його хід і результат у цілому, вимірювати й удосконалювати ефективність процесу;

· лідер команди (Team leader), у обов'язки якого входить керувати командою. Комунікатор (Facilitator) повинен, як правило, вести разом з лідером підготовку нарад, брати участь у них, аналізувати разом з лідером підсумки нарад команди;

· зовнішній консультант (External consultant) зобов'язаний мати незалежний погляд, володіти знаннями, навичками й методиками, а також виступати в ролі експерта;

· координатор (Coordinator), завданням якого є відповідати за узгоджену роботу всіх частин бізнесу-процесу й забезпечувати зв'язок з іншими бізнес-процесами;

· учасник команди (Team member).

На практиці таку команду часто називають групою або відділом контролінга, технологів, системних аналітиків. Учасники команди одержують підтримку й методичне забезпечення від консультанта й комунікатора, разом з лідером використовують методику для моделювання, аналізу й оцінки бізнес-процесів, беруть участь у нарадах.

Дата добавления: 2016-03-15; просмотров: 1886;