Показатели деятельности предприятия

| Показатель | Год | Индекс изменения | |

| предшествующий | отчетный | ||

| Исходные показатели: 1. Прибыль балансовая, тыс. руб. 2. Выручка от реализации, тыс. руб. 3. Среднегодовая стоимость основных фондов, тыс. руб. Рассчитанные показатели: 4. Рентабельность продаж, % 5. Фондоотдача, % | 11,27 1,185 | 9,31 1,117 | 1,09 1,32 1,4 0,826 0,943 |

Из таблицы видно, что на предприятии произошло снижение и рентабельности продаж и фондоотдачи. Но так как снижение рентабельности больше снижения фондоотдачи, то целесообразно в первую очередь провести стоимостный анализ продукции.

К более точным выводам приходят при анализе динамики и уровня более широкого круга основных показателей хозяйственной деятельности предприятия.

В общем виде можно считать, что вся система показателей, характеризующих финансовое состояние предприятия, подразделяется на пять групп.

1.Показатели имущественного положения, характеризующие состояние основных средств и их динамику. Среди этих показателей такие, как сумма хозяйственных средств, находящихся в распоряжении предприятия; доля активной части основных средств; коэффициент износа; коэффициент обновления и др.

2.Показатели ликвидности и платежеспособности, дающие представление о способности предприятия быстро рассчитаться по своим долгам. Среди этих показателей можно отметить такие, как коэффициент покрытия (общий), т.е. отношение текущих активов к текущим обязательствам; коэффициент быстрой ликвидности, т.е. отношение денежных средств в текущих активах к текущим краткосрочным обязательствам; коэффициент покрытия запасов и др.

3.Показатели финансовой устойчивости, позволяющие судить о степени зависимости предприятия от кредиторов и обеспеченности его собственными средствами. В составе данной группы показателей: коэффициент концентрации собственного капитала; коэффициент автономии; коэффициент финансовой зависимости; коэффициент соотношения собственных и заемных средств и др.

4.Показатели деловой активности, отражающие отдачу и оборачиваемость активов в целом, их составляющих, а также собственного капитала предприятия. В составе этой группы показателей наибольший интерес представляют: коэффициент общей оборачиваемости капитала, т.е. отношение выручки к средней величине активов; коэффициент оборачиваемости готовой продукции, т.е. отношение выручки к средним запасам готовой продукции; коэффициент оборачиваемости и срок оборота дебиторской задолженности.

5.Показатели рентабельности, характеризующие прибыльность деятельности предприятия и эффективность его ценовой и инвестиционной политики. Основные показатели этой группы: рентабельность продаж, т.е. отношение прибыли к выручке; рентабельность основных средств, т.е. отношение прибыли к средней величине основных средств; рентабельность продукции, т.е. отношение прибыли к себестоимости продукции.

Рекомендации по выбору направления стоимостного анализа по результатам финансового анализа представлены в таблице:

| Показатели, у которых обнаружены неудовлетворительные значения и ухудшение динамики | Рекомендация |

| 1. Рентабельность продаж 2. Рентабельность продукции 3. Коэффициент оборачиваемости готовой продукции 4. Коэффициент оборачиваемости дебиторской задолженности | Необходим стоимостный анализ продукции |

| 1. Рентабельность основных средств 2. Фондоотдача 3. Доля активной части основных средств 4. Коэффициент износа основных средств | Необходим стоимостный анализ элементов основных фондов |

| 1.Рентабельность продукции 2.Рентабельность активов в целом 3.Коэффициент общей оборачиваемости капитала 4.Фондоотдача | Сначала провести стоимостный анализ продукции, а затем (если показатели не ухудшились) – основных фондов |

Обоснование выбора направления для стоимостного анализа на основе системы показателей деятельности предприятия можно выполнить методом рейтинговой оценки.

Расчет ведут в такой последовательности:

1. Формируют две группы показателей: группу А из показателей, связанных с эффективностью и качеством ассортимента продукции, и группу B из показателей, отражающих эффективность использования и качество основных фондов.

В группы включают небольшое число наиболее значимых показателей, характеризующих финансовое состояние предприятия. Причем все показатели должны быть ориентированы на рост.

2. Для каждого показателя назначают нижнее допустимое значение. Это значение берется как лучший показатель, который наблюдался на данном предприятии, либо на других предприятиях своей отрасли в прошлые годы, либо как среднеотраслевой показатель.

3. Для каждого показателя рассчитывают отношение (индекс) фактического значения к нижнему допустимому значению. Этот индекс показывает, в какую сторону – вверх или вниз и насколько отклонилось фактическое значение от нижнего допустимого значения.

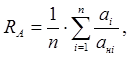

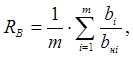

4. Для обеих групп А и В рассчитывают рейтинговый показатель как среднее значение индексов в группе.

где а - фактическое значение i-го показателя в группе А;

анi – нижнее допустимое значение i-го показателя в группе А;

n – количество показателей в группе А.

где b - фактическое значение i-го показателя в группе B;

bнi – нижнее допустимое значение i-го показателя в группе B;

m – количество показателей в группе B.

5. Групповые рейтинговые показатели сравниваются между собой и приходят к следующим выводам.

Если RA < RB, то признаются неблагополучными показатели, связанные с ассортиментом продукции, и рекомендуется проведение стоимостного анализа продукции.

Если RB < RA, то признаются неблагополучными показатели, связанные с основными фондами (имуществом), и рекомендуется проведение стоимостного анализа имущества.

Пример 2

По результатам финансового анализа деятельности предприятия выделены две группы показателей.

В группу А были включены три показателя:

o рентабельность продаж – отношение балансовой прибыли к выручке от реализации;

o рентабельность продукции – отношение балансовой прибыли к операционным затратам на производство и реализацию продукции;

o оборачиваемость готовой продукции – отношение выручки от реализации продукции к среднегодовой стоимости готовой продукции.

В группу В вошли три показателя:

o фондоотдача – отношение выручки от реализации продукции к среднегодовой балансовой стоимости основных фондов;

o фондорентабельность – отношение балансовой прибыли к среднегодовой балансовой стоимости основных фондов;

o средний остаточный ресурс основных фондов – разность между единицей и коэффициентом износа основных фондов, исчисленным по амортизации.

Исходные данные и расчет групповых рейтинговых показателей приведен в таблице.

Дата добавления: 2016-03-05; просмотров: 995;