ТЕМА ЛЕКЦИИ № 2. сущность и объекты СТОИМОСТНОГО АНАЛИЗА.

2.1. понятие И ПРИНЦИПЫ стоимостного анализа.

Стоимостный анализ (СА)- это системное исследование стоимости и определяющих ее факторов у различных объектов в процессе их разработки, производства и эксплуатации.

Непосредственными объектами стоимостного анализа являются материальные элементы производственной (операционной) системы предприятия: изготовляемые продукты и продуктовые группы, функционирующие машины и парки машин, эксплуатируемые объекты недвижимого имущества. Следовательно, объекты анализа относятся к материальным производственным ресурсам.

В ходе стоимостного анализа устанавливают причинно-следственные связи между свойствами объекта анализа и показателями предприятия. Например, выясняют, как рентабельность конкретного продукта сказывается на рентабельности предприятия или как использование объекта имущества отражается на отдаче основных фондов.

Количественное выражение причинно- следственных связей позволяет оценить то, к каким последствиям в деятельности предприятия могут привести решения по внесению изменений в свойства анализируемых объектов.

В основе стоимостного анализа лежат следующие принципы.

1. Ориентация на прибыль предприятия.Практическое воплощение принципа заключается в том, что, во-первых, выявляются именно те элементы, объекты и факторы, которые снижают прибыль предприятия, и, во-вторых, из нескольких вариантов выбирается такое управленческое решение, которое обеспечивает наибольший прирост прибыли.

2. Применение полезностного подхода.Требует всестороннего исследования полезности анализируемых объектов. В ходе анализа выявляется полезностный потенциал объектов, т.е. их способность удовлетворять потребности потребителей. Полезностный потенциал характеризуется всеми полезными функциями, которые может выполнять объект (функциональный потенциал), а также уровнем его эксплуатационных параметров и характеристик (параметрический и ресурсный потенциалы). В свою очередь полезность объекта предопределяет его стоимость (цену). Полезностный подход предполагает также оценку степени использования полезностного потенциала объекта.

3. Применение функционального (процессного) подхода. В ходе анализа выясняют, какие функции должен выполнять объект и какие функции он фактически выполняет. Все функции объекта формулируют, систематизируют и оценивают. Функциональный подход конкретизирует и развивает полезностный подход, так как все выявленные функции подразделяются на полезные и бесполезные. Основоположник западной концепции стоимостного анализа и инжиниринга Л. Майлз писал: «Покупателю нужны функции. Он желает получить определенные действия от изделия и хочет, чтобы оно доставило удовлетворение кому-то или ему самому. Он желает, чтобы изделие закрывало, поддерживало, передвигало. Разделяло, чистило, нагревало, охлаждало или совершало еще какие-либо действия при определенных условиях и в определенных пределах. Его интересуют также форма, цвет, текстура, звук, драгоценность металла для получения удовольствия себе самому или тем, кому он хочет». Полезные функции объекта характеризуют его потребительскую стоимость или стоимость в потреблении.

4. Применение затратного подхода. Уровень затрат предопределяет доходность предприятия. Бизнес-процессы, которые осуществляются при производстве или эксплуатации анализируемого объекта, сопровождаются затратами. Однако затраты могут быть оправданными (необходимыми) и бесполезными (холостыми). В ходе анализа необходимо выявить бесполезные затраты и наметить решения по их снижению или устранению.

5. Реализация результатов стоимостного анализа через мини-проекты (мероприятия) по внесению изменений в деятельность предприятия.Стоимостный анализ развивается в виде предлагаемого управленческого решения, которое затем воплощается в мини-проекте (организационно-техническом мероприятии). Благодаря такой организации достигается конечный практический результат; и сам анализ не ограничивается выдачей рекомендаций и составлением отчета.

6. Организация коллективной творческой работы в составе рабочих аналитических групп.Работы по стоимостному анализу эффективны тогда, когда их выполняет рабочая аналитическая группа, в состав которой входят специалисты разного профиля и разных склонностей. Это помогает поиску новых нестандартных решений и комплексному рассмотрению проблемы с разных позиций: с позиций требований производства, эксплуатации и рынка. Кроме того, особое значение имеет профессиональная подготовка членов группы в области стоимостного анализа.

Стоимостный анализ помогает вскрыть резервы производства и добиться улучшения экономических показателей предприятия, принимая эффективные управленческие решения и реализуя их через мини-проекты.

2.2. ВЫБОР НАПРАВЛЕНИЯ стоимостного анализа ПО РЕЗУЛЬТАТМ ФИНАНСОВОЙ ДИАГНОСТИКИ.

На предприятиях возникает множество проблем. Требуется выбрать для анализа именно те объекты, решения по которым дадут наибольшие результаты.

Для промышленных предприятий наиболее характерны два направления стоимостного анализа:

1) стоимостный анализ производимых изделий, т.е. продукции;

2) стоимостный анализ объектов имущества (главным образом основных средств).

Выбор направления анализа осуществляют по результатам финансовой диагностики предприятия, выполняемой на базе стандартного финансового анализа. По результатам этого анализа можно заключить, где находятся «болевые точки» в экономике предприятия и где конкретно требуется постановка стоимостного анализа.

Для получения самого обобщенного представления о состоянии экономики предприятия, о характере динамики его основных показателей необходимо сопоставить наблюдаемые в последние годы темпы изменения прибыли, выручки и основных средств.

Предприятие имеет динамичное и устойчивое развитие в том случае, если соблюдается следующее соотношение:

Iпр > Iв > Iоф,

где Iпр, Iв, Iоф – индексы изменения балансовой прибыли, выручки от реализации продукции и среднегодовой стоимости основных фондов соответственно.

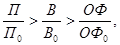

Указанные неравенства можно записать в следующем виде:

где П, В, ОФ – балансовая прибыль (до уплаты налогов и расчетов по процентам), выручка от реализации продукции и среднегодовая стоимость основных фондов в отчетном году соответственно;

П0, В0, ОФ0 – балансовая прибыль (до уплаты налогов и расчетов по процентам), выручка от реализации продукции и среднегодовая стоимость основных фондов в предшествующем году соответственно.

Левое неравенство можно преобразовать к следующему виду:

Так как отношение прибыли к выручке есть рентабельность продаж, то данное неравенство означает требование роста рентабельности продаж в отчетном году по отношению к прошедшему году. Индекс изменения рентабельности должен отвечать условию Iрен = P/P0 – рентабельность продаж в отчетном и предшествующем году соответственно.

Правое неравенство можно преобразовать к следующему виду:

Отношение выручки к стоимости основных фондов есть показатель фондоотдачи. Данное неравенство требует, чтобы имел место рост фондоотдачи в отчетном году по отношению к предшествующему году. Индекс изменения фондоотдачи должен отвечать условию Iфо = ФО/ФО0 > 1, где ФО, ФО0 – фондоотдача в отчетном и предшествующем году соответственно.

Если нарушено левое неравенство, то это означает снижение рентабельности продукции и, следовательно, нужно проводить анализ продукции. Если нарушено правое неравенство, значит снизилась фондоотдача, и нужно заниматься анализом использования основных средств. Если нарушено и то и другое неравенство, то направление анализа выбирают с учетом степени этого нарушения. Наконец, если имеет место убыток (отрицательная прибыль), то однозначно напрашивается необходимость анализа продукции.

Пример 1

Деятельность предприятия характеризуется показателями, приведенными в таблице. В этой же таблице приведены рассчитанные показатели рентабельности продаж и фондоотдачи и индексы их изменения.

Анализ динамики показателей можно упростить. Если известны индексы изменения прибыли, выручки и среднегодовой стоимости основных фондов Iпр, Iв, Iоф, то индекс изменения рентабельности продаж находится следующим образом: Iрен = Iпр / Iв, а индекс изменения фондоотдачи: Iфо = Iв / Iоф.

В нашем примере Iрен = 1,09:1,32 = 0,826; Iфо = 1,32:1,4 = 0,943.

Дата добавления: 2016-03-05; просмотров: 870;