ОЦЕНКА ПОТОКА ПОСТНУМЕРАНДО

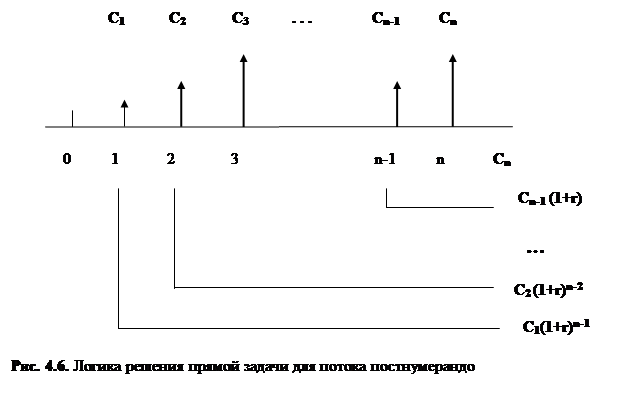

Прямая задача предполагает оценку с позиции будущего, т.е. на конец периода n, когда реализуется схема наращения, которую можно представить следующим образом (рис. 4.6).

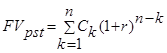

Таким образом, будущая стоимость исходного денежного потока постнумерандо FVpst может быть оценена как сумма наращенных поступлений, т.е. в общем виде формула имеет вид:

. (4.15)

. (4.15)

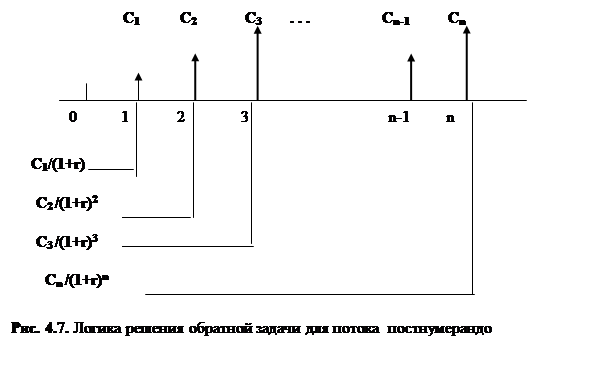

Обратная задача подразумевает оценку с позиции текущего момента, т.е. на конец периода 0. В этом случае реализуется схема дисконтирования, а расчеты необходимо вести по приведенному потоку. Элементы приведенного денежного потока уже можно суммировать; их сумма характеризует приведенную, или текущую, стоимость денежного потока, которую при необходимости можно сравнивать с величиной первоначальной инвестиции. Схема дисконтирования для исходного потока постнумерандо имеет следующий вид (рис. 4.7).

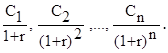

Таким образом, приведенный денежный поток для исходного потока постнумерандо имеет вид:

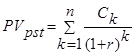

Приведенная стоимость денежного потока постнумерандо PVpst в общем случае может быть рассчитана по формуле:

(4.16)

(4.16)

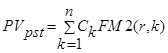

Если использовать дисконтирующий множитель, то формулу (4.16) можно переписать в следующем виде:

. (4.17)

. (4.17)

Пример.

Рассчитать приведенную стоимость денежного потока постнумерандо (тыс. руб.): 12, 15, 9, 25, если коэффициент дисконтирования r = 12%.

| Год | Денежный поток | Дисконтирующий множитель при r = 12% | Приведенный поток |

| 0.8929 | 10.71 | ||

| 0.7972 | 11.96 | ||

| 0.7118 | 6.41 | ||

| 0.6355 | 15.89 | ||

| 44.97 |

Дата добавления: 2016-03-04; просмотров: 1138;