ВИДЫ ДЕНЕЖНЫХ ПОТОКОВ

Одним из основных элементов финансового анализа является оценка денежного потока C1, C2,,…, Cn , генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов.

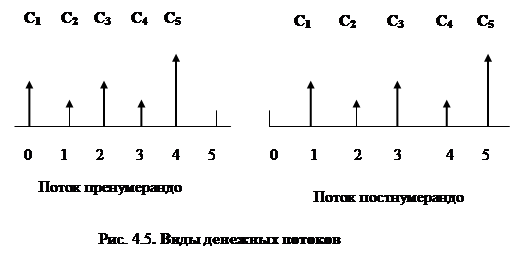

Элементы потока Ci могут быть либо независимыми, либо связаны между собой определенным алгоритмом. Временные периоды чаще всего предполагаются равными. Кроме того, для простоты изложения материала предполагается, что элементы денежного потока являются однонаправленными, т.е. нет чередования оттоков и притоков денежных средств. Также считается, что генерируемое в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо, или авансовым. во втором — потоком постнумерандо (рис. 4.5).

На практике большее распространение получил поток постнумерандо, в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно дать исходя из общих принципов учета, согласно которым принято подводить итоги и оценивать финансовый результат того или иного действия по окончании очередного отчетного периода. Что касается поступления денежных средств в счет оплаты, то на практике оно чаще всего распределено во времени

|

неравномерно и потому удобнее условно отнести все поступления к концу периода. Благодаря этому соглашению формируются равные временные периоды, что позволяет разработать удобные формализованные алгоритмы оценки. Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования.

Оценка денежного потока может выполняться в рамках решения двух задач: а) прямой, т.е. проводится оценка с позиции будущего (реализуется схема наращения); б) обратной, т.е. проводится оценка с позиции настоящего (реализуется схема дисконтирования).

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая стоимость. В частности, если денежный поток представляет собой регулярные начисления процентов на вложенный капитал (P) по схеме сложных процентов, то в основе суммарной оценки наращенного денежного потока лежит формула (4.4).

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную ценность, непосредственное их суммирование невозможно. Приведение денежного потока к одному моменту времени осуществляется с помощью формулы (4.14). Основным результатом расчета является определение общей величины приведенного денежного потока. Используемые при этом расчетные формулы различны в зависимости от вида потока — постнумерандо или пренумерандо.

Необходимо отметить, что ключевым моментом в рассмотренных схемах является молчаливая предпосылка о том, что анализ ведется с позиции «разумного инвестора», т.е. инвестора, не накапливающего полученные денежные средства в сундуке, подобно небезызвестному Плюшкину, а немедленно инвестирующего их с целью получения дополнительного дохода. Именно этим объясняется тот факт, что при оценке потоков в обоих случаях, т.е. и при наращении, и при дисконтировании, предполагается капитализация по схеме сложных процентов.

Дата добавления: 2016-03-04; просмотров: 1042;