Характеристики эффективного контроля

| Характеристики | Способы осуществления |

| 1.Интегрирование | Введение таких систем контроля, которые соответствуют организационным планам |

| 2.Обьективность | Получение детально правильной информации |

| 3.Тщательность | Предоставление полной и правильной информации |

| 4.Своевременность | Предоставление информации тогда, когда в ней есть необходимость |

| 5.Гибкость | Введение таких систем контроля, которые согласовывают изменения внутри и вне предприятия |

Рассмотрим подробнее каждую из них.

Первое, и самое главное — система контроля должна быть интегрированав общую систему организации.

Системы контроля и планированиядолжны быть тщательно скоординированы и интегрированы для того, чтобы четко работать.

Требуемой интеграции достичь достаточно просто. Менеджеры должны учитывать все значительные элементы контроля, так как они вовлечены в планирование, стратегию и тактику для установления дополнительной системы контроля. Данные, полученные системой контроля, дают полезные сведения для последующих циклов планирования.

Если менеджеры будут учитывать все эти моменты, то система контроля будет пронизывать все предприятие.

Второй характеристикой эффективных систем контроля является объективность.Система контроля должна использовать и получать детальную информацию, которая может быть проверена.

Конечно, менеджер должен уметь смотреть «над» цифрами. Он может проделать огромную работу по сокращению себестоимости продукции, но при этом более детальная проверка покажет, что он использует при этом некачественное сырье, принуждает рабочих работать сверх нормы и подделывает свои отчеты.

Система контроля должна быть как можно более объективной, но не должна настолько зависеть от расчетов и цифр, что менеджер теряет контроль над тем, что фактически происходит за пределами его бумаг.

Очевидно, что система контроля должна быть точно разработаннойдля того, чтобы эффективно работать. Если она снабжает неточной информацией, она может принести больше вреда, чем пользы. Следовательно, менеджерам нужно предпринимать всяческие предосторожности при проверке точности информации, которую они получают через систему контроля.

Очень важно также, чтобы информация, поступающая через систему контроля, была своевременной.Это означает, что менеджер должен получать информацию, когда он в ней нуждается. Менеджер магазина, например, хочет и должен знать точные цифры объема продаж ежедневно, а в данных о количестве инвентаря в магазине он может нуждаться каждые два или три месяца.

Своевременность не всегда означает быстроту, а то, что информация должна поступать к менеджеру по мере необходимости.

Таким образом, необходимость в своевременной информации идет от неопределенности ситуации на рынке. Когда выпускается новая продукция, менеджер может нуждаться в еженедельных докладах об объеме продаж, но по продукции, уже зарекомендовавшей себя, та же информация нужна лишь каждую неделю или месяц.

И, наконец, системы контроля должны обладать гибкостью т.е. они должны уметь приспосабливаться к изменениям внутри организации и вне ее. Допустим, что система контроля разработана для управления информацией о сырье, которое идет на производство продукции компании. Например, новые технологии позволяют фирме производить такую же продукцию и в таком же объеме из 50% сырья.

Если система контроля не гибкая, то менеджеры должны будут забраковать ее целиком и разработать новую, в то время как гибкую систему контроля можно приспособить к изменившейся ситуации.

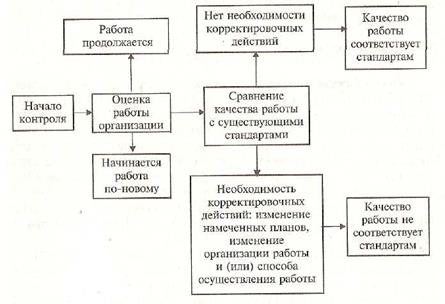

Чтобы осуществлять контроль, менеджер должен предвидеть последствия каждого своего действия. Только в этом случае он может определить, все ли идет по плану, внести необходимые изменения б деятельность организации и добиться желаемых результатов. Так как контроль необходим для того, чтобы обеспечить реализацию намеченных планов, менеджер должен точно представлять себе, что же в действительности было запланировано.

Процесс контроля состоит из трех главных этапов:

- оценкиработы организации;

- сравнениякачества ее работы с существующими стандартами;

- корректировочных действий, направленных на реализацию намеченных целей.

Это наиболее общие этапы, составляющие процесс организационного контроля.

На них базируются более конкретные виды организационного контроля:

- контроль за выпуском продукции,;

- контроль запасов;

- контроль реализации стратегии;

- контроль качества.

На рис. 1 изображен алгоритм осуществления процесса контроля. Из него видно, что при несоответствии качества работы организации намеченным планам или существующим стандартам правление предпринимает корректировочные действия с тем, чтобы все же реализовать намеченное.

И напротив, если качество работы соответствует планам и стандартам, необходимость в корректировочных действиях отпадает.

Динамичные изменения условий предпринимательской среды требуют более гибких систем контроля, которые позволили бы оценивать деятельность организации во многих измерениях.

Для ведения успешной конкурентной борьбы организациям необходимо не только оценивать свою деятельность с точки зрения ее соответствия современным требованиям выпуска продукции и производства услуг, но они также должны:

- прогнозировать эффект, который обеспечит производимая продукция или услуги;

- направлять ресурсы на производство такой продукции (услуг), которая характеризуется большей вероятностью успеха;

|

Рис.1.Общая схема процесса контроля

- оценивать и отслеживать потребительские предпочтения в отношении производимой сегодня продукции или услуг;

- стремительно реагировать на потребительские запросы или пристрастия;

- выявлять оценку качества потребителями;

- детализировать критерии оценки и определения качества;

- быстро реагировать на изменение экономических условий и состояние окружающей среды;

-определять период создания новой продукции (услуги) либо планировать имеющийся ассортимент продукции (услуг) так, чтобы они отвечали потребительским запросам;

- определять оценку сотрудниками вводимых корректирующих мер по отношению к отклонениям от установленных норм;

- постоянно отслеживать эффективность работы персонала;

-обучать сотрудников новым процедурам и технологиям или готовить их по нескольким смежным специальностям;

- постоянно совершенствовать производимую продукцию или оказываемые услуги.

Имея теперь общее представление об организационном контроле, можно перейти к рассмотрению более конкретных вопросов стратегического контроля.

Дата добавления: 2016-02-27; просмотров: 904;