Приложение 1. Применение методов расчета NPV и IRR для взаимоисключающих проектов

Как уже отмечалось выше, использование методов расчета NPV и IRR для единичных проектов всегда ведет к одному и тому же результату с точки зрения выбора "принять – отвергнуть". Однако практика инвестиционного анализа достаточно часто сталкивается со случаями, когда проекты являются взаимоисключающими (или альтернативными)[39]. Примерами подобных ситуаций могут служить проект постройки гостиницы либо офисного комплекса на одном и том же участке земли, выбор между покупкой и лизингом объекта основных средств, размещение производственного предприятия возле основных источников сырья или рынка сбыта и т.п. Возникающая в таком случае проблема может быть проиллюстрирована следующим примером:

Пример. Взаимоисключающие проекты А и В характеризуются следующими денежными потоками:

Проект А: -50; 20; 20; 20; 20; 20

Проект В: -50; 5; 10; 20; 30; 60

При ставке дисконтирования 15% NPV проекта А составит 17.0; NPV проекта В составит 22.0. Внутренние нормы доходности проектов соответственно составят IRRA=28.65%;IRRB=26.72%. Таким образом, если руководствоваться методом расчета NPV, то предпочтительнее выглядит проект В, в то время, как руководствуясь критерием расчета IRR, можно прийти к выводу о предпочтительности проекта А. Противоположный порядок ранжирования проектов по степени их привлекательности объясняется неявным предположением о ставке реинвестирования денежных потоков, генерируемых проектами. Если при расчете NPV проектов средства реинвестируются под ставку дисконтирования, равную стоимости капитала (15% в нашем случае), то расчет внутренней нормы доходности IRR предусматривает реинвестирование под эту же ставку доходности (в нашем случае соответственно 28.65% и 26.72%). Легко заметить, что при стоимости капитала (или, что то же самое, средней доходности на один рубль вложенных средств) в 15% годовых у предприятия не возникнет проблем с реинвестированием средств под эту ставку9. Иное дело реинвестирование под более высокую ставку, равную IRR: весьма маловероятно, что проект потребует дополнительных инвестиций, совпадающих по величине и времени с поступлениями от реализации этого проекта. Более того, средневзвешенная стоимость капитала в 15% годовых делает привлечение дополнительных финансовых ресурсов под эту ставку заведомо более привлекательным, чем реинвестирование средств стоимостью в 28.65% или 26.72% годовых. Как следствие, именно критерий расчета чистой приведенной стоимости проекта дает однозначно верное ранжирование проектов.

В рассмотренном конкретном примере противоречивые результаты применения методов расчета IRR и NPV обусловлены различием в интенсивности притоков денежных средств. Вычитая денежные потоки проекта А из денежных потоков проекта В мы получим приростные денежные потоки, формирующие проект, имеющий положительный NPV10. Выбор проекта А означал бы игнорирование проекта с положительным NPV, что было бы неверным с точки зрения основополагающей цели финансового менеджмента – максимизации стоимости фирмы.

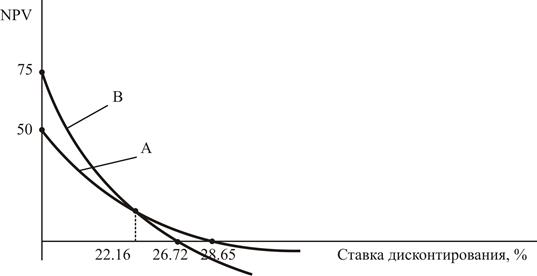

Приведенные выше рассуждения могут быть проиллюстрированы следующим рисунком:

Рис.4.2. Зависимость NPV от ставки дисконтирования для двух взаимоисключающих проектов А и В.

Графики зависимости NPV проектов А и В от величины ставки дисконтирования пересекают горизонтальную ось в точках 28.65% и 26.72%, которые соответствуют значениям их внутренней нормы доходности. Пересечению этих кривых между собой соответствует точка 22.56%. Пересечение с вертикальной осью имеет место при нулевой ставке дисконтирования, что означает сумму недисконтированных денежных потоков от реализации проекта, уменьшенную на величину первоначальной инвестиции в проект.

Как следует из рисунка, при значениях ставки дисконтирования, меньших 22.56% проект В более привлекателен, по сравнению с проектом А. Картина меняется на прямо противоположную, когда ставка дисконтирования становится выше 22.56%, причем при ставках, превышающих 26.72% приемлем только проект А. Если ставка дисконтирования выше 28.65%, оба рассматриваемых проекта будут неприемлемы (NPV<0).

Помимо интенсивности притоков денежных средств, на степень привлекательности инвестиционного проекта может существенным образом повлиять масштаб инвестирования: на практике совершенно необязательно, чтобы взаимоисключающие проекты предусматривали одинаковый начальный объем инвестиций. Более того, вероятнее всего первоначальные вложения в такие проекты будут различаться, иногда весьма значительно. Если эти различия в масштабе инвестирования во внимание не принимать, то 100% дохода на 1 рубль будут выглядеть предпочтительнее 20% на 100 руб. (напомним, что проекты взаимоисключающие!) Как и выше, не составит труда показать, на основе дисконтирования приростных денежных потоков, что использование критерия расчета внутренней нормы доходности и в этом случае может привести к игнорированию дополнительного проекта с положительным NPV. Следовательно, метод расчета NPV и здесь предпочтителен: чистая приведенная стоимость тем выше, чем больше масштаб инвестирования.

В заключение необходимо отметить, что метод расчета модифицированной внутренней нормы доходности (MIRR) свободен от описанного недостатка; однако расчет соответствующего показателя представляет собой достаточно громоздкую процедуру.

Дата добавления: 2016-02-20; просмотров: 1169;