Алгоритм проведения финансовой диагностики организации

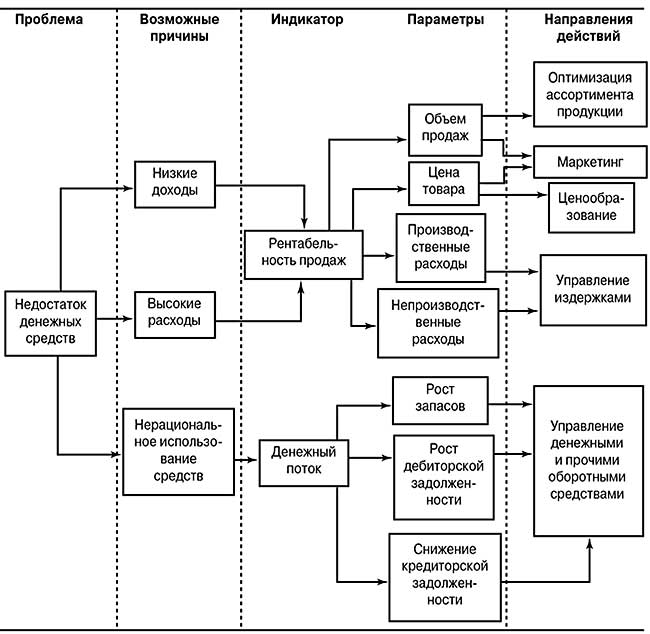

Для качественного финансового анализа нет необходимости рассчитывать все известные коэффициенты, достаточно использовать некоторые для обобщенной оценки уровня платежеспособности, финансовой устойчивости, рентабельности и оборачиваемости активов. По результатам финансового анализа основных финансовых показателей определяются направления управленческих воздействий, как видно из приведенного на схеме (рис. 3.1).

Кроме результатов финансового анализа о необходимости принятия мер по устранению нежелательных тенденций в деятельности предприятия могут свидетельствовать следующие критерии:

· значительные постоянные потери при осуществлении основной производственной деятельности;

· превышение некоторого критического уровня просроченной кредиторской задолженности;

· чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

· устойчиво низкие значения коэффициентов ликвидности;

· хроническая нехватка оборотных средств;

· устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников средств;

· неправильная реинвестиционная политика;

· превышение размеров заемных средств над установленными лимитами;

Рис.- 3.1 Использование результатов финансового анализа для принятия управленческих решений

· хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов);

· высокий удельный вес просроченной дебиторской задолженности;

· наличие сверхнормативных и залежалых товаров и производственных запасов;

· ухудшение отношений с учреждениями банковской системы;

· вынужденное использование новых источников финансовых ресурсов на относительно невыгодных условиях;

· применение в производственном процессе оборудования с истекшими сроками эксплуатации;

· потери долгосрочных контрактов;

· неблагоприятные изменения в портфеле заказов.

Дата добавления: 2016-02-20; просмотров: 1562;