Финансовая деятельность

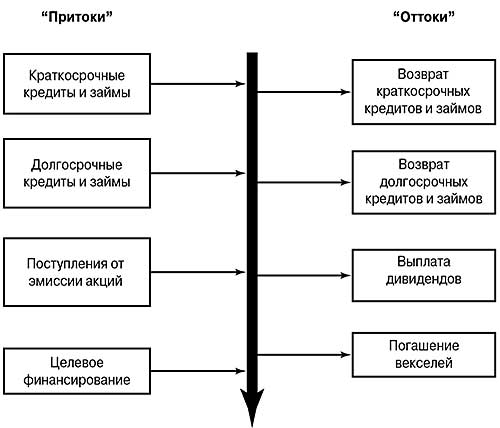

Под финансовой деятельностью организации понимается привлечение и возврат заемных источников финансирования (кредиты, займы), выпуск обыкновенных и привилегированных акций, выплата дивидендов, штрафов, пеней, прочие внереализационные операции (рис. – 3.5).

Рис. 3.5. - Потоки денежных средств от финансовой деятельности

Денежные потоки, связанные с изменением уставного капитала, долгосрочных и краткосрочных кредитов определяются по данным баланса. При этом используется следующая формула:

ΔПассива = Пассив (i) - Пассив (i - 1).

Величина прочих внереализационных доходов (расходов) периода напрямую переносится из отчета о прибылях и убытках в отчет о движении денежных средств. Оттоки денежных средств, связанные с выплатой процентов по привлекаемым кредитам, отражаются в составе прочих операционных расходов, об учете которых говорилось при описании инвестиционной деятельности.

Сумма притоков и оттоков денежных средств по основной, инвестиционной и финансовой деятельности образует чистый денежный поток. Величину чистого денежного потока можно рассматривать как потенциальный приток денежных средств, которым должна располагать компания по результатам своей деятельности.

Фактическое изменение (фактический приток) денежных средств определяется по данным баланса и носит название фактический денежный поток. Фактический денежный поток определяется как разница денежных средств баланса на текущую и предыдущую отчетную дату. Его величина показывает, на сколько в данном периоде анализа возросла или уменьшилась сумма денежных средств, находящаяся в распоряжении компании.

Разница между фактическим и чистым денежными потоками представляет собой прочие потоки, движение которых не прослеживается по данным баланса и отчета о прибылях и убытках. Отрицательные значения прочих потоков говорят о том, что предприятие несло такие затраты, как содержание объектов социальной сферы, выплата дивидендов и различного рода пособий. Положительные значения по строке «Прочие потоки» могут быть связаны, например, с безвозмездными передачами предприятию имущества.

Информация отчета о движении денежных средств поможет ответить на вопросы:

· достаточно ли поступлений от основной деятельности для финансирования оборотного капитала;

· достаточно ли средств предприятия для финансирования выбранной инвестиционной программы;

· возникает ли необходимость (и в каком объеме) в привлечении заемных источников финансирования.

Дата добавления: 2016-02-20; просмотров: 939;