Место экономического анализа в системе наук

Экономический анализ очень тесно связан с рядом экономических и неэкономических дисциплин. Эти связи с обособлением анализа не только не сужаются, а, наоборот, становятся еще более многочисленными, что обусловлено в первую очередь местом анализа в системе экономических наук, его методологическим характером и еще той ролью, которую он выполняет в системе управления производством на предприятии.

Связь экономического анализа с другими науками представлена на рис.2.

|

| |||||

| |||||

| |||||

|

| |||

|

Рисунок 2 – Связь экономического анализа с другими науками

Методологической (теоретической) основой экономического анализа является материалистическая диалектика, которая изучается философией, и экономическая теория, которая соприкасается с такими дисциплинами как история экономических учений и экономическая история.

Теория познания определяет сущность, необходимость и последовательность экономического анализа. Прежде всего, она определяет понятие объекта и субъекта познания. Под первым понимается объективная действительность, практика, материальная деятельность человека. Вторым является сам человек или сообщество людей. Экономический анализ, изучая производственно-хозяйственную деятельность предприятий должен опираться на основные принципы материалистической диалектики.

Экономическая история, занимаясь историческим анализом общественной жизни, создает фактологическую основу экономической теории. История экономических учений показывает развитие в движениях экономической мысли, обогащая теоретический аппарат исследований. Экономическая теория обеспечивает исследователей знаниями о законах функционирования объектов рынка в системе экономических отношений.

Знание сути объективных экономических законов и механизма их действия позволяет аналитику сформулировать верные выводы по результатам анализа и выработать конкретные рекомендации предприятию. Кроме того, изучение деятельности предприятия или национальной экономики в целом основывается на терминах и категориях экономической теории.

С другой стороны, экономический анализ определенным образом содействует развитию экономической теории. Так, многочисленные аналитические исследования накапливают сведения о проявлении тех или иных экономических законов. Изучение этих сведений позволяет подтверждать существующие экономические законы или формулировать новые, ранее неизвестные, а также делать глобальные прогнозы развития экономики страны или мировой экономики.

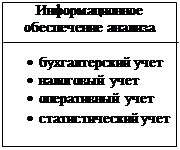

Информационное обеспечение экономического анализа осуществляется бухгалтерским, оперативным, статистическим, налоговым учетом. Так как 70% экономической информации о деятельности предприятия составляют данные бухгалтерского учета, основным поставщиком эмпирическим данных для анализа является бухгалтерский учет.

Первичная документация, записи в учетных регистрах, финансовая и внутренняя отчетность представляют собой различные по степени доступности источники информации для внутрихозяйственного и внешнего анализа. Бухгалтерская отчетность, отражая имущественное состояние, финансовые источники и результаты деятельности предприятия, снабжает широкий круг пользователей сведениями о состоянии хозяйственной деятельности объекта анализа. Данные первичного учета позволяют оценить причины негативных изменений, выявить и измерить резервы роста объемов производства и прибыли.

Анализ данных бухгалтерского учета дает возможность аналитикам предсказать наступление кризисных явлений в деятельности организации, обнаружить причины кризиса и увидеть возможности и резервы его преодоления. При этом следует помнить, что без знания методики бухгалтерского учета, содержания учетных регистров, отчетности очень трудно подобрать необходимые материалы для анализа, а также проверить их доброкачественность.

С другой стороны требования, которые ставятся перед анализом, так или иначе, переадресуются бухгалтерскому учету. Так, чтобы более качественно обеспечить анализ информации, сделать ее более оперативной, правдивой, точной, вся система бухгалтерского учета постоянно совершенствуется. С этой целью изменяются формы и содержание регистров учета, содержание отчетности, порядок документооборота.

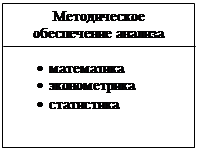

Методическое обеспечение экономического анализа осуществляется такими дисциплинами как математика, статистика, эконометрика. Эти науки позволяют понять методологию оценки, диагностики и прогнозирования экономической деятельности.

Связь экономического анализа с математикой определяется тем, что той и другой области знаний свойственно изучение количественных отношений. Применение математики в экономике принимает форму экономико-математического моделирования. С помощью экономико-математической модели изображается тот или иной объект или действительный экономический процесс. Такая модель может быть построена только на основе глубокого теоретического исследования экономической сущности процессов. Только в том случае математическая модель будет объективно отражать экономический процесс. Использование в аналитических исследованиях математических методов существенно повысило их авторитет, и анализ стал более глубоким и обоснованным. В свою очередь необходимость решения сложных экономических задач явилась мощным стимулом развития математики.

Непростые отношения сложились между анализом и статистикой. Существует мнение, что экономический анализ является одним из разделов статистики. Мотивируется это тем, что статистика и экономический анализ используют одинаковые источники информации для своих исследований, одни и те же приемы и способы исследований. Другая точка зрения: эти науки имеют отличия, которые заключаются в следующем:

- статистику как науку более интересует обобщение проявлений экономической жизни. Она занимается поиском общих тенденций развития экономики на микроуровне.

- статистика почти никогда не опускается до детального анализа производства (на уровень подразделений, рабочего места).

- статистика не ставит перед собой задачи поиска резервов повышения эффективности производства.

В связи с этим можно говорить о том, что экономический анализ является самостоятельной отраслью знаний, но вместе с тем экономический анализ и статистика взаимообогащаются через обмен информацией и методами исследований.

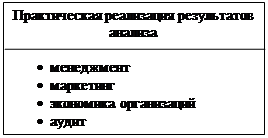

Близкими экономическому анализу по предмету изучения, области знаний предстают такие научные дисциплины как экономика организаций, финансы. Данные дисциплины используют весь арсенал приемов экономического анализа для решения задач, составляющих их содержание.

Чтобы квалифицированно проанализировать деятельность предприятия, необходимо хорошо знать содержание этой деятельности, формы ее организации, экономическое и техническое состояние предприятия, перспективы его развития. Перечисленные вопросы изучают отраслевые экономики. В свою очередь результат аналитического исследования используется для совершенствования организации производства, внедрения передового опыта, научной организации труда и т.д.

Экономический анализ очень тесно связан с планированием и управлением производством. В анализе широко используются плановые материалы. Поэтому аналитик должен хорошо знать основы государственного регулирования экономики и методику планирования производства анализируемого предприятия. Одновременно научно обоснованное планирование и управление национальной экономикой и предприятиями невозможно осуществлять без широкого использования результатов экономического анализа. Он создает информационную базу для разработки и выбора наиболее целесообразных управленческих решений.

Взаимодействие анализа с маркетингом проявляется в обогащении его научным аппаратом исследования. Результаты маркетинговых исследований с применением аналитических приемов и способов трансформируются в тактике продвижения продукта на рынок. С другой стороны анализ внешней среды, оценка уровня концентрации рынка и конкурентоспособности организации позволяют рассматривать вопросы о расширении или сокращении использования производственного потенциала предприятия.

Таким образом, экономический анализ является синтезировавнной наукой, которая сформировалась путем интеграции целого ряда наук и объединила отдельные их элементы. В свою очередь результаты анализа используются другими науками при изучении тех или иных сторон хозяйственной деятельности.

Дата добавления: 2016-02-04; просмотров: 1615;