Виды анализа хозяйственной деятельности

Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач.

В экономической литературе анализ хозяйственной деятельности классифицируется по разным признакам.

По признаку времени АХД подразделяется на предварительный (перспективный) и последующий (ретроспективный, исторический).

Предварительный анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов.

Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий.

Перспективный и ретроспективный анализы тесно связаны между собой. Без ретроспективного анализа невозможно сделать перспективный. Умение видеть перспективу дает именно ретроспективный анализ. Он является основой перспективного анализа.

В свою очередь от глубины и качества предварительного анализа на перспективу зависят результаты ретроспективного анализа. Если плановые показатели недостаточно обоснованны и реальны, то последующий анализ выполнения плана вообще теряет смысл и требует предварительной оценки обоснованности плановых показателей.

Ретроспективный анализ в свою очередь делится на оперативный и итоговый (результативный). Оперативный анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду). Цель его – оперативно выявлять недостатки и воздействовать на хозяйственные процессы.

Итоговый анализ проводится за отчетный период времени (месяц, квартал, полугодие, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период.

Итоговый и оперативный анализы взаимосвязаны и дополняют друг друга. Они дают возможность руководству предприятия не только оперативно ликвидировать недостатки в процессе производства, но и комплексно обобщать достижения, результаты производства за соответствующие периоды времени, разрабатывать мероприятия, направленные на рост эффективности производства.

По пространственному признаку можно выделить анализ внутрихозяйственный и межхозяйственный. Внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений. При межхозяйственном анализе сравниваются результаты деятельности двух и более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия.

По субъектам (пользователям анализа) различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками. Финансовыми органами, акционерами, инвесторами.

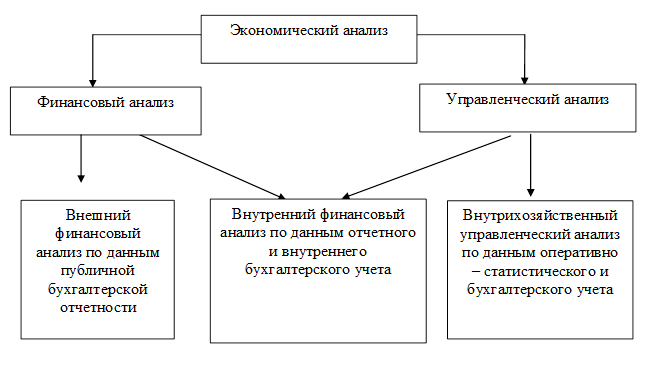

По объектам изучения анализ подразделяется на два раздела: управленческий и финансовый. Взаимосвязь данных разделов представлена на рис.3.

Рисунок 3 – Взаимосвязь управленческого и финансового экономического анализа.

Рисунок 3 – Взаимосвязь управленческого и финансового экономического анализа.

Управленческий (внутрихозяйственный) анализ исследует хозяйственные процессы по производству и реализации продукции, использованию всех видов ресурсов, формированию финансовых результатов и их расходованию с целью поиска резервов снижения затрат на производство продукции, обоснования и принятия управленческих решений, обеспечивающих на должном уровне поддержание конкурентоспособности продукции и повышение эффективности хозяйствования.

Проведение управленческого анализа базируется на данных первичного и сводного бухгалтерского учета, статистического учета, данных оперативного учета и другой информации. Он носит внутренний характер, его результаты не выходят за пределы предприятия.

Финансовый экономический анализ в отличии от управленческого может быть как внешним, так и внутренним.

Внешний финансовый анализ опирается только на данные публичной отчетности и является достаточно субъективным.

Финансовый анализ, построенный не только на результатах изучения отчетности, но и использующий информацию бухгалтерского учета носит характер внутреннего финансового анализа.

Цель финансового анализа заключается в объективной оценке финансового состояния предприятия, его платежеспособности и финансовой устойчивости, деловой активности, в увеличении собственного капитала и рациональности использования заемных средств, разработке прогнозов роста (снижения) финансовых результатов и аргументированных предсказаний о степени реальности банкротства предприятия, а также выработке вариантов обоснованных управленческих решений как внутренними, так и внешними пользователями в целях повышения эффективности хозяйствования и поддержания долгосрочных экономических связей с партнерами.

По охвату изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном – по результатам обследования только части объектов.

По содержанию программы анализ может быть комплексным и тематическим. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом – только отдельные ее стороны, представляющие в определенный момент наибольший интерес. Например, вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции и пр.

По методике изучения объектов анализ может быть сравнительным, диагностическим, факторным, маржинальным, экономико-математическим, экономико-статистическим, функционально-стоимостным и т.д.

При сравнительном анализе обычно ограничиваются сравнением отчетных показателей о результатах хозяйственной деятельности с показателями плана текущего года, данным прошлых лет, передовых предприятий.

Факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

Диагностический (экспресс-анализ) представляет собой способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения. Знание признака позволяет быстро и довольно точно установить характер нарушений, не производя непосредственных измерений, то есть без действий, которые требуют дополнительного времени и средств.

Маржинальный анализ – это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимозависимости объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

С помощью экономико-математического анализа выбирается наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.

Стохастический анализ используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами хозяйственной деятельности предприятий.

Функционально-стоимостный (ФСА) представляет собой метод выявления резервов. Он базируется на функциях, которые выполняет объект, и сориентирован на оптимальные методы их реализации на всех стадиях жизненного цикла изделия. Его основное назначение в том, чтобы выявить и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т.д.

Таким образом, каждая из названных форм АХД своеобразна по содержанию, организации и методике его проведения.

Дата добавления: 2016-02-04; просмотров: 3495;