Особливості міжнародних розрахунків – інкасо, акредитив, банківський переказ, валютні кліринги.

Документарний акредитив — це угода, згідно з якою банк зобов'язується на прохання клієнта здійснити оплату документів третій особі (бенефіціару), на користь якої відкрито акредитив.

|

Рис. 5.1. Розрахунки за документарним акредитивом

Після укладання контракту експортер готує товар до відвантаження, про що повідомляє імпортера. Отримавши таке повідомлення, покупець подає своєму банкові доручення (заяву) на відкриття акредитива. У цій заяві банку доручається відкрити товарний акредитив на умовах, які перелічені в ньому і відповідають укладеному контракту.

Відкритий банком акредитив направляється експортеру, який указаний у цьому акредитиві. Як правило, акредитив направляється через авізуючий банк, що знаходиться в країні експортера.

Отриманий від емітента акредитив може бути авізований банком без зобов'язань з його боку. У цьому разі авізуючий банк тільки перевіряє наявність документів за зовнішніми ознаками. Він не бере на себе жодних зобов'язань щодо гарантії платежу експортеру.

Якщо банк-емітент звертається до авізуючого банку дати підтвердження відкритому акредитиву, тобто додати власну гарантію платежу, то такий банк уже виступає в ролі банку, що підтверджує цей акредитив. Тоді відкритий акредитив має гарантії двох банків, один з яких перебуває в країні експортера, а другий — у країні покупця.

Далі відкритий акредитив підлягає переданню його бенефіціару. Отримавши акредитив, бенефіціар перевіряє відповідність його умовам контракту. У разі невідповідності бенефіціар може сповістити свій банк про умовне прийняття акредитива і вимагати у покупця внесення необхідних змін до його умов. Якщо бенефіціар згоден з умовами відкритого на його користь акредитива, він у встановлені терміни відвантажує товар і, отримавши транспортні документи від перевізника, надає їх разом з іншими документами у свій банк. Банк експортера перевіряє всі документи щодо їх відповідності умовам акредитива і надсилає їх банку-емітенту для оплати, акцепту.

Отримавши документи, банк-емітент перевіряє їх, після чого переказує суму платежу банку експортера, дебетуючи рахунок імпортера. Банк експортера зараховує виручку бенефіціару. Імпортер же, одержавши від банку-емітента документи, одержує за ними у власність товари від перевізника.

Банк-емітент може сам виконати акредитив чи уповноважити банк експортера (або інший банк) на виконання акредитива, здійснивши платіж бенефіціару або акцепт його тратт. Витрати, пов'язані з відкриттям акредитива, як правило, бере на себе покупець, хоча він може вимагати в експортера, щоб той взяв на себе всі витрати і комісії або їх частину.

У практиці міжнародних розрахунків розрізняють такі основні форми акредитива:

Відкличний акредитив у будь-який час може бути змінений або анульований банком-емітентом за вказівкою сторони, яка дала наказ на відкриття акредитива навіть без попереднього повідомлення бенефіціара. Отже, відкличний акредитив не надає бенефіціару достатньої гарантії. Він ніколи не підтверджується банком-кореспондентом і може використовуватись лише у ділових відносинах між партнерами, які відомі одне одному як такі, що заслуговують на взаємну довіру.

Безвідкличний акредитив дає бенефіціару високий ступінь гарантії того, що його поставки і послуги будуть оплачені, як тільки він виконає умови акредитива. Іншими словами, безвідкличний акредитив, якщо надані документи й додержані всі його умови, є твердим зобов'язанням платежу банку-емітента. Для змінення та анулювання умов безвідкличного акредитива обов'язково необхідна згода як бенефіціара, так і відповідальних банків.

При безвідкличному непідтвердженому акредитиві банк-кореспондент лише авізує бенефіціару відкриття акредитива. У цьому разі він не бере ніякого власного зобов'язання щодо платежу і, таким чином, не зобов'язаний його проводити по документах, які надані бенефіціаром, за свій рахунок.

При безвідкличному підтвердженому акредитиві банк-кореспондент підтверджує бенефіціару акредитив. Тим самим він зобов'язується здійснити платіж за документами, відповідними акредитиву і поданими в строк. Отже, у цьому разі бенефіціар поряд з зобов'язанням банку, що відкрив акредитив, має юридично рівноцінне і самостійне зобов'язання банку-кореспондента здійснити платіж. Тому ступінь забезпечення платежу для нього істотно збільшується.

Документарні акредитиви можуть бути покритими і непокритими.

покритий - акредитив, для здійснення платежів за яким завчасно бронюються кошти платника в повній сумі на окремому рахунку в банку-емітенті або у виконуючому банку. непокритий - акредитив, оплата за яким (якщо тимчасово немає коштів на рахунку платника) гарантується банком-емітентом за рахунок банківського кредиту.Покриття може надаватися кількома способами:

* кредитуванням на суму акредитива кореспондентського рахунку виконуючого банку в банку-емітенті або іншому банку;

* наданням виконуючому банку права списати всю суму акредитива з рахунку банку-емітента, що ведеться в ньому;

* відкриттям банком-емітентом страхових депозитів або депозитів покриття у виконуючому банку.

Інкасо — це банківська операція, за допомогою якої банк за дорученням свого клієнта (експортера) отримує на основі розрахункових документів суму коштів, що йому належить, від платника (імпортера) за відвантажені йому товари чи надані послуги і зараховує ці кошти на рахунок клієнта-експортера у себе в банку.

Розрізняють два види інкасо — чисте і документарне. Чисте інкасо означає інкасо фінансових документів, які не супроводжуються комерційними документами. Документарне інкасо — це інкасо фінансових документів, які супроводжуються комерційними документами, або інкасо тільки комерційних документів.

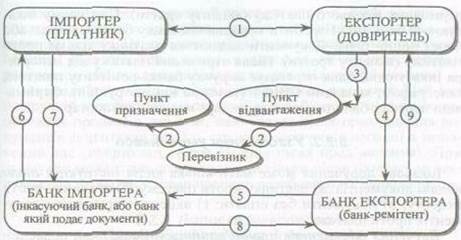

|

Рис. 5.2. Розрахунки у формі інкасо

Розрахунки у формі інкасо здійснюються за схемою, яка показана на рис. 5.2. Після укладення контракту, в якому сторони, як правило, обумовлюють, через які банки проводитимуть розрахунки, експортер відвантажує товар відповідно до умов його поставки. Отримавши від перевізника транспортні документи, експортер готує комплект документів (рахунки, коносаменти, сертифікати якості тощо, а також, за необхідності, фінансові документи — тратти і чеки) і подає їх при інкасовому дорученні своєму банку-ремітенту. Банк-ремітент перевіряє за зовнішніми ознаками відповідність поданих документів переліченим в інкасовому дорученні і відправляє їх разом з дорученням банку-кореспонденту країни імпортера. В інкасовому дорученні банк експортера, як правило, дає інструкції щодо переказування коштів, отриманих від імпортера, або (у разі необхідності) щодо векселів, акцептованих імпортером (якщо такі направляються при інкасовому дорученні). Отримавши інкасове доручення і документи, банк країни імпортера (інкасуючий банк, або банк, який подає документи) передає їх покупцеві (імпортеру) для перевірки з метою отримання від нього платежу (акцепту тратти). При цьому інкасуючий банк може зробити подання платнику безпосередньо або через інший банк. Документи видаються платнику тільки проти платежу (акцепту тратти). Після отримання платежу від імпортера інкасуючий банк переказує виручку банку-ремітенту поштою. телеграфом, каналами СВІФТ (залежно від інструкцій). Отримавши переказ, банк-ремітент зараховує виручку експортеру.

Інкасо є таких видів:

1. Вручення документів проти платежу – банк ,який подає документи може вручати їх платнику тільки проти негайної оплати.

2. Вручення документів проти акцепту - банк ,який подає документи може вручати їх платнику проти акцепту тратти, яка підлягає сплаті протягом 30-180 днів після пред’явлення, чи тратти, що підлягає платежу в обумовлений сторонами термін. Трасат до здійснення платежу вже вступає у володіння товаром. Він може продати його дуже швидко ї тим самим отримати необхідні кошти для сплати векселя. Для продавця після відвантаження товару забезпеченням може бути тільки акцепт трасата. Таким чином, у період до строку платежу за векселем він ризикує, що може не одержати платежу. З метою зменшення свого ризику продавець може вимагати, щоб акцепт був доповнений авалем першокласного банку.

3. Документи без оплати – документи можуть бути видані без оплати під письмове зобов’язання платника здійснити платіж у визначений термін. Це зобов’язання підписується покупцем і банком покупця.

4. Акцепт із врученням документів проти платежу – використовується дуже ріко. У таких інкасових дорученнях продавець вимагає, щоб трасат після пред’явлення документів акцептував вексель строком закінчення його дії в зазначений час (н-д, через 60 днів після пред’явлення).при цьому він може отримати документи тільки після платежу за векселем. До цього часу товар повинен бути на зберіганні.

Розрахунки під час здійснення заліку взаємної заборгованості (Платіж на відкритий рахунок) - До розрахунків, що здійснюються як залік взаємної заборгованості платників, належать розрахунки, за якими взаємні зобов'язання боржників і кредиторів погашаються в рівнозначних сумах, і лише за їх різницею здійснюється платіж на загальних підставах.

Використання цієї форми передбачає ведення партнерами один для одного відкритих рахунків, на яких обліковуються суми поточної заборгованості. Після відвантаження товару і відправлення документів на адресу імпортера експортер заносить суму вартості вантажу на дебет відкритого на покупця рахунку. Імпортер здійснює такий самий запис у кредит рахунку експортера. Після оплати товару експортер і імпортер роблять компенсуючі проведення. Таким чином, ця форма розрахунків передбачає ведення контрагентами великого обсягу роботи з обліку продажу.

Другою особливістю цієї форми розрахунків є те, що товаророзпорядчі документи надходять до імпортера прямо, минаючи банк, у зв'язку з чим весь контроль за своєчасністю платежів покладається на плечі учасників угоди, передусім експортера. Ще одна особливість цієї форми розрахунків полягає в тому, що рух товарів випереджає рух валютних коштів.

Порядок погашення заборгованості за відкритим рахунком залежить від угоди між контрагентами. При регулярних поставках сторони можуть домовитись, що розрахунки між ними здійснюватимуться не за кожною окремою партією товару, а у відповідні терміни — зазвичай в кінці місяця або кварталу. Якщо поставки товарів взаємні, то можливий залік вимог на безвалютній основі. Підприємства, що мають господарські зв'язки за поставками товарів (виконаними роботами, наданими послугами), можуть здійснювати розрахунки періодично за сальдо зустрічних вимог.

У договорах між підприємствами передбачаються періодичність звіряння взаємної заборгованості зі складанням відповідного акта, строки та платіжні інструменти, із застосуванням яких здійснюватимуться розрахунки.

Після складання акта звіряння взаємної заборгованості в строки, визначені законодавством України, та сторона, на користь якої склалося кредитове сальдо взаємозобов'язань, виписує

розрахунковий документ (платіжне доручення, вимогу-доручення) або оформляє вексель.

Платіж на відкритий рахунок — найризикованіша для експортера форма розрахунків, оскільки у нього немає ніяких гарантій, що покупець врегулює свою заборгованість в обумовлений строк. Після того, як всі права на товар перейшли до покупця разом з трваророзпорядчими документами, постачальнику залишається тільки покладатися на платоспроможність і розрахункову дисципліну покупця. Таким чином, ризик несплати імпортером товару при однобічному використанні відкритого рахунку аналогічний ризику непостачання товару або недопостачання товару експортером при авансових платежах.

Дата добавления: 2015-12-22; просмотров: 1528;