Критический анализ показателей, характеризующих деловую активность

1. Как видно из предыдущих разделов (таблица 10.1) можно привести еще множество и других показателей, характеризующих деловую активность. Почему эти показатели названы коэффициентами, тогда как по смыслу, методу расчета и изменчивости они скорее показатели. Коэффициенты – это что-то постоянное, не меняющееся во времени (или назвать просто оборачиваемостью).

Приведенные в табл. 10.1 коэффициент оборачиваемости актива (КА) определяется как отношение выручки к средней стоимости активов. Этот коэффициент показывает скорость оборота всех средств предприятия (активов) т.е. количество их оборотов за анализируемый период. Значит столько раз эта сумма вошла в величину выручки. Абсурдность этого утверждения особенно наглядно можно показать на оборачиваемости необоротных активов. Так на основе данных таблицы 10.2 коэффициент оборачиваемости необоротных активов.

Продолжительность одного оборота

Тут что-то не так. Во-первых, оборачиваемость таких активов определяется экономически рентабельным сроком эксплуатации, который может быть годами или даже десятилетиями. Во-вторых, это отношение показывает, не столько оборачиваемость, сколько долю заработанных денег к общей сумме необоротных активов, т.е. в данном случае заработали 87% стоимости активов. Или иначе каждая гривна стоимости активов принесла 87 коп. выручки. И потому раньше этот коэффициент (или показатель) назывался фондоотдачей, что ближе по экономическому смыслу. В-третьих, если это названо оборачиваемостью, то почему определяется через выручку. Если, например, цены увеличиваются на продукцию, то увеличится и объем выручки, следовательно, и коэффициент оборачиваемости, что противоречит всему смысловому значению понятия и оборачиваемости и деловой активности. В четвертых, амортизация входит в себестоимость продукции и потому, вернее, в числителе должна быть себестоимость.

Может переставить числитель и знаменатель, тогда получится

Раньше этот показатель назывался фондоемкостью, т.е. показывает сколько грн. необоротных активов приходится на одну гривну выручки.

Такой показатель тоже имеет право на существование. Это относится ко всем показателям. В последних переводных публикациях он упоминается ни как коэффициент, ни как показатель, просто называют отношение выручки к активу или обратно. Конечно, не в названии дело, а в экономической сути.

2. Рассмотрим теперь оборачиваемости элементов оборотного актива, главным из которого является материально-производственные запасы и дебиторская задолженность.

Показатель оборачиваемости запасов определяется как отношение выручки или себестоимость к средней сумме запасов. В нашем примере (табл. 10.2) коэффициент оборачиваемости равен

Отсюда следует, что средняя стоимость запасов 17 раз вошла в себестоимость продукции. А где же остальные элементы в себестоимости (зарплата, амортизация, энергия, накладные расходы)?

Рассмотрим условный пример.

| Себестоимость | Средняя величина взносов | |

| Фирма А | 100 т | 25 т |

| Фирма Б | 100т | 25 т |

Показатель оборачиваемости у обоих фирм равен 4. Но в структуре себестоимости материальные затраты составляю 50% у фирмы А и 10% у фирмы Б. Тогда, если определить оборачиваемость через долю материальных затрат себестоимости то будет.

| Фирма А |

|

|

| Фирма В |

|

|

У фирмы В запасов почти на 2,5 года.

Теперь снова возвратимся к нашему предприятию, определим, какая сумма денежных средств потрачена на производство и реализацию продукции.

| Сумма запасов в начале периода Ф(1) | +Затраты на материалы за период Ф(2) или Ф(3) | -Сумма запасов в конце периода Ф(1) |

3555+46180-5789=43946

Какова сумма произведенной продукции

| Себестоимость реализованной продукции Ф(2) | +Запас готовой продукции на конец периода Ф(1) | -Запас готовой продукции на начало периода Ф(1) |

79436+845-269=79515

В структуре себестоимости произведенной продукции материальные затраты составляют:

43946:79515х100=55%

В себестоимости реализованной продукции:

79436х0,55=43690

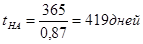

Теперь определим оборачиваемость запасов через материальные затраты в себестоимости реализованной продукции:

К3=43690/4672=9,35 tз=365/9,35=39дней

Определим оборачиаемость через среднесуточное потребление материалов

tз=

Теперь сравните с данными в таблице 10.2.

Зачем материалы хранить не 39 дней? – Это много или мало?

При анализе оборачиваемости запасов необходимо учитывать следующие моменты:

- в запасах могут оказаться неликвидные материалы, которые уже давно надо было списывать и негодные к списыванию, это необходимо учитывать;

- в материально-производственных запасах фигурирует и готовая к реализации продукция, реализация которой может быть наличными, тогда это сумма поступает в общую сумму выручки, а если в кредит, то относят в дебиторскую задолженность.

- так или иначе эти нюансы необходимо учитывать при анализе эффективности использования оборотных средств.

Особо необходимо отметить, что при анализе эффективности управления материально-производственными запасами и деловой активности необходимо учитывать используемые фирмой методы учета и расчета стоимости товарно-материальных ценностей.

Среди наиболее распространенных методов можно отметить методы Lifo и Fifo и методы расчета средневзвешенной стоимости.

пример: купили: 3.03 200х1,0 грн=200грн

7.03 400х1,20грн=480грн

23.03 800х1,5грн=1200грн

отпустили: 10.03 200х2,5грн=500грн

27.03 400х2,5грн=1000грн

Расчет прибыли и стоимости запасов на 01.04

Fifo Lifo Срв

выручка 200х2,5+400х2,5=1500 200х2,5+400х2,5=1500 200х2,5+400х2,5=1500

себестоимость 200х1,0+400х1,20=680 200х1,2+400х1,5=840 200х1,07+400х1,37=762

прибыль ................................=820 .................... =660 ............................=738

запасы 800х1,50=1200 400х1,0+200х1,2+400х1,5=1240 800х1,37=1096

Принятая система калькуляции себестоимости продукта фирмой тоже существенно влияет на оценку суммы прибыли и материально-производственных запасов. Разрешено и используется система калькуляции с полным распределением затрат и система калькуляции себестоимости по переменным (предельным) издержкам или маржинальная ситема кулькуляции.

При системе калькуляции по переменным издержкам постоянные производственные издержки не распределяются на продукты и не включаются в оценку стоимости материально-производственных запасов, а относятся непосредственно на счет прибыли и убытков за период. Основное различие этих систем заключается в том, что в одном случае постоянные производственные накладные расходы считаются затратами периода, в другом - включаются в себестоимость продукта. Различие учета постоянных производственных накладных расходов при системе калькуляции себестоимости с полным распределением всех затрат и по переменными издержками приведена на следующем примере (таблица 10.3)

Таблица 10.3

Расчет прибыли и стоимости запасов

| Показатели | Система калькуляции по переменным затратам | Система калькуляции с полным распределением затрат | ||||

| период 1 | период 2 | период 3 | период 1 | период 2 | период 3 | |

| 1.Произведено продукции, ед. | ||||||

| 2.Реализовано продукции, ед. | ||||||

| 3.Реализация, вгрн. | ||||||

| 4.Себестоимость реализованной продукции |

Продолжение таблицы 10.3

| 5.Совокупные расходы | ||||||

| 6.Валовая прибыль | ||||||

| 7.Стоимость запаса на начало | ||||||

| 8.Стоимость запаса на конец |

Как видно из данных таблицы 10.3 система калькуляции вносит существенное различие в оценке прибыли и стоимости запасов. Это важно не только при внутреннем анализе, но и при пространственно-временном сопосталении.

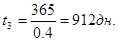

Обычно принято считать, что увеличение оборачиваемости материально-производственных запасов признаком повышения эффективности. Однако такой вывод не всегда однозначен. Это может также означать, что фирма едва сводит концы с концами. Следующий пример убедительно иллюстрирует неоднозначность выводов по оборачиваемости.

Пример. Материально-производственные запасы в среднем за период составляют 1200 д.е. себестоимость реализованной продукции 18000 д.е. тогда показатель оборачиваемости запасов:

Кз=18000:1200=15об tз=24дня

Кз=18000:1000=18об tз=20дней

Кз=18000:800=22,5об tз=10 дней

Специалисты фирмы подстчитали, что при среднесуточном потреблении запас составляет 1000 д.е., что равно десятидневному запасу.

Если подсчитать оборачиваемость по среднесуточному потреблению,то это выглядит следующим образом:

tз=1200:10=12 дней Кз=365:12=30 об

tз=1000:10=10дней Кз=365:10=36,5об

tз=800:10=8дней Кз=365:8=47об

Следовательно, расчет показателей оборачиваемости материально-производственных запасов, а тем более по выручке дает не совсем правильную картину. Очевидно, что ускорение оборачиваемости при сверхнормативной (оптимально) величине запасов благо, а сверх того приносит вред.

3.Оборачиваемость дебиторской задолженности. Здесь тоже имеются некоторые проблемы, которые при анализе оборачиваемости этого элемента оборотного актива необходимо учитывать.

Во-первых, в дебиторской задолженности могут иметь безнадежные долги, которые не удается получить.

Во-вторых, и это очень важно, предприятие может реализовать свою продукцию наличными или в кредит.

Формула, приведенная для определения оборачиваемости дебиторской задолженности, пригодна для случая, когда вся продукция реализуется в кредит.

Допустим, что предприятие установило политику продаж 50:50, т.е. 50% продукции реализуется с оплатой сразу, а 50% в кредит. Имеет смысл в таком случае оборачиваемость дебиторской задолженности определить по доле выручки, поступающей от дебиторов.

РЕЗЮМЕ

1.Анализ состояния и деятельности предприятия в целом и в частности одной из составляющей деятельности - деловой активности является сложным и многогранным процессом, требующим четкого определения точки зрения и цели. в зависимости от этого понадобятся различные показатели, а результаты анализа будут формироваться в разных терминах. То есть оценка деятельности предприятия приобретает смысл только тогда, когда она проводится с точки зрения той или иной группы лиц, заинтересованных в ее результатах. анализ и оценка бизнеса в данном разделе проводится в основном с точки зрения (менеджмента) менеджеров, которые больше всего заинтересованы в его эффективности.

2.Бухгалтерская отчетность, которая является наиболее распространенным объектом анализа, и при анализе деловой активности предприятия служит в основном информативной базой, хотя ограничения, присутствующие в ней требуют специального анализа и корректировки.

3.На основе данных бухгалтерской отчетности можно построить множество всевозможных показателей, многие из которых связаны между собой и их качественный анализ требует понимания этих связей. Кроме того, многие показатели напрямую зависят от практики учета тех или иных элементов баланса и в других формах отчетности, а также от приверженности аналитика. При этом показатели лучше всего трактовать, рассматривая бизнес как систему, что, в свою очередь, позволяет выстроить схему взаимосвязей этих показателей.

4.Необходимость соблюдения большой осторожности в вынесении суждений на основе показателей, полученных на основе бухгалтерской отчетности, проистекает из допущений, которыми страдают общераспространенные принципы учета и отчетности. При вынесении того или иного решения лучше всего исходить из экономических понятий – концепции увеличения денежных средств. Потоки денежных средств в конечном итоге являются движущей силой в формировании положения фирмы и ее стоимости.

Дата добавления: 2015-12-16; просмотров: 793;