ПРОЦЕССЫ СОЗДАНИЯ БЛАГ ДО ПОЯВЛЕНИЯ ЧЕЛОВЕКА 74 страница

4. Что потеряет и выиграет экономика от наведения порядка в финансовой

деятельности? ................................................................................................................................ 323

4.1. Что потеряют физические и юридические лица?................................................................................................................................................ 323

4.1.1. Финансовая деятельность как «источник» дополнительного дохода 323

4.1.2. Снизятся ли вложения в инвестиционную деятельность из-за наведения

порядка в сфере финансовой деятельности?...................................................... 325

4.2. Что выиграет общество, отказавшись от неэкономических методов

обогащения?....................................................................................................................... 326

5. Выводы 327

Самостоятельная работа .............................................................................................................. 327

ВВЕДЕНИЕ

В этой главе мы сочли целесообразным в понятии «институт»

заменить определение «экономический» на «общественный». Много про-

извольного и экономически необоснованного было внесено экономикой,

как наукой, так и практикой, в формирование институтов, основанных

на объективных природных и экономических явлениях и зависимостях,

многие из которых проявляются и в отсутствие человека.

Конечно, все институты являются и «общественными», и «экономи-

ческими». Но недооценка или непонимание экономической природы ин-

ститутов и явное преувеличение роли общества в их функционировании

существенно снизили эффективность их использования как в сфере эко-

номики, так и в жизнедеятельности вообще.

Институт финансовой деятельности в некотором роде исключение из

системы институтов. Несоответствие экономической природе регламен-

тируемых понятий в большей или меньшей степени присуще всем инсти-

тутам. Но в институте финансовой деятельности в его современном пони-

мании это проявилось в гипертрофированном виде, поэтому определение

«экономический» к нему просто неприменимо.

Однако «общественный», хотя и неэкономический институт

финансовой деятельности существует, действует и развивается опере-

жающими темпами по сравнению с другими сферами деятельности. Он

создан интеллектом тех, кто увидел в финансовой деятельности возмож-

ность использовать находящуюся в обороте огромную денежную массу

для прямого обогащения определённых категорий граждан, и понял, что

это можно делать не за счет производства благ, а путём перераспределе-

ния уже имеющегося дохода, используя принип «деньги делают деньги».

Пока десятки тысяч человек наживались за счёт миллионов граждан од-

ного государства, это явление было не так заметно. Но когда в сфере фи-

нансовой деятельности теперь участвует большинство населения (в Шве-

ции, например, до 90%), то говорить об обмане одной категорией граждан

всех остальных членов общества стало как-то неуместно. В отличие от

той же Швеции, в современной России из-за низкой заработной платы

финансовой деятельностью занимается явное меньшинство населения,

«свободных» денег для финансовой деятельности просто не остаётся. По-

этому именно в России негативные социальные последствия финансовой

деятельности ощущаются особенно остро.

Обойти вниманием социально-экономическую аферу такого масшта-

ба было бы неправильно, тем более нужно обосновать необходимость лик-

видации этого института в его существующем виде.

Исходя из вышеуказанного, главе, посвящённой финансовой де-

ятельности, уместно было бы дать такое обозначение: «Общественный

институт коррупционной финансовой деятельности». Из рассмотренных

ранее глав, особенно глав, посвящённых институту юридического лица и

институту инвестиций, становится ясно, что без некоторых форм финан-

совой деятельности, признаваемых законом допустимыми, многих видов

коррупции просто не могло бы существовать. В то же время и без обычной

финансовой, т.е. чисто расчетной деятельности осуществление современ-

ного товарного производства тоже невозможно. Это предъявляет особые

требования к определению понятия «финансовая деятельность».

1. ОПРЕДЕЛЕНИЕ

ПОНЯТИЯ «ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ»

1.1. Что такое финансовая деятельность?

Видов финансовой деятельности, имеющей чисто технический харак-

тер, достаточно много. Перечислим основные.

1. Оказание финансовых услуг физическим и юридическим лицам со

стороны физических и юридических лиц в форме денежного вклада при

соблюдении нормативной стоимости оказываемых услуг.

2. Банковское обслуживание взаиморасчётов физических и юриди-

ческих лиц.

3. Распределение юридическим лицом полученного дохода или де-

нежных средств учредителя и осуществление выплат физическим и юри-

дическим лицам (зарплата, дивиденды, налоги и т.п.).

4. Сбор налогов и иных аналогичных платежей.

5. Формирование и распределение средств государственного бюджета.

6. Выплата государством социальных и иных пособий физическим

лицам.

Эти виды финансовой деятельности не нарушают экономических за-

конов и не наносят материального ущерба участникам этой деятельнос-

ти. Это финансовые инструменты, без которых современное общество не

может существовать.

В указанных финансовых операциях изменяются субъекты собствен-

ности, но объекты собственности в виде конкретных денежных масс сум-

марно остаются неизменными, т.е.

создания денежных масс как эквивалентов новых натуральных благ

не происходит.

Но так же, как человеческий интеллект или оружие могут быть ис-

пользованы и на пользу, и во вред обществу, финансовая деятельность

как техническая процедура допускает любые формы своего применения.

Любое финансовое мошенничество не обходится без применения финан-

совой деятельности как технической процедуры.

Финансовая деятельность, в результате которой денежная масса

возникает без создания натуральных благ, — это и есть неэкономи-

ческое обогащение, которое осуществляется разными способами

перераспределения имеющихся у граждан денежных ресурсов.

В финансовых процессах, не имеющих характера распределения, деньги

действительно создаются, что не является «чудом», поскольку деньги — это

«право», которое имеет границы своего применения, но неограниченно по

величине. Но от появления новых денег новые блага не возникают, а воз-

никает инфляция. Деньги, не подкреплённые материальными благами,

получают лишь определённые категории граждан, у которых благодаря

этому покупательная способность растёт, несмотря на инфляцию. А пада-

ет покупательная способность денег у всех. Фактически за счёт экономи-

чески необоснованной финансовой деятельности и инфляции происходит

перераспределение права на получение реальных благ.

Направлений такой финансовой деятельности в укрупнённом плане

мы насчитали семь.

1. Многократное завышение стоимости финансовой услуги, оказыва-

емой юридическому лицу сравнительно со стоимостью этой услуги в сфе-

ре банковской деятельности (депозитный вклад). Осуществление этой

сделки (финансовой услуги) достигается путём отказа от соблюдения ры-

ночных принципов при оформлении соответствующих сделок. В данном

случае инфляция не при чём, так как имеет место прямое перераспреде-

ление реального дохода в пользу лиц, оказавших финансовую услугу.

2. Создание механизма «самовозрастания» стоимости производствен-

ных фондов и акций, противоречащего естественному закону сохранения

энергии и вызывающего инфляцию.

3. Финансовая услуга, которую оказывают участники юридического

лица, действующего в сфере небанковской деятельности, присваивается

вкладчиками этого юридического лица, в результате чего растут вклады

не участников, а вкладчиков, что создаёт видимость экономической обос-

нованности тезиса «деньги делают деньги».

4. Использование долговой расписки, которую представляет собой

по своей экономической природе акция, в качестве «товара», в связи с

чем удваиваются объекты собственности и увеличивается денежная мас-

са, так как акции, в отличие от равнозначных банковских документов,

участвуют в товарно-денежном обращении.

5. Самовозрастание стоимости финансовых обязательств (акций)

путём капитализации стоимости производственных фондов, и биржевая

торговля акциями, в которой участвуют, в основном, держатели акций,

заинтересованные в искусственном возрастании курса акций без увели-

чения реальной стоимости производственных фондов.

6. Осуществление финансовых афер типа операций с ГКО (государ-

ственные казначейские обязательства).

7. Применение нерыночных методов при ценообразовании различ-

ных натуральных благ, от которого практически отстранены потребите-

ли этой продукции (нефть, коммунальные услуги и др.).

Можно упомянуть ещё финансовые пирамиды, неэкономическую

природу которых общество осознало и запретило подобную деятельность.

В этих финансовых операциях используются деньги, которыми человек

уже обладает. Когда рушатся пирамиды или происходит прямая кража

денег, потери ощущаются значительно острее, чем когда кто-то необос-

нованно богатеет. Хотя и в том, и в другом случае экономический резуль-

тат для человека один и тот же. А учитывая масштабность финансовой

деятельности, потери от «косвенной кражи» могут быть значительно

больше, чем от прямой, хотя, конечно, менее заметны.

От фальшивомонетчиков современные финансисты отличаются тем,

что производят не сами деньги, а денежные документы, дающие «право»

для печатания денег. Так что «образуются» деньги хоть и излишние, но

не фальшивые. А избавиться от них можно только с помощью инфляции,

ставшей постоянным спутником нашей жизни.

Хотя финансовая деятельность весьма разнообразна, существуют до-

статочно чёткие экономические принципы, позволяющие отделить об-

щественно полезную финансовую деятельность от финансовых афёр и

коррупции.

Во-первых, дополнительные деньги, являющиеся измерительным

и правовым символом, могут появиться только тогда, когда появляют-

ся новые блага. Любые явления, вроде роста курса акций, капитализа-

ции основных фондов, существование юридических лиц, «создающих»

деньги «из ничего» (типа ПИФов или фондовых бирж) — это явления,

противоречащие законам природы, и они всегда основаны на различных

формах мошенничества и коррупции.

Во-вторых, поскольку процесс распределения происходит в глобаль-

ном масштабе, необходимо на каждом его этапе обеспечить строжайшее

соблюдение рыночных условий при осуществлении любых сделок, будь

то продажа нефти или выплата дивидендов. Все случаи, в которых день-

ги появляются «просто так» без отсутствия потерпевшей стороны, или

когда имеет место любая сделка без надлежащего представительства обо-

их сторон (посредник не может представлять покупателя), следует рас-

сматривать как мошенничество и привлекать участников этих сделок к

ответственности.

Финансовой мы считаем любой вид деятельности, в которой

деньги используются не в форме товарно-денежного обращения, а

только в форме денежного обращения. При этом полностью соблю-

даются условия заключения рыночных сделок (обязательное нали-

чие полноценной второй стороны) и исключается появление денег

«из ничего».

2. ОБЩЕСТВЕННО ВРЕДНАЯ

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

2.1. Как отличить общественно полезную деятельность

от общественно вредной?

Ответить на этот вопрос нетрудно. Если мы имеем дело с неэкономи-

ческим перераспределением дохода, происходящим либо путём отказа от

соблюдения рыночных принципов (определение величины дивидендов),

либо за счёт завышения или занижения цен (стоимость нефтепродуктов),

либо путём создания виртуальных благ (самовозрастание «стоимости»

акций), то всё это — общественно вредные виды финансовой деятельнос-

ти, результаты которых должны быть признаны неэкономическими.

Наверное, акционерам или производителям следует предоставить

возможность обосновать правомерность своих доходов без ссылки на те-

зис «деньги делают деньги». Но финансовая деятельность давно переста-

ла быть предметом экономической науки, став формой реализации ма-

териальной заинтересованности значительной части общества, которой

очень трудно самой отказаться от тех финансовых возможностей, кото-

рые сегодня «сами» плывут в руки.

2.2. Классификация

Существует три группы финансовых операций, с помощью которых

осуществляется общественно вредная финансовая деятельность.

1. Прямое «производство денег». В систему товарно-денежного об-

ращения вводятся различные виртуальные ценности, вызывающие

превышение стоимости массы денежных активов над массой нату-

ральных активов (продажа акций, самовозрастание стоимости акций и

производственных фондов, выпуск документов типа ГКО и т.п.). Этот

дисбаланс ликвидирует инфляция, ставшая в России постоянной и

охватывающая всё население.

2. Выплата дивидендов в коммерческих юридических лицах. Игно-

рируя рыночные условия совершения сделок, часть дохода присваивают

вкладчики денег. В данном случае инфляция не возникает, но участники

юридического лица лишаются части честно заработанных денег.

3. Дефекты ценообразования произведенных товаров или услуг.

Происходит экономически необоснованное завышение или занижение

доходов участников юридических лиц. Наиболее яркие примеры — это

завышенная цена на нефть и заниженные цены на услуги лиц, формиру-

ющих человеческий капитал (работники сферы образования и здравоох-

ранения).

Конечно, в реальной жизни такого чёткого разделения по факторам

нет. В частности, знаменитые ГКО, выпущенные в России в середине 90-х

годов, сочетали в себе все три фактора.

2.3. Односторонние рыночные сделки

Чтобы скрыть истинную природу односторонней сделки, нужно на-

пустить много «тумана», т.е. превратить вторую сторону сделки в не-

кое абстрактное понятие. Таким «туманом» является общая совместная

собственность, порядок применения которой в правовом отношении не

проработан.

Современная экономика рассматривает общую совместную собствен-

ность (т.е. всё государственное имущество и все налоговые поступления)

как государственную собственность. Но такой собственности в природе не

бывает. Есть общая совместная собственность граждан данного государ-

ства, и между понятиями «государственная» и «общая совместная» су-

ществуют принципиальные правовые различия.

Если рассматривать государство как «общественного приказчика», что

и следует из понятия «социальное государство», закреплённого Конститу-

цией РФ, то государственной собственности просто не может быть. Обще-

ство — хозяин, государство — приказчик, т.е. наёмный работник. Однако

когда от имени государства его доверенные лица — чиновники выпускают

какие-либо финансовые документы, то часто рыночные принципы просто

игнорируются. Получается так, что одни и те же лица, заинтересованные

в условиях заключаемой сделки, оказывают государству определённую

услугу и определяют условия ее оказания. В результате подобных сделок,

заключаемых с государственной (общей совместной) собственностью, оп-

ределённая категория физических лиц (те же государственные чиновни-

ки и их приближённые) приобретают блага за символическую цену или

просто получают деньги из «общего котла», создаваемого усилиями всех

граждан. Фактически имеет место перераспределение дохода граждан. В

России примером таких сделок стали приватизация, выпуск ГКО и дру-

гие, менее громкие операции с крупными денежными суммами, которыми

чиновники распоряжаются не как приказчики, а как плохие хозяева. В

результате этих финансовых операций произошла массовая перекачка де-

нег и иных ценностей из общей совместной собственности всех граждан в

частную собственность людей, стоящих ближе «к кухне».

Мы не отвергаем целесообразность заключения подобных сделок вооб-

ще. Все виды социальной помощи тоже оказываются из «общего котла».

Но под видом помощи всему обществу не должна перераспределяться об-

щая совместная собственность, т.е. бюджетные средства. Ведь государс-

тво полностью рассчиталось с держателями ГКО по явно завышенным,

даже с учётом инфляции, ценам. Уместно вспомнить советские государс-

твенные займы, проводившиеся на основе добровольно-обязательного

участия. Это похоже на ГКО, но с «небольшой» разницей. Государство,

заимствуя у граждан (причём у всех) средства, компенсировало их, в ос-

новном, за счёт эффективного использования. ГКО тоже форма займа, но

покупателями этих обязательств были, в основном, только «самые равно-

правные» граждане, а плательщиками — все население страны.

2.4. Методы ценообразования,

не учитывающие мнения плательщиков

Практика выработала несколько методов ценообразования, не учиты-

вающих мнения реального плательщика:

- в сфере торговли ценообразование происходит в законно созданной

системе посредников, т.е. продавцов различных уровней. Настоящий по-

купатель, например, плательщик коммунальных услуг или владелец ав-

томобиля на заправке, либо вообще не имели выбора, либо могли выбрать

степень завышения цены: например, 251% или 252%;

- в сфере инвестиций широко развит способ создания производствен-

ных фондов путём заключения сделки между обладателями денежного

капитала (вкладчиками, оказывающими финансовую услугу), с одной

стороны, и юридическим лицом по закону, выражающим интересы тех

же вкладчиков.

Самовозрастание стоимости акций у акционеров банков тоже происхо-

дит потому, что вторую сторону сделки, (а это миллионы простых вклад-

чиков и получатели ссуд) никто не спрашивает. В результате у обычных

вкладчиков Сбербанка за период 2000-2005 гг. проценты по вкладам не

покрывали даже инфляцию, а у акционеров Сбербанка стоимость акций

за этот период увеличилась в 43 раза.

2.5. Произвольное повышение стоимости активов

Почему растёт стоимость акций?

Рост курсовой стоимости финансовых активов, в чём заинтересова-

ны все владельцы акций без исключения, сегодня осуществляется двумя

способами:

1) дополнительными вложениями имущественного капитала за счёт

капитализации дивидендов вкладчиков и вторичной эмиссии;

2) увеличением стоимости акций путём определения стоимости про-

изводственных фондов, исходя из абсолютной величины выплаченных

дивидендов и акций, исходя из их курса на фондовой бирже.

Первый способ не вызывает возражений. Реальные лица вкладыва-

ют свои деньги в развитие юридического лица, а рост производственных

фондов юридического лица строго соответствует этим вложениям. Дру-

гой способ никакими экономическими доводами обосновать невозможно,

но психологические доводы есть, и они действуют.

В обществе существует система двух цен одной и той же финансовой

услуги. Например, банковские вклады у простых вкладчиков не растут,

а у вкладчиков «высшего сорта», акционеров, растут. Стоимость одной и

той же финансовой услуги (передача права пользоваться и распоряжать-

ся денежным вкладом) в банке составляет (без учёта инфляции) 1-2%, да

и то не всегда, а в юридических лицах, осуществляющих производствен-

ную деятельность, — 30-40% и выше.

Полное игнорирование рыночных принципов демонстрирует и фондо-

вая биржа, где покупатели и продавцы не имеют противоположных ин-

тересов. Участникам торгов на фондовой бирже не нужны инвестиции.

Им безразлично, на чем наживаться: на росте курса акций или на его

падении. Конечно, держатели акций заинтересованы в росте их курса.

Кроме того, чем дороже акции, тем больше «навар» от спекуляции ими.

А участвуя в товарно-денежном обороте, эти финансовые документы с за-

вышенной стоимостью создают инфляционную навеску, от котой страда-

ют все граждане страны.

2.6. Выводы

1. Современная финансовая деятельность может быть:

- общественно полезной, без которой невозможно осуществление то-

варно-денежных отношений, и которая не приводит к появлению «но-

вых» денежных объектов собственности;

- общественно вредной, не требующейся для осуществления товарно-

денежных отношений и используемой обществом, как способ, дающий

возможность образования денег без создания натуральных благ.

2. Финансовая деятельность, приводящая к появлению денег без

создания материальных благ, противоречит законам природы и осуще-

ствляется на практике только за счёт игнорирования имущественных

отношений и принятия обществом ряда «законов», нарушающих есте-

ственные права человека.

3. Фактически финансовая деятельность равноценна перераспределе-

нию дохода от менее обеспеченных категорий населения, лишённых воз-

можности заниматься финансовой деятельностью, к более обеспеченным

категориям, такую возможность имеющим.

4. Финансовая деятельность, приводящая к появлению «новых» де-

нег, будучи антисоциальной формой деятельности, подлежит запрету.

5. Инфляция в современном обществе как следствие и необходимый

инструмент осуществления общественно вредной финансовой деятель-

ности — такое же антисоциальное явление, как и финансовая деятель-

ность.

6. Наиболее обеспеченная часть человеческого общества материально

заинтересована в существовании общественно вредной финансовой де-

ятельности.

3. КАК ФОРМИРУЕТСЯ

СТОИМОСТЬ КРЕДИТНЫХ УСЛУГ?

Мы уже показали, что благо «свободное время», деньги и человече-

ский капитал, в отличие от обычных товаров, не имеют определённого

уровня полезности и не являются товаром. Может быть, финансовая ус-

луга тоже не имеет определённого уровня, и каждое юридическое лицо

может устанавливать её по собственному желанию? Нет, финансовая ус-

луга является товаром, продаётся и покупается, и сделка с ней должна

носить рыночный характер. Поэтому в банках, где соблюдаются рыноч-

ные условия, цена этой услуги составляет 1—2% (исключая инфляцию).

Но система двух цен на финансовую услугу существует не только в Рос-

сии, но и во всём мире, поэтому вернёмся к этому вопросу ещё раз.

3.1. Оптимизация банковских финансовых услуг

В принципе, банки сами могут быть вкладчиками высокодоходных

коммерческих юридических лиц. Некоторые так и делают, что позволяет

им устанавливать более высокий уровень процентов по депозитным вкла-

дам и держаться «на плаву» при сравнительно небольшом числе вклад-

чиков. Но мы будем рассматривать только чисто банковские формы де-

ятельности.

В банках, существующих только за счёт маржи, стоимость финан-

совой услуги, оказываемой ссудополучателю, и стоимость финансовой

услуги, получаемой от вкладчиков, оптимально связаны друг с другом.

Опираясь именно на эти объективные соотношения, Центральный Банк

в России и соответствующие учреждения в других странах и определя-

ют стоимость такой услуги. Если не учитывать инфляцию, которой и не

должно быть при отсутствии неэкономической финансовой деятельнос-

ти, стоимость финансовой услуги во всем мире составляет 1-2% годовых.

Это очень консервативный показатель, практически не подверженный

значительным колебаниям. Хотя если уровень в 1%считать оптималь-

ным, то и колебание в 0,1% становится заметным.

Банковская система вынуждена ориентироваться на минимально до-

пустимую цену финансовой услуги. Чем ниже цена депозитного вклада,

тем, при той же марже, ниже цена банковской ссуды и выше спрос на нее.

На рис. 1 показан замкнутый цикл банковской деятельности, объектив-

ным следствием которого становится оптимизация условий кредитной

деятельности банков. Рост какой-либо позиции в этом цикле вызывает

рост следующей позиции, что заставляет банк устанавливать более или

менее объективные условия оказания банковских услуг (т.е. процент по

депозитному вкладу и ссудный процент).

| Растет спрос на ссуду | Растет оборот банка | Растут доходы банка |

| в |

| Растет стоимость депозитного вклада ж |

Снижается стоимость ссуды

7\

| Растет оборот |

Растет предложение депозитного вклада

Рис. 1. Круг банковских интересов,

обеспечивающий оптимизацию банковской деятельности

Поэтому основой деятельности банков становится рост денежного

оборота за счёт создания наиболее выгодных условий как для вкладчи-

ков банка, так и для ссудополучателей. Однако оптимизация банковской

деятельности в современной экономике не может проявиться в полной

мере, так как кроме реальных участников круга банковских интересов

(обычных вкладчиков) действует круг физических и юридических лиц

в совершенно другом диапазоне кредитных ставок. Это система коммер-

ческих юридических лиц небанковского профиля и их вкладчиков, кото-

рая неизбежно влияет и на деятельность банков. С одной стороны, банки

могут увеличить маржу, но с другой — уменьшается число вкладчиков и

снижается денежный оборот. Как мы полагаем, «минусы» значительно

перевешивают «плюсы». Неспособность современной банковской систе-

мы обеспечить эффективную ипотеку зависит не столько от желания бан-

ков, сколько от объективных причин, от них не зависящих.

Таким образом, на деятельности современных банков отражается не-

сколько объективных факторов.

1. Наличие второго источника кредитных ресурсов, сопоставимого

по своим возможностям с банками, мешает последним оптимизировать

свою деятельность за счёт увеличения ссудного капитала (потенциальные

вкладчики банков обращаются к услугам юридических лиц небанковско-

го профиля).

2. Наличие источника дорогих кредитов, использовать который юри-

дических лиц понуждают вкладчики, мешает оптимизации стоимости

кредитных услуг в экономике в целом.

3. Недостаточное предложение банкам денег со стороны населения

вызвано низким уровнем его доходов и объективной возможностью поме-

щения денежных вкладов на более выгодных условиях, чем банковские.

4. Двойная цена одной и той же услуги является показателем фор-

мальной поддержки экономической наукой и законодательством нару-

шения принципов рыночной экономики и существование антинаучного

принципа «деньги делают деньги».

3.2. Цена финансовой услуги,

оказываемой банками и акционерами

Считается, что система акционерных вкладов в уставные фонды юри-

дических лиц способствует экономическому развитию общества. Отчасти

это так. Однако, чтобы утверждать это с полным правом, система ценооб-

разования инвестиционных услуг должна быть совсем не такой, какова

она в действительности.

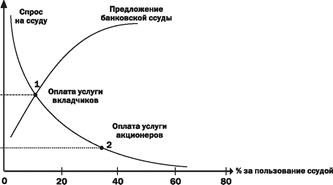

В главе 17 мы рассматривали инвестиционный процесс оказания фи-

нансовых услуг с точки зрения вкладчиков юридических лиц небанков-

ской сферы деятельности (рис. 2). Рассмотрим этот же процесс с точки

зрения оптимизации деятельности банков. С одной стороны, банку вы-

спрос

| I |

ставка в %

I________________________ I___________ I_____ у

О 10 А Б 20 30

Условные обозначения:

А — процент по депозитному вкладу (с учетом инфляции, равной 10% );

Б — процент по банковской ссуде (с учетом инфляции, равной 10%).

Рис. 2. Экономически обоснованное ценообразование в юридических лицах

годно снизить % по депозитному вкладу (d ^ min), но, с другой стороны,

банк заинтересован в как можно большем объёме вкладов (О ^ max). Но

рост вкладов связан с депозитной ставкой, что препятствует ее сниже-

нию и делает её величину оптимальной. Похожая картина складывается

и при выдаче банковских ссуд: банк вынужден искать некий оптималь-

ный ссудный %, так как его увеличение неизбежно приведёт к снижению

спроса на ссуду.

Примечания:

1 — состояние, когда условия предложения ссуды (вклада) соответствуют

условиям ссудополучателя.

2 — состояние, когда получение ссуды (вклада) навязано вкладчиками,

которым закон предоставил право управлять юридическим лицом.

Примечания:

1 — состояние, когда условия предложения ссуды (вклада) соответствуют

условиям ссудополучателя.

2 — состояние, когда получение ссуды (вклада) навязано вкладчиками,

которым закон предоставил право управлять юридическим лицом.

|

С учетом банковского цикла (см. рис. 1) можно предположить, что су-

ществует некий процесс оптимизации процентных ставок. Это правиль-

но лишь отчасти. В юридических лицах, осуществляющих инвестиции

за счёт внешних вкладчиков, описанные выше зависимости не работают,

так как предприятия существуют не за счёт «маржи», а имеют собствен-

ный источник дохо-

да. Инвестиционная

система, в которой

финансовые услуги

оплачиваются сов-

сем по-другому, не

может не влиять на

оптимизацию бан-

ковских услуг. И

влияет.

Дата добавления: 2015-09-07; просмотров: 548;