ПРОЦЕССЫ СОЗДАНИЯ БЛАГ ДО ПОЯВЛЕНИЯ ЧЕЛОВЕКА 70 страница

Инвестор - физическое лицо, являющееся одновременно участником

юридического лица и лицом, оказывающим данному юридическому лицу

финансовую услугу путём передачи ему определённой денежной суммы

и получающим взамен финансовое обязательство юридического лица в

виде акции или в иной форме.

Это участник юридического лица, который вкладывает свои деньги в

юридическое лицо не для получения высоких дивидендов, а ради повы-

шения производительности труда и увеличения за счёт этого своей зара-

ботной платы.

«Инвестор» и «вкладчик» — это разные категории физических лиц,

так как в отличие от вкладчика инвестор использует и свой человеческий

капитал, будучи участником юридического лица и имея право на получе-

ние дохода в доле, соответствующей степени своего участия в его образо-

вании. При правильной постановке учёта имущественных операций все

участники юридического лица должны стать инвесторами.

Капитализация основных фондов — увеличение стоимости основ-

ных фондов, исходя из уровня выплачиваемых дивидендов.

Экономически несостоятельная операция.

Капитализация дивидендов — увеличение вкладов с помощью

дивидендов, осуществляемое по решению собрания акционеров.

Согласия на это участников как получателей данной услуги сегодня

никто не спрашивает.

4. ПРИРОДА ПРОЦЕССОВ

ОБРАЗОВАНИЯ ИСТОЧНИКОВ ИНВЕСТИЦИЙ

4.1. Процессы образования инвестиций

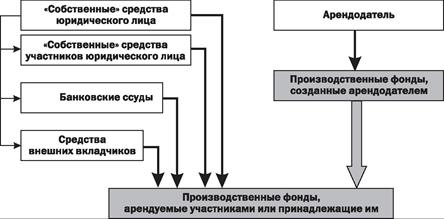

Новые производственные фонды образуются двумя способами (рис. 3):

1) аренда готовых производственных фондов (если это возможно и

технологически оправданно). Естественно, предполагается, что кто-то

уже осуществил основную часть инвестиционного процесса, создав про-

изводственные фонды, но не задействовав их;

|

2) получение необходимой денежной суммы за счёт:

- «собственных» оборотных средств юридического лица с последую-

щим покрытием этих затрат в форме вложения своих средств участника-

ми;

- непосредственного вложения своих средств участниками;

- банковских ссуд тоже с последующим покрытием этих затрат в фор-

ме вложения своих средств участниками;

- вкладов внешних вкладчиков (если по каким-то причинам первыми

тремя способами невозможно обеспечить необходимый объём инвести-

ций).

Все эти способы — разновидности финансовой услуги, т.е. передача

юридическому лицу денег инвесторов (участников в первых трёх спосо-

бах) или денег внешних вкладчиков, в деятельности юридического лица

участия не принимающих (четвертый способ), или готовых производс-

твенных фондов, созданных арендодателем. Арендодатель выполняет

роль внешнего вкладчика, но обладает большими правами и сохраняет

за собой право собственности на переданное имущество, если речь не идёт

об аренде с правом выкупа. Во всех случаях лица, передавшие свои де-

ньги или имущество юридическому лицу, получают взамен документ,

дающий право вернуть равноценную денежную сумму или имущество, а

пока юридическое лицо не погасило свой долг, получать оплату оказыва-

емой услуги в форме дивидендов или арендной платы, которая по своей

экономической природе должна быть выше дивидендов.

Аренда, возможно, самая удобная форма образования производствен-

ных фондов. Не обязательно покупать автомобиль, если его можно арен-

довать. А с помощью «лизинга» можно получить даже уникальное обо-

рудование, так как в этом случае будущая производственная фирма не

просто берёт готовое оборудование, а сначала заказывает его фирме-из-

готовителю. При этом степень участия будущего арендатора и будущего

арендодателя в финансировании процесса изготовления может варьиро-

ваться в широких пределах.

Экономическая природа аренды достаточно понятна и не меняется в

течение тысячелетий. Не менее понятной могла бы быть и природа ин-

вестиций: ведь она запутана отнюдь не случайно. Без инвестиций про-

изводство невозможно. Производственник, доверивший этот важнейший

процесс постороннему вкладчику, подобен человеку, надевшему петлю

себе на шею, а конец верёвки передавшему «чужому дяде», с которым

намерен заключать сделку. В чью пользу будет заключена эта сделка, га-

дать не нужно.

4.2. Стороны, участвующие в оказании и получении услуг

Существуют три группы имущественных отношений:

- юридическое лицо — юридическое лицо;

- физическое лицо — физическое лицо;

- юридическое лицо — физическое лицо.

Однако в нашем случае речь идёт об особом случае имущественных от-

ношений: с одной стороны, это аренда имущества или денег (т.е. ссуда), а

с другой — продажа финансовой услуги арендодателем или кредитором.

4.2.1. Чьи интересы представляет юридическое лицо,

осуществляющее инвестиционный процесс.

Деятельность юридического лица как стороны имущественных отно-

шений начинается сразу после его регистрации и открытия банковского

счёта. Кого оно представляет?

Из действующей процедуры учреждения и регистрации со всей оче-

видностью следует, что юридическое лицо принадлежит вкладчикам и

выражает их интересы. Даже если учредители — будущие участники,

учредительный договор они составляли только как вкладчики, тем более

что для регистрации юридического лица требуется минимальная сумма

«уставного фонда». Но форма учредительного договора (результат неком-

петентности соответствующих чиновников, не имеющих представлений

о сложном капитале юридического лица) не может служить основанием

для определения того, чьи интересы должно представлять юридическое

лицо. Да и регистрация юридического лица всего лишь техническая ус-

луга будущим участникам юридического лица, на данный момент от-

сутствующим.

Поэтому правовой статус будущего юридического лица, представля-

ющего собой такое сложное экономическое понятие, как «сложный ка-

питал», находящееся вне правового поля, должен определяться не реше-

нием законодательных органов, а исходить из экономической природы

движущих сил экономического развития (т.е. из природы процесса со-

здания благ). Как мы установили в предыдущей главе:

коммерческое юридическое лицо принадлежит его участникам и вы-

ражает их интересы.

Особенности коммерческого юридического лица,

в рамках которого осуществляется инвестиционный процесс

1. Собственниками самого юридического лица и «плодов, продукции,

доходов» юридического лица, т.е. новых объектов собственности, могут

быть только физические лица, использующие свой человеческих капитал

в процессе участия в деятельности коммерческого юридического лица.

Вкладчики только получают деньги от продажи своих услуг.

2. Коммерческое юридическое лицо — это объект собственности участ-

ников, требующий постоянных затрат для своего функционирования.

Эти затраты покрываются за счёт реализации продукции, создаваемой

участниками юридического лица.

3. Коммерческое юридическое лицо — это сообщество физических

лиц, участников, объединивших свои усилия и ответственность для по-

лучения каждым участником заработной платы, как экономического ре-

зультата их деятельности. Это конкретная цель всех участников.

4. Коммерческое юридическое лицо не может выражать интересы

вкладчиков денег или иных лиц, оказывающих этому лицу услуги. Лица,

оказывающие услуги, реализуют свои интересы с помощью конкретных

сделок, заключаемых ими с данным юридическим лицом (его участни-

ками).

5. Юридические лица способны успешно осуществлять свою деятель-

ность, вообще не прибегая к услугам вкладчиков.

Чьи интересы выражает юридическое лицо в случае аренды произ-

водственных фондов?

Как только физические лица — участники вступают в трудовые отно-

шения с юридическим лицом, между ними возникают имущественные

отношения. Даже если юридическое лицо ещё не создало производствен-

ные фонды. Имущественные отношения в виде передачи участниками

своих полномочий предпринимателю выступать от их имени подразуме-

ваются сами собой. Однако мы не слышали о таком делегировании пол-

номочий, вполне корректном и в правовом, и в экономическом отноше-

нии. Зато наделение предпринимтеля полномочиями со стороны лиц,

таких полномочий не имеющих, предусмотрено законодательно в учре-

дительном договоре. Возможно, все учредители — будущие участники, и

поэтому их решение обладает моральной силой. Но «по закону» они вы-

ступают как вкладчики, не имеющие права действовать от имени участ-

ников. В частности, не имеющие права уполномочить предпринимателя

заключать договор с будущими вкладчиками и выдавать им какие-либо

обязательства от имени участников, которым принадлежит естественное

право собственности на юридическое лицо и его будущие доходы.

Образовывая человеческую составляющую сложного капитала юри-

дического лица и вступая с ним в трудовые отношения, а через него — и в

трудовые отношения друг с другом, участники все вместе должны исполь-

зовать сложный капитал юридического лица. Но передать человеческий

капитал нельзя в силу его неотчуждаемости. Здесь имеет место передача

юридическому лицу «права», которое отчуждаемо. Юридическому лицу

(его руководящему органу или, например, предпринимателю) предостав-

ляется право выступать от имени всех участников и представлять их ин-

тересы как перед каждым отдельным участником, так и перед вкладчи-

ками или перед любыми другими юридическими лицами.

Таким образом, современное коммерческое юридическое лицо стано-

вится стороной правоотношений не на основании заключения учреди-

тельного договора, в котором участники формально не участвуют, а на

основании заключения трудового договора с каждым участником. Имен-

но трудовым договором образована формальная сторона правоотноше-

ний, которой до этого момента вообще не существовало.

Стороной в сделках о получении любых услуг, прдусмотренной в

трудовом договоре, является юридическое лицо в лице предприни-

мателя, получившее де-факто полномочия от участников (будущих

собственников полученной выручки и дохода) выдавать финансовые

обязательства (акции) и проводить все расчеты с теми, кто оказывал

юридическому лицу соответствующие услуги, и с его участниками.

Как это ни парадоксально, приходится признать, что сегодня такой

правовой стороны в образовании юридического лица не существует, а

«решение», точнее произвол законодателя, соответствует существу тако-

го решения:

«Продукция, выручка и доход юридического лица принадлежат не

участникам, их создавшим и являющимся их собственниками по есте-

ственному праву, а вкладчикам имущественного капитала в меру иму-

щественного вклада каждого из них».

Катастрофа не произошла, так как юридическое лицо всё равно воз-

главил предприниматель (участник № 1), но материально участников

ограбили основательно. Часто около многих юридических лиц, а около

наиболее эффективно работающих практически всегда, крутится мно-

жество вкладчиков, которые благодаря «ошибке» законодателя на 20-

30% уменьшают зарплату участников, перекладывая этот «навесок» в

свой карман.

В результате ошибки в определении правового статуса юридического

лица, оно представляет сегодня в отношениях с вкладчиками капитала

сторону вкладчиков, и их важнейшая сделка по оказанию финансовой

услуги превращается в сделку с самими собой.

4.2.2. Стороны, оказывающие и получающие финансовые услуги.

При оказании услуг, реализуемых в форме купли-продажи обычных

товаров, вопросов не возникает. Нас интересуют имущественные отно-

шения, возникающие между юридическим лицом и физическими и юри-

дическими лицами, временно передающими этому юридическому лицу

право на использование принадлежащего им имущественного капитала

в денежной (вклад) или натуральной (аренда) форме, а взамен получаю-

щими финансовое обязательство юридического лица. Хотя эти отношения

тоже достаточно чётко определяются ГК РФ (глава 34 «Аренда» и глава

42 «Заем и кредит»), но на практике временная передача денег, имеющая

очень важное значение именно для процесса инвестиций, происходит сов-

сем не так, как это определено в главе 42. Каждый вкладчик имуществен-

ного капитала или арендодатель представляет собой полноценную сторону

в такой сделке. Можно ли считать, что юридическое лицо, в частности,

возглавляющий его директор (предприниматель), представляет собой вто-

рую сторону сделки? Собственно говоря, современное законодательство

предоставило все необходимые полномочия индивидуальному (предпри-

ниматель) или коллегиальному (совет директоров) органу юридического

лица.

Но если юридическое лицо выступает от имени вкладчиков, то

оно лишено каких-либо источников для оплаты полученных услуг и

поэтому не имеет права быть стороной в подобной сделке. Причем в

этом случае юридически «вторая сторона» отсутствует, вкладчики яв-

ляются стороной, получающей деньги, а платежеспособной стороны

вообще не существует.

Упростим процесс до предела: банк и индивидуальный ссудополу-

чатель. Очевидно, что одной стороной является банк, а другой — ссудо-

получатель (в нашем случае участник) в виде одного физического лица.

И никакую другую «сторону» законодатель «уполномочить» не может,

так как нужен, прежде всего, состоятельный плательщик. Таким пла-

тельщиком является ссудополучатель, который полученные деньги ис-

пользует для создания дохода, а в нашем случае — участники юриди-

ческого лица, способные и образовать сложный капитал юридического

лица, и управлять и им, и юридическим лицом. Но в данном случае эта

платежеспособная сторона в действующем законодательстве отсутству-

ет.

Таким образом, как и в случае с арендной сделкой, при оказании ус-

луги в виде денежной ссуды юридическому лицу, сторонами сделки яв-

ляются вкладчики (акционеры или банк), оказывающие услугу, и участ-

ники (юридическое лицо), эту услугу получающие.

4.2.3. Отношения юридического лица со своими участниками.

Юридическое лицо представляет сторону участников, поскольку

они образуют человеческую составляющую сложного капитала, уп-

равляют производственными фондами и природной энергией, посту-

пающей юридическому лицу, используют свой человеческий капитал

для эффективного участия в деятельности юридического лица и со-

здают доход.

Отношения сторон в юридическом лице, которые принято называть

«трудовыми», многообразны. Они происходят и между самими участни-

ками, и между отдельными участниками и должностными лицами раз-

ных уровней, действующими в юридическом лице, и между отдельны-

ми участниками и различными группами участников, объединённых в

производственные коллективы внутри юридического лица. При этом эти

отношения носят и технологический, и трудовой, и юридический, и иму-

щественный, и экономический характер.

Экономическая природа изменений собственности участников юри-

дического лица экономической наукой пока ещё не осознана, поэтому

фактически эти изменения нигде не отражаются, несмотря на их значи-

тельность. Перечислим виды отношений собственности, в которых одной

из сторон всегда является участник юридического лица.

1. Физиологические отношения собственности распространяются на

неотчуждаемые, физиологические объекты собственности (способности);

они изменяются, но с точки зрения принадлежности неизменно принад-

лежат человеку на протяжении всей его жизни на правах частной соб-

ственности.

2. Юридическое лицо как объект сложного капитала возникает толь-

ко с появлением участников и становится общей совместной собственно-

стью участников, которые должны за свой счёт обеспечить финансирова-

ние юридического лица и покрыть затраты, связанные с его регистрацией

(услуга учредителей юридического лица, среди которых всегда есть и бу-

дущие участники).

3. Деньги вкладчиков с момента их передачи юридическому лицу

становятся общей совместной собственностью участников юридического

лица, а затем преобразуются в производственные фонды. Участники обя-

заны вернуть деньги вкладчикам в соответствии с договоренностью.

4. Все товары, получаемые юридическим лицом в виде материальных

затрат, поступают на баланс юридического лица в виде общей совмест-

ной собственности участников и остаются в этом состоянии во время всех

последующих преобразований, включая реализацию новых товаров и ус-

луг.

5. Оставшаяся часть выручки, после покрытия всех материальных

затрат, включая финансовые услуги вкладчиков и налоги государству,

распределяется между участниками юридического лица, превращаясь в

частную собственность каждого участника.

6. По мере того как все внешние вкладчики погашают свои финансо-

вые обязательства, а все участники становятся инвесторами юридическо-

го лица, финансовые обязательства становятся долевой собственностью

участников, каждый из которых при выбытии из числа участников (или

при выходе на пенсию) погашает свои акции за счёт своей доли в финан-

совых обязательствах юридического лица, освобождая свою долю акций

для других участников. (По крайней мере, так должно быть.)

7. Участники коммерческих юридических лиц вступают друг с дру-

гом в юридические отношения, участвуя в совместном управлении юри-

дическим лицом в меру числа голосов, пропорционального степени учас-

тия в образовании дохода.

8. Участники коммерческих юридических лиц вступают друг с дру-

гом в социально-трудовые отношения, участвуя в распределении дохода,

которое должно происходить внутри каждого производственного подраз-

деления, находящегося на хозяйственном расчёте.

9. Участники юридических лиц находятся в трудовых (профессио-

нально-технологических) отношениях между участниками общих ло-

кальных трудовых процессов, построенных, как правило, по принципу

единоначалия.

Все перечисленные отношения — необходимые условия, без выполне-

ния которых, хотя бы де-факто, невозможно осуществление трудовой де-

ятельности, без чего не возникнет ни благ, ни дохода. Но даже формаль-

ное соблюдение всех необходимых условий (а сегодня они, в основном, не

соблюдаются) — ещё не гарантия эффективной работы сложного капита-

ла, каким является юридическое лицо. В частности, важнейшей задачей

юридического лица как раз и является создание условий для реализации

всех этих отношений.

4.2.4. Выводы

1. Основной стороной в правоотношениях юридического лица является

участник, который делегирует юридическому лицу не только полномочия

представлять свои имущественные интересы, но и полномочия по образо-

ванию, распределению и использованию дохода, в которых юридическое

лицо представляет интересы всех участников перед каждым из них.

2. Одновременно участник передаёт юридическому лицу все полно-

мочия в осуществлении процесса производства и производственного раз-

вития, включая и полномочия в использовании дохода для образования

инвестиций.

3. Физические лица — участники, и физические и юридические лица,

оказывающие данному юридическому лицу различные услуги, являются

стороной, в отношениях с которой юридическое лицо представляет сово-

купные интересы всех участников.

4.3. Услуга и участие

Природа отношений в системе юридического лица, возникающих по

собственной воле людей, ими не определяется. Ничего удивительного

в этом нет. Например, если человек не решится переплыть реку, про-

цесс плавания не возникнет, так как он определяется совсем не жела-

нием человека оказаться на другом берегу реки или просто окунуться.

Это сложный физический процесс, подчинённый законам гравитации

и механики, которые от человека не зависят. Пловцом человек стано-

вится только потому, что участвует в сложном физическом процессе

плавания, а не потому что кто-то признал его таковым. Пловцом может

быть только тот, кто умеет плавать и плавает, а не тот, кого просто на-

звали «пловцом».

Участие.

Участвовать в процессе создания, добычи или поимке чего-либо с

помощью имущественных отношений невозможно. Только при исполь-

зовании человеческого капитала для воздействия на предметы труда или

для управления орудиями производства возникает участие. Если учас-

тие будет достаточно эффективным, то могут появиться блага, а после их

реализации, — и доход. И тогда участник становится собственником не

только своего человеческого капитала, но и имущества: появились новые

объекты собственности (доход в форме денег) и появились имуществен-

ные отношения в форме права на эти объекты. Но причиной появления

новых имущественных отношений является только использование свое-

го человеческого капитала в форме участия в трудовом процессе. Иму-

щественные отношения, которые при этом участник имеет или не имеет,

никак не влияют на принадлежность новых объектов собственности и по-

явление новых имущественных отношений.

Говоря о конкретном юридическом лице, следует чётко представлять,

что

только использование человеком своих профессиональных способ-

ностей может привести к появлению новых благ, а собственником

этих благ может стать только тот, кто участвовал в их создании.

Принадлежность оборудования (например, в случае аренды) ничего

не меняет в принадлежности продукции или дохода от её реализации.

Они в любом случае принадлежат только участникам юридических лиц,

использовавшим свой человеческий капитал, что и определяет ГК РФ в

главе 34 («Аренда»).

Услуга.

Самая распространённая форма услуги — продажа материальных

благ (материалов, энергоносителей, коммунальных услуг и пр.) или пе-

редача во временное пользование оборудования (аренда), денег (ссуда)

или прав (денежных или других). В процессе оказания торговых услуг

стоимостный баланс сторон полностью сохраняется, так как оказание

услуг связано с осуществлением имущественных отношений, которые

не могут повлечь за собой появление новых благ и новых объектов соб-

ственности. Сложный капитал, без использования которого блага поя-

виться не могут, в оказании услуг, как правило, не участвует.

4.3.1. Является ли финансовая услуга покупкой акций?

Любая покупка не увеличивает общий ценовой баланс в обществе, это

просто обмен равными ценностями. Если же рассматривать финансовую

услугу как акт купли-продажи, то акция будет «товаром». А почему бы и

нет? Существует процесс «деньги — товар — деньги», в котором, казалось

бы, акция вполне могла заменить деньги. Но обратим внимание на неиз-

бежные последствия сделки, которая, обычно, оформляется в виде акции.

Например, общество имело ценностей на сумму К в денежном или

ином выражении. После совершения сделки стоимость денежных или

иных ценностей стала равной 2К: имущество, созданное участниками на

деньги вкладчиков стоит К, и акции, которые находятся в руках акцио-

неров, стоят К. Произошло чудо? Конечно, нет. Просто акция, в экономи-

ческом и правовом отношении равнозначная обычной долговой расписке

(финансовое обязательство), усилиями законодателей была превращена

в «товар». Она не только признана равноценной обычным деньгам, но и

более удобна, так как способна изменять свою стоимость в нужную сто-

рону.

Финансовая услуга используется в обществе, но не приводит при этом

к удвоению каких-либо стоимостных категорий. Это даёт основание для

выводов:

1) купля-продажа акций экономически несостоятельна;

2) оказание финансовой услуги действительно выражается в купле-

продаже, но при этом товаром является не акция, которая не может быть

товаром, а право «пользоваться и распоряжаться» денежной суммой,

имеющее совсем другую природу и цену.

Когда вкладчик вносит деньги в банк в форме депозитного вклада,

между двумя сторонами заключается договор, в результате которого

деньги реально переходят от вкладчика к банку, а у вкладчика не ос-

таётся ничего, кроме соответствующего приходного документа, строго

именного и не пригодного к денежному обращению. Никакого «удво-

ения» имущества не происходит. Значит, сама по себе передача денег

экономически корректна (т.е. не влечёт удвоения собственности) толь-

ко тогда, когда надлежащим образом оформляется. Что значит «надле-

жащим»:

- документ не должен подлежать денежному обращению, т.е. должен

быть именным. Акция как долговая расписка не является товаром;

- акционер передал участникам не только деньги, но и право «пользо-

ваться и распоряжаться» соответствующими ценностями. Следователь-

но, акция не может ни покупаться, ни продаваться;

- не должно существовать учреждений, специально рассчитанных на

функционирование виртуального денежного обращения, создающего «но-

вые деньги», экономически некорректного, приводящего к появлению де-

нег без появления натуральных благ;

- цена финансовой услуги должна быть предметом двухстороннего

договора, а не устанавливаться вкладчиком (дивиденды);

- порядок продажи акции, если он вообще допускается, или иной

формы её возможной реализации (например, наследования) должен быть

оговорен в уставе юридического лица.

Акция должна иметь такой же правовой статус, как и арендный

договор, как сберкнижка вкладчика, подтверждённая аналогичным

договором, или как документ о банковской ссуде и т.п.

Финансовая услуга, оформляемая в виде получения акции, не явля-

ется покупкой акции, так же как получение сберкнижки в Сбербанке РФ

не является её покупкой.

4.3.2. Является ли финансовая услуга «зоной риска»?

Считается, что является. Даже если это действительно так, всё равно

нет оснований предоставлять вкладчикам дополнительные права, ущем-

ляя при этом права других членов общества, а тем более осуществлять

прямое мошенничество. На самом деле нет никакого «особого» риска при

вложении денег не в банк, а в юридическое лицо, осуществляющее хо-

зяйственную деятельность. Скорее, наоборот: в хозяйственной сфере ис-

пользуется сложный капитал, включающий в себя энергию, способную

обеспечить более высокую степень доходности. Банки же ограничивают-

ся только банковской «маржой», которая образуется за счёт разницы в

стоимости услуг. Тем более экономически необоснованно наличие в бан-

ках «просто вкладов» и «акционерных вкладов», использующих различ-

ные названия одного и того же процесса.

Сфера материального производства связана с созданием реальных

благ, потребность в которых носит физиологический характер, и они

имеют достаточно устойчивый сбыт, сопровождаемый относительно не-

большими колебаниями в цене. Потребность в финансовых услугах носит

психологический характер, и их цена может изменяться лавинообразно.

Банковский вклад более рискованный, чем вклад в юридическое

лицо, осуществляющее хозяйственную деятельность и имеющее,

благодаря этому, дополнительный источник доходов.

4.3.3. Кто финансирует инвестиционный процесс?

Казалось бы, вопрос неправомерный, так как каждый вкладчик ис-

пользует свои источники. Возможно. Но одновременно все вкладчики ис-

пользуют общий источник — юридическое лицо, которое в течение всего

времени, пока используют деньги вкладчиков, выплачивает им дивиден-

ды в общей сумме, в несколько раз превышающей полученные инвести-

ции.

Процесс производства в коммерческом юридическом лице состоит из

образования и распределения дохода. Формально процесса распределе-

ния дохода может и не быть, если использовать нерыночные показатели:

«производственные затраты» (ПЗ = МЗ + ЗП) и прибыль (П = В - ПЗ).

П = В - ПЗ = В - (МЗ + ЗП) = (В - МЗ) - ЗП = Д - ЗП. (1)

А дальше величина дивидендов определяется не на основании стои-

мости оказанной услуги (этого термина вообще избегают), а чисто техни-

чески, определяя остаток прибыли после уплаты налогов:

Див = П - Н. (2)

Распределение дохода производится авансом, когда доход только за-

планирован, но не получен, а уровни оплаты труда и налогообложения

установлены, естественно, с учётом получения максимальной прибыли.

Приведем распределение дохода, сделанное научно обоснованным

методом, охватывающим все возможные случаи определения стоимости

финансовых услуг, если дивиденды определять с помощью научно безуп-

речного выражения для определения величины дивидендов или любой

аналогичной финансовой услуги:

Див = К • Т • d, (3)

где: К — сумма вложенного капитала;

Т — время, в течение которого этот капитал использовался;

d — нормативная величина стоимости единичной услуги («дис-

конт»).

Рассмотрим условный пример. Юридическое лицо, начиная работу с

нуля, создаёт производственные фонды и работает следующие 10 лет (в

течение этого периода производственные фонды ещё не успеют морально

и физически устареть) без дальнейших инвестиций и без прироста объёма

ВВП. Для упрощения будем считать, что годовые показатели производ-

ственной деятельности (в млн. рублей) не меняются. Стоимость основ-

ных фондов (вложенного капитала) К составляет 10 млн. руб. Годовые

показатели: выручка В = 50, материальные затраты МЗ = 25, доход Д =

25, ( в том числе: зарплата + дивиденды = 15, и налоги = 10).

Дата добавления: 2015-09-07; просмотров: 592;