ПРОЦЕССЫ СОЗДАНИЯ БЛАГ ДО ПОЯВЛЕНИЯ ЧЕЛОВЕКА 67 страница

Оказание различных услуг,

в том числе финансовых

ВАРИАНТ 4. ПЕРСПЕКТИВНЫМ, С УЧЕТОМ ОБЪЕКТИВНЫХ ТЕНДЕНЦИИ

РАЗВИТИЯ ПРОИЗВОДСТВЕННЫХ ОТНОШЕНИЙ

| С |

Участники» - владельцьГ^ч^

юридического лица — J

инвесторы

<2>

Оказание различных услуг,

в том числе финансовых

| Юридическое лицо |

| Инвесторы |

Условные обозначения:

Участники Вкладчики

- МСП и предприятия, арендующие производственные фонды, ис-

пользуют, как правило, финансовые услуги только своих участников, но

с экономически обоснованной системой производственных отношений

(вариант 4, действующий).

Вариант 1 отражает реальное положение дел в современной экономи-

ке, указаны принципиальные ошибки современной системы производ-

ственных отношений (линия раздела в процессе труда проходит не между

теми, кто участвует или не участвует в трудовом процессе, а между теми,

кто имеет или не имеет имущественный капитал.

Вариант 2 распространён достаточно широко, особенно в США. Эта

система полностью соответствуют экономически несостоятельным прин-

ципам имущественных и трудовых отношений на предприятии, но то,

что все работники — инвесторы, в значительной мере сглаживает недо-

статки варианта 1. Экономического ущемления может и не быть, но пра-

вовое неизбежно сохраняется.

Вариант 3 полностью обоснован экономически. Роли участников и де-

юре, и де-факто экономически обоснованны.

Сказанное в отношении варианта 3 справедливо и для варианта 4. Мы

считаем, что

«организация инвесторов» является самодостаточной формой юри-

дического лица, которая способна существовать, условно говоря,

«вечно». Вступив в трудовые отношения с юридическим лицом, фи-

зические лица сразу становятся его участниками, т.е. финансируют

всю текущую деятельность этого юридического лица, рассчитываясь

со всеми, кто оказывал ему многочисленные услуги, но и финанси-

руют создание производственных фондов, выплачивая проценты по

ссуде, выданной банком, или арендную плату арендодателю, а также

дивиденды вкладчикам.

6.5. Выводы

1.Организационно-правовые формы юридических лиц объективно

предопределяются ролью человеческого, природного и имущественного

капитала в системе сложного капитала юридического лица.

2.Участниками юридического лица могут быть только физические

лица, образующие человеческую составляющую сложного капитала,

объективно неотчуждаемую от её владельцев и требующую их обязатель-

ного участия в трудовых процессах, происходящих в системе юридичес-

кого лица.

3.Организационные формы юридических лиц работоспособны в са-

мых различных условиях их практической реализации.

4.Правовые формы, используемые в крупных юридических лицах,

неизбежно отражают ошибочные теоретические представления о слож-

ном капитале, правах собственности, юридическом лице и участниках

сложного капитала, что существенно снижает эффективность экономи-

ческой деятельности в целом.

5.Существует стремление отстранить участников юридического лица

от участия в инвестиционной деятельности, поскольку сегодня она явля-

ется самой высокодоходной формой вложения денег.

6.Широкое распространение МСП, в которых сегодня во многих

государствах участвует большинство населения (Россия в их число не

входит), даёт возможность создать де-факто систему производственных

отношений, в наибольшей степени соответствующую естественным пред-

ставлениям людей о справедливости и правах человека.

7. ТРАНСФОРМАЦИЯ ПРАВА СОБСТВЕННОСТИ

В СТРУКТУРЕ ЮРИДИЧЕСКОГО ЛИЦА

Рассмотрение деятельности участников юридического лица в аспекте

использования ими своего «права собственности» позволяет лучше уви-

деть объективную роль всех физических лиц, участвующих в деятельнос-

ти юридического лица, и физических и юридических лиц, оказывающих

этому лицу услуги. При этом мы опираемся на своё понимание субъектов

и объектов собственности, так как, оставаясь в вопросах собственности в

рамках российского законодательства, мы ещё больше запутываемся в

осознании этого сложного понятия.

В деятельности юридического лица право собственности представлено

практически во всех аспектах и реализуется в трёх возможных формах:

частной индивидуальной, общей долевой и общей совместной. Использу-

ются отчуждаемые и неотчуждаемые объекты собственности, в том числе

информационные и правовые. «Право собственности на доход» появляет-

ся только с появлением самого дохода. Но «потенциальным» правом на

доход обладает только одна категория граждан — участники трудового

процесса, использующие свой человеческий капитал. Чтобы потенци-

альное право превратилось в реальное, трудовая деятельность участни-

ков должна быть целесообразной: участники юридического лица должны

не просто произвести продукцию, а сделать это так, чтобы материальные

затраты не превысили определённого уровня. Если же для их покрытия

потребуется вся выручка, то «права на доход» не возникнет, поскольку

не будет дохода. В СССР труд таких участников был бы оплачен. Но тогда

это была не коммерческая деятельность, а просто «деятельность», орга-

низованная и оплачиваемая государством как единым гигантским пред-

приятием. А где предприятие возьмёт деньги сегодня?

7.1. Формы собственности

в структуре объекта «юридическое лицо»

7.1.1. Индивидуальная частная собственность.

Участники юридического лица, т.е. физические лица, вступившие с

ним в трудовые отношения, используют при этом право индивидуальной

частной собственности на свой человеческий капитал. Поскольку чело-

веческий капитал представляет собой неотчуждаемый объект собствен-

ности, то реализация этого права для таких объектов может происходить

только в форме использования каждым собственником своего права «вла-

деть, пользоваться и распоряжаться» человеческим капиталом. Эта фор-

ма реализации права собственности предполагает обязательное участие

самого собственника в том процессе, в котором он намерен использовать

свои трудовые и интеллектуальные способности.

На рис. 9 показан процесс образования совокупного человеческого ка-

питала, соответствующего данному юридическому лицу. Имущественный

капитал, превращаясь в натуральную форму, может легко объединяться,

образуя некий «монолит», не требующий никаких «увязок» между его час-

тями, а будучи снова превращён в денежную форму, легко рассыпается на

самые мелкие составляющие. Человеческий капитал неизбежно находит-

ся в обособленной форме как совокупность объектов индивидуальной част-

ной собственности и требует значительных внешних усилий для обеспече-

ния согласованных действий всех своих индивидуальных составляющих.

Подчеркнём этот момент: имущественный капитал находится в юридиче-

ском лице только в форме общей (как правило, совместной) собственнос-

ти, а человеческий капитал — только в форме индивидуальной частной

собственности, даже в составе совокупного человеческого капитала.

Процесс образования совокупного человеческого капитала, раз начав-

шись, не прекращается никогда. Начинается он с заключения учредитель-

ного договора и принятия устава юридического лица. При заключении

учредительного договора образуется сообщество людей, представляющее

собой человеческую составляющую сложного капитала. Учредителями

могут быть только физические лица — будущие участники, так как им

|

| Участники ОСНОВАНИЕ Правовая форма существования Физическая форма юридического ТрУДОВОЙ Индивидуальная существования лица договор частная собственность |

| интеллектуальные способности; трудовые способности; физические способности; другие способности; красота; прочие качества человека. |

предстоит управлять имуществом, находящимся в их общей совместной

собственности. Лицо, заключающее трудовой договор, вступает в уже го-

товое сообщество.

На практике современный учредительный договор заключается не

участниками, а вкладчиками капитала, а степень участия учредителя

определяется величиной вложенного капитала. Торжествует принцип

«деньги делают деньги». Приведение в норму действующей системы

производственных отношений должно начинаться с учредительного до-

говора, который вправе заключать только потенциальные участники

будущего юридического лица. И это должен быть договор о создании не

производственных фондов, а юридического лица в виде образования че-

ловеческой составляющей сложного капитала. Имущественная состав-

ляющая сложного капитала должна образовываться путём заключения

коммерческой сделки между юридическим лицом и физическими или

юридическими лицами, обладающими деньгами (вкладчики или банки)

или имуществом (арендодатели).

Для того чтобы индивидуальный человеческий капитал десятков и

сотен людей действовал согласованно, и нужна сложная форма юриди-

ческого лица. В этом — его главное назначение. Управлять многомил-

лионным имущественным капиталом может и один человек. Всевозмож-

ные формы управления хозяйственными обществами и товариществами

с большим числом условий и ограничений требуются только для управ-

ления человеческим капиталом.

Поблемы управления вкладчиками и другими лицами, оказываю-

щими услуги, вообще не существует. Эффективное использование услуг,

причём не только финансовых, но и всех остальных, зависит от участни-

ков, и именно для его решения нужно юридическое лицо.

«Участники» не только в полном объёме обладают правом собствен-

ности на свой человеческий капитал («владеть, пользоваться, распоря-

жаться»), но, заключив трудовой договор, становятся собственниками

производственных фондов юридического лица, полученного дохода, а

также финансовых обязательств юридического лица. Успешно управ-

лять владельцами человеческого капитала, причём непосредственно, а

не через помощников, человек может, как показывает практика, если

число не превышает десяти человек. Именно таков оптимальный состав

бригады, работающей на единый наряд. Никаких преобразований с чело-

веческим капиталом в процессе образования юридического лица не про-

исходит, и он во всех случаях остаётся в форме индивидуальной частной

собственности (в другой форме он просто не существует). Зато возникает

необходимость учёта того, как каждый участник использовал свой чело-

веческий капитал, т.е. определения степени участия. Это требуется для

того, чтобы определить долю, которая возникает на стадии распределе-

ния дохода юридического лица, превращающегося в индивидуальную

частную собственность.

7.1.2. Складочный капитал

как форма общей долевой собственности.

Объектом общей долевой собственности в любом соотношеним долей

в пределах 100% может быть лишь очень ограниченный ряд объектов,

например, денежная сумма, на которую имеют обязательственное пра-

во собственности все её долевые собственники. Но понятие «обязатель-

ственное право» применяется только к деньгам. А как применить его к

натуральным объектам собственности, например, к производственным

фондам? Допустим, вкладчики, как это утверждает российское законо-

дательство (ГК РФ ст. 48) имеют обязательственное право собственности

на производственные фонды юридического лица. Но в натуральной фор-

ме это может быть неделимый объект. Кому в этом случае принадлежат

эти объекты в натуральном виде?

Нестыковка между стоимостной и натуральной формами собствен-

ности возникла только потому, что объекты, находящиеся по экономи-

ческой природе своего образования в общей совместной собственности

участников, законодательство пытается представить объектами общей

долевой собственности лиц, не имеющих к ним никакого отношения

(вкладчиков).

Потребность в «складочном» капитале, который согласно ГК РФ об-

разуется всегда, на самом деле появляется только в частных случаях.

Например, при вкладах в паевые инвестиционные фонды (ПИФы), в ко-

торых деньги никогда не превращаются в производственные фонды. Но

ПИФы «создают» деньги, не создавая натуральных благ. На наш взгляд

такие юридические лица не имеют права на существование (рис. 10).

Фактически долевая собственность требуется потому, что ошибочная

экономическая теория допускает самовозрастание стоимости производ-

ственных фондов и акций. В этом случае становится важной не стоимость

самого финансового обязательства, а его доля в общей сумме всех финан-

совых обязательств с учётом «прироста», созданного участниками, но от-

несенного на счёт вкладчиков.

|

| ОСНОВАНИЕ Правовая форма существования Физическая форма Общая долевая собственность существования |

| -► Соглашение между всеми участниками |

| долевой собствен- ности, в котором |

| Долевая собствен- ность существует только в стоимост- ном выражении, |

| определяются толь- ко стоимостные до- |

| т.е. в виде ценных бумаг. |

| ^ ли, принадлежащие каждому участнику |

Участники

инвестиционного

| соглашения. |

процесса

|

|

U—►

Рис. 10. Совокупный имущественный капитал юридического лица

в форме общей долевой собственности

7.1.3. Общая совместная собственность юридического лица.

Перечислим наиболее сложные, а потому несущие на себе основной

груз ошибок процессы, которые происходят с объектами, образующими

общую совместную собственность участников юридического лица.

1. Вся деятельность государственных некоммерческих юридических

лиц происходит с общей совместной собственностью. Имущество, кото-

рое используют участники некоммерческого юридического лица, и те-

кущая деятельность финансируются за счёт «государственных средств»,

т.е. общей совместной собственности всех граждан России. Однако то же

самое имущество находится в пользовании только участников данного

юридического лица, что даёт основания считать, что эта часть имущества

находится в их полном хозяйственном ведении, как это было в советский

период.

2. Вся текущая деятельность коммерческих юридических лиц, вклю-

чая и оплату услуг вкладчиков, финансируется из выручки, принад-

лежащей участникам юридических лиц на правах общей совместной

собственности. Это оборотные средства, непрерывно расходуемые и не-

прерывно пополняемые. Большая часть выручки так и остаётся в форме

общей совместной собственности и в такой форме идет на оплату матери-

альных затрат, куда правомерно относить и дивиденды вкладчиков.

3. Процесс расчёта и выплаты участникам юридического лица за-

работной платы представляет собой преобразование общей совместной

собственности в виде дохода в частную (в форме получения зарплаты

участниками).

3. Производственные фонды юридического лица в стоимостном и в

натуральном виде тоже являются общей совместной собственностью его

участников.

4. Общей совместной собственностью участников юридического лица

является само юридическое лицо. Сегодня такой объект собственности

просто «не учитывается», а материальным выражением юридического

лица признаётся имущество, которым оно «владеет». Производственные

фонды представляют собой основную часть имущественной составляю-

щей сложного капитала, который может быть объектом общей совмест-

ной собственности, но может быть и объектом аренды.

На рис. 11 представлена общая схема образования такого объекта.

Юридическое лицо получает ссуду в банке, приобретает материалы и

комплектующие, оплачивает энергоносители, выпускает продукцию,

получает выручку, рассчитывается за всё полученное и т.п. Кому принад-

лежат все перечисленные денежные и натуральные объекты собствен-

ности, и кто несёт эти затраты? Экономическая наука отвечает: «Юри-

дическому лицу». Но юридическое лицо не может быть собственником,

оно лишь представляет организационно-правовую форму, с помощью

которой может быть реализовано право общей собственности. То, что в

данном случае мы имеем дело с общей собственностью, не нуждается в

|

| Участники ОСНОВАНИЕ Правовая форма существования Физическая форма инвестиционного существования процесса |

| Рис. 11. Общая совместная собственность коммерческого юридического лица |

| 1. Юридическое лицо как объект сложного капитала. 2. Производственные фонды. 3. Добавленная стоимость (доход). 4. Материалы и комплектую- щие, энергоносители, гото- вая продукция, нормативная и технологическая докумен- тация. 5. Финансовые обязательства перед вкладчиками. |

обосновании: все процессы, начиная с инвестиционного и кончая процес-

сом реализации, носят общественный характер. Кого бы ни считать собс-

твенниками, вкладчиков или участников, но сегодня это множество лиц,

и собственность может быть только общей.

Ошибочная трактовка понятия «участник» имеет далеко идущие по-

следствия: нарушаются права и интересы настоящих участников, иска-

жается экономическая природа многих понятий, а экономические отно-

шения внутри юридического лица утрачивают рыночную природу и т.п.

Общей совместной собственности принадлежит доминирующая роль в де-

ятельности юридического лица, что вполне закономерно при обществен-

ном характере производства. Фактически вся деятельность юридического

лица заключается в исчезновении одних объектов общей совместной собс-

твенности и образовании новых объектов общей совместной собственно-

сти, расходе денежных средств, являющихся общей совместной собствен-

ностью, и преобразовании общей совместной собственности в частную.

7.2. Как реализуется в юридическом лице

имущественное право собственности?

7.2.1. Особенности реализации имущественного права

собственности в коммерческом юридическом лице.

При действующей трактовке имущественных отношений не имеют

экономически обоснованных ответов три вопроса.

1. Если вкладчикам принадлежит только обязательственное право

собственности (ГК РФ ст. 48 п. 2), то кому принадлежит имущественное

право «владения, пользования и распоряжения», как это предусмотрено

в ГК РФ (ст. 209 п. 1)?

2. Участники имеют перед вкладчиками денег только денежные обя-

зательства. Никаких обязательств, связанных с реализацией права поль-

зоваться и распоряжаться полученными деньгами, а тем более реальным

объектом, созданным за счёт этих денег, полученной выручкой и дохо-

дом, у них нет. Как могло появиться у вкладчиков право собственности

на юридическое лицо, его производственные фонды и доход в натуре?

3. Если объектами собственности признавать производственные фон-

ды юридического лица стоимостью С (а не признавать их таковыми не-

возможно) и одновременно «акции», полученные вкладчиками, тоже

стоимостью С, то получается экономически необоснованное удвоение сто-

имости объектов собственности, кому бы эти объекты ни принадлежали.

Однако, если посмотреть на трансформацию прав собственности в

юридическом лице с учётом соблюдения обычных рыночных сделок, то

эти права предстанут перед нами совсем в не в том виде, в каком их пред-

ставляет экономическая теория и экономическое законодательство.

Рассмотрим процессы трансформации права собственности, которые

происходят в коммерческом юридическом лице на каждой из трёх ста-

дий его деятельности: образование сложного капитала, использование

сложного капитала в процессе производства, распределение результатов

трудовой деятельности участников. Каждый процесс должен представ-

лять собой законченную имущественную или правовую операцию.

1. Образование сложного капитала.

Образование человеческой составляющей сложного капитала.

Человеческий капитал может находиться только в форме индивиду-

альной частной собственности, поэтому не может быть предметом ком-

мерческих сделок и применяется на основе договора между всеми участ-

никами юридического лица, а именно:

- учредительный договор, заключаемый между будущими участни-

ками вновь образуемого юридического лица. Этот сугубо правовой (не

имущественный) документ содержит основные принципы трудовых от-

ношений, более подробно изложенных в уставе юридического лица;

- трудовой договор, заключаемый между действующим юридическим

лицом, выступающим от имени всех участников, и каждым отдельным

участником (в том числе учредителем). Это правовой и имущественный

документ, в котором указаны (должны быть указаны) реальные (на тот

момент) цифры общей совместной собственности и общих совместных

обязанностей участников.

На практике процесс образования человеческого капитала де-

факто происходит, но де-юре он представляет собой продажу рабочей

силы, которая может осущесвляться только в рабовладельческом

обществе.

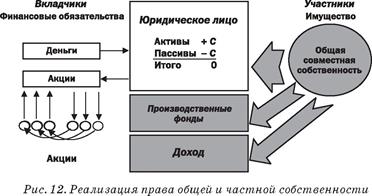

Образование имущественной составляющей сложного капитала.

Имущественная составляющая сложного капитала образуется в фор-

ме оказания финансовой услуги, т.е. коммерческой сделки, в основном, в

трёх формах (аренда, банковская ссуда, инвестиционный вклад). Так как

аренда и банковская ссуда полностью соответствуют экономической при-

роде этих услуг, мы рассмотрим более подробно только инвестиционный

вклад (рис. 12).

СУБЪЕКТЫ СОБСТВЕННОСТИ ОБЪЕКТЫ СУБЪЕКТЫ СОБСТВЕННОСТИ

СОБСТВЕННОСТИ

|

Финансовая услуга в форме инвестиционного вклада.

Одной стороной сделки являются вкладчики, имеющие деньги, но не

умеющие их эффективно использовать, другой стороной — участники,

не имеющие денег, но зато умеющие их эффективно использовать. Для

упрощения будем называть вторую сторону юридическим лицом, памя-

туя о том, что оно лишь представляет интересы участников. Финансовая

услуга состоит из нескольких финансовых операций:

- объект собственности вкладчика (денежная сумма) поступает на

счёт юридического лица, становясь его собственностью. При этом меня-

ется только субъект собственности — им становятся участники юриди-

ческого лица как вторая сторона рыночной сделки;

- объект собственности участников юридического лица (финансовое

обязательство в виде акции) переходит к вкладчику, становясь объектом

его собственности. При этом также меняется субъект собственности, что

очевидно. Но совсем не очевидно (и никто не стремится в этом разбирать-

ся), что меняется объект собственности: вместо денежной суммы, имею-

щей неограниченное обращение, вкладчик получает равную по стоимос-

ти бумагу, обращение которой ограничено только её эмитентом, которому

вкладчик может предъявить ее через какое-то время. Собственно говоря,

в том и суть сделки, что владелец денежной суммы передаёт принадлежа-

щие ему права, в чем и заключается услуга, за которую вкладчик будет

получать дивиденды. Владельцем денежной суммы он остаётся (акция

эквивалентна по стоимости вкладу), но без права пользоваться и распоря-

жаться, которое он продал юридическому лицу. Именно такая операция

происходит в банках. Но ведь деньги банковского вкладчика ничем не

отличаются от денег вкладчика юридического лица, осуществляющего

производственную деятельность.

Никакого оборота акций, а, тем более, самовозрастания их стоимости

происходить не может. Причём, это не прихоть эмитента акций. Любой

оборот акций или изменение их стоимости означает, что акция представ-

ляет собой полноценный объект собственности. Но если допустить такую

возможность, то получается, что вместо одного объекта стоимостью С

(денежная сумма вкладчика) появилось два объекта такой же стоимос-

ти: производственные фонды как бесспорный объект собственности и ак-

ция. Согласитесь, что удвоение стоимости объектов собственности ничем

обосновать невозможно. Но в жизни такая «операция» происходит. В

результате возникает инфляция, регулирующая последствия экономиче-

ски некорректных действий человека. С этим можно было примириться,

если бы на подобных операциях не богатели одни, а расплачивалось всё

общество.

Финансовая услуга (передача права «пользоваться и распоря-

жаться» денежной суммой) в той форме, в которой она осуществляет-

ся в инвестиционном процессе, экономически некорректна. Участие

акций в денежном обороте неизбежно приводит к инфляции.

Образование производственных фондов.

Что происходит с физической формой объектов собственности?

Денежная сумма, полученная юридическим лицом, преобразуется в

производственные фонды. При этом изменяется натуральная форма объ-

екта собственности, но не субъект собственности. Следовательно, это не

сделка, а просто использование собственником своих объектов собствен-

ности.

При появлении новых участников юридического лица меняются субъ-

екты собственности, но не сумма общей совместной собственности.

Дополнительные инвестиционные вложения изменяют натуральный

состав и стоимость производственных фондов, и увеличивается сумма об-

щей совместной собствености.

Дополнительные инвестиционные вложения изменяют состав вклад-

чиков (финансовая услуга в форме инвестиционных вкладов).

При возврате юридическим лицом денежной суммы вкладчику со-

став и стоимость производственных фондов не меняются. На эту сумму

уменьшается стоимость финансовых обязательств юридического лица,

являющихся общей совместной собственностью участников.

Юридическое лицо может передать это финансовое обязательство сво-

им участникам, получив от них соответствующий денежный заем. Ни-

чего не изменится и тогда, когда все участники станут инвесторами. Но

главный вывод из сказанного таков:

производственные фонды коммерческого юридического лица в их

натуральной форме являются, кроме случая аренды имущества, объ-

ектом общей совместной собственности участников юридического

лица.

Инвесторы как вкладчики имущественного капитала обладают толь-

ко обязательственным правом на денежную компенсацию переданного

вклада. Акции могут находиться в частной собственности, но могут быть

преобразованы в общую долевую.

Обеспечение энергией (природной составляющей сложного капитала).

Обычно этот вопрос решается приобретением энергоносителей, а юри-

дическое лицо должно иметь соответствующие энергоприёмники, кото-

рые создаются или приобретаются одновременно с производственными

фондами. Созданием энергоисточника занимается юридическое лицо,

специализирующееся на преобразовании естественных природных ис-

точников энергии в формы, более удобные для их практического приме-

нения (рассмотрим далее).

2. Процесс производства благ.

Процесс оказания услуг.

Это имущественная или неимущественная услуга, цена которой со-

гласовывается заранее, а оплата производится тоже в согласованные сро-

ки, превращается в общую совместную собственность участников юриди-

ческого лица. Происходит коммерческая сделка с полным соблюдением

рыночных условий, кроме случая оказания финансовых услуг. В резуль-

тате юридическое лицо получает всё необходимое для осуществления

своей производственной деятельности.

Процесс производства.

В результате процесса производства, в котором участвует человече-

ский капитал (частная собственность участников), управляющий энер-

гией, производственными фондами и материальными ресурсами (общая

совместная собственность участников), появляются новые объекты соб-

ственности, которые в указанных условиях могут быть тоже только объ-

ектами общей совместной собственности. Следует обратить внимание на

то, что данный процесс находится вне правового поля, поскольку в нём

действуют законы природы в форме преобразования энергии.

Дата добавления: 2015-09-07; просмотров: 569;