ПРОЦЕССЫ СОЗДАНИЯ БЛАГ ДО ПОЯВЛЕНИЯ ЧЕЛОВЕКА 64 страница

Таким образом, выявляется полная юридическая и экономическая

несостоятельность целого ряда законоположений, объявляющих вклад-

чиков участниками юридического лица в силу сделанного ими имущест-

венного вклада. Они только оказывают юридическому лицу (точнее, его

участникам) финансовую услугу, за которую получают дивиденды. Всту-

пив в трудовые отношения с юридическим лицом, вкладчики могут стать

и участниками юридического лица.

3.3.4. Участник некоммерческого юридического лица.

Принципиальной разницы между участниками коммерческой и не-

коммерческой деятельности нет. Финансирование деятельности неком-

мерческого юридического лица производит учредитель, а где он возьмёт

для этого деньги — его забота. Но сущность процесса участия не меняется,

поэтому и определение понятия «участник» остаётся таким же, кроме од-

ного: имущественных прав и обязанностей, которые обязательно имеют

участники коммерческих юридических лиц, участники некоммерческих

лиц не имеют. Хотя экономических причин, препятствующих смешан-

ному финансированию инвестиционного процесса при любом сочетании

бюджетных и частных вложений в природе не существует.

Человек считается участником событий или действий, если:

1) присутствует в данном месте в данное время; 2) есть документы, (2)

подтверждающие факт участия; 3) для участия он использует свой

человеческий капитал.

Это определение понятия «участник» в равной степени применяется к

любой форме участия (участник трудовой деятельности, войны, ограбле-

ния или пожара) и используется в различных законодательных сферах.

К сожалению, везде, кроме экономики.

3.4. Правовое положение физических лиц

в системе коммерческого юридического лица

Рассмотрим образование производственных фондов путём денежных

вкладов физических или юридических лиц (рис. 3).

«Участник» юридического лица («работник» — физическое лицо),

использующий свой человеческий капитал для управления имуще-

ственным капиталом, находящимися на балансе юридического лица

| Человеческий капитал |

Имущественный капитал

| Вступление в трудовые отношения РАБОТНИКИ |

| Вложение имущественного |

| Вступление | Вложение | |

| в трудовые | имущественного | |

| отношения | капитала |

| к | Г | |||||

| ВКЛАДЧИКИ | ИНВЕСТОРЫ (вкладчики—участники) | УЧАСТНИКИ | ||||

| Лица, оказывающие финансовую услугу |

Участники

юридического лица

Условные обозначения:

— вкладчики денежного капитала;

I I — участники юридического лица (лица, использующие

свой человеческий капитал);

I I — инвесторы.

Рис. 3. Процесс образования вкладчиков, участников и инвесторов

и природным капиталом, т.е. энергией, непрерывно поступающей

юридическому лицу.

«Вкладчик» юридического лица — физическое (и юридическое)

лицо, оказывающее юридическому лицу (его участникам) финансо-

вую услугу путём передачи ему денежной суммы с получением вза-

мен финансового обязательства (акции).

«Инвестор» — физическое лицо, одновременно участник и вклад-

чик юридического лица.

«Вкладчик» — русский перевод английского слова «investor», но в

России используются оба термина, причём в разном смысле. «Вкладчик»

(например, банка) — это лицо, помещающее свои деньги, в основном, на

сохранение и мирящееся с тем, что % по вкладу часто не покрывают инф-

ляцию (как у вкладчиков Сбербанка РФ). «Инвестор» — это физическое

лицо, намеренное получить значительный доход путём своего участия в

деятельности юридического лица, и поэтому вкладывающее свои деньги

в образование его производственных фондов. Если зарплата достаточно

высокая, то не так страшно, если дивидендов вообще не будет.

Вкладчик сохраняет за собой принадлежащее ему право «владеть» в

форме финансового обязательства, которое не создаёт для его обладате-

ля никаких дополнительных прав, кроме права на получение дивиден-

дов и компенсации вложенного вклада в разной форме. Вкладчики могут

образовать совокупный пакет акций и оказывать юридическому лицу,

осуществляющему производственную деятельность, не индивидуальные

финансовые услуги, а предоставлять капитал, являющийся общей доле-

вой собственностью всех вкладчиков. Существо услуги и правовое поло-

жение сторон от этого не меняется. Право считаться участником юриди-

ческого лица у вкладчиков может возникнуть лишь в том случае, если

вкладчик вступит с юридическим лицом в трудовые отношения и станет

инвестором.

Среди вкладчиков, которым действующим законодательством пре-

доставлено право управлять юридическим лицом, есть люди, действи-

тельно выполняющие эту задачу. Это, прежде всего, предприниматель и

другие инвесторы, т.е. лица, вступившие с юридическим лицом и в тру-

довые, и в имущественные отношения. Это и есть настоящие участники

юридического лица, которых экономическая теория и законодатель со-

вершенно необоснованно называют «наёмными работниками».

3.5. Кому принадлежат «плоды, продукция, доходы»

коммерческого юридического лица?

3.5.1. Что является новым объектом собственности?

Экономически некорректен сам вопрос о принадлежности «плодов,

продукции, доходов» как чего-то единого. «Плоды и продукция», т.е. но-

вые блага, в стоимостном отношении соответствуют понятию «выручка»,

из которой платежи, оформленные надлежащими платёжными докумен-

тами, в бесспорном порядке осуществляются лицам, оказавшим данному

юридическому лицу услуги. Это не позволяет рассматривать «Плоды и

продукцию» и соответствующий им стоимостный показатель «Выручка»

как безусловную собственность какой-то одной категории лиц, в част-

ности тех же участников, в отличие от дохода, который по естественным

основаниям полностью им принадлежит. Поэтому новыми объектами соб-

ственности могут быть только доходы юридического лица, определяемые

выражением Д = В - МЗ.

Кстати, термином «плоды, продукция, доходы» обозначаются три раз-

личные группы объектов собственности, находящихся в сфере товарно-

денежного обращения, и принадлежащие, соответственно, трем группам

различных субъектов собственности: продавцам, т.е. лицам, оказываю-

щим услуги данному юридическому лицу; лицам, покупающим готовую

продукцию юридического лица (покупатели); лицам, участвующим в де-

ятельности юридического лица, выступающим как в роли покупателей

услуг, так и в роли продавцов товаров и услуг, созданных ими.

Участники и лица, оказывающие им услуги, как правило, не заинте-

ресованы в «плодах и продукции», производимых данным юридическим

лицом. Зато все они хотят получить деньги, ради чего и оказывали услу-

ги или участвовали в деятельности юридического лица. В условиях то-

варного производства по-другому и не может быть.

Право собственности на доход, представляющее собой полный ком-

плект прав «владеть, пользоваться и распоряжаться», не отягощенный

никакими обязательствами, кроме налогов, нельзя отождествлять с пра-

вом на плоды и продукцию, т.е. на выручку. Все ресурсы, купленные

юридическим лицом у других юридических лиц (включая право времен-

но «пользоваться и распоряжаться» деньгами), реально используются в

производственном процессе, и одновременно, по мере получения услуги,

сразу же возникают финансовые обязательства (рис. 4). Как только товар

реализуется и образуется выручка, начинается погашение финансовых

обязательств. Изготовитель имеет неограниченные возможности исполь-

зовать любые способы реализации товара. Может даже оставить товар на

складе, «до лучших времён». Но свои финансовые обязательства он обя-

зан выполнить при любых обстоятельствах. Поэтому выручка в полном

объёме остается редко, так как финансовые обязательства юридического

лица перед лицами, оказавшими ему услуги, немедленно погашаются по

мере поступления разовых платежей, если не предусмотрены другие сро-

ки погашения.

Доход часто собирается к концу месяца в виде конкретной суммы. По

отношению к этой сумме юридическое лицо тоже имеет обязательства, но

уже перед участниками. Величина этих обязательств заранее не извест-

на и определяется только к концу месяца в зависимости от полученной

выручки и произведенных затрат, с учётом объема «незавершёнки». В

современной экономике многие учетные операции производятся некор-

ректно: заработная плата относится в затраты (непонятно, чьи), дивиден-

|

| ПРОИЗВОДСТВЕННАЯ СТРУКТУРА ТОВАРА |

| ЦЕНОВАЯ СТРУКТУРА ВЫРУЧКИ |

ды платятся из дохода (точнее, из прибыли), хотя являются известными

заранее материальными затратами. Мы еще покажем, как данную проб-

лему решает закон, а сейчас рассмотрим экономическую природу процес-

сов, которым «закон» просто должен следовать.

Экономически корректно ставить вопрос о принадлежности экономи-

ческого результата деятельности юридического лица. А таким результа-

том являются не «плоды, продукция, доходы», а только его доход, новый

объект собственности: Д= В - МЗ.

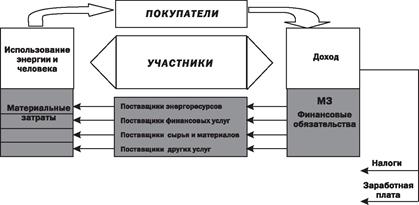

Новым объектом собственности является остаток денежных

средств, образовавшийся после погашения из выручки всех финансо-

вых обязательств, появившихся в процессе производства: Д = В — МЗ.

3.5.2. Кто является «хозяином» юридического лица?

Существуют две группы субъектов оплаты. Субъектом оплаты № 1 яв-

ляются лица, уже оказавшие данному юридическому лицу определённые

услуги, что оформлено документально и подлежит оплате в бесспорном

порядке. Эти физические или юридические лица могут иметь к юриди-

ческому лицу финансовые претензии, но никакого права собственности

на «плоды, продукцию, доходы» у них нет и быть не может. Расчёты с

этой категорией юридических лиц должны производиться из выручки и

проводиться по статье «Материальные затраты». Хотя, как мы уже от-

мечали, закон сделал исключение для вкладчиков денежного капитала,

перевернув с ног на голову всю экономику.

Субъектом оплаты № 2 являются участники данного юридического

лица, трудом которых были созданы новые товары, от реализации ко-

торых были получены выручка и доход. Участники юридического лица

обозначены вторым номером, поскольку и доход, а, следовательно, и за-

работная плата образуются по остаточному принципу. Но «хозяин» не

тот, «кто получает», а тот, «кто платит». Поскольку выручка, из кото-

рой финансируется вся деятельность юридического лица, образуется за

счёт реализации товаров, созданных трудом участников, именно они и

являются таким «совокупным хозяином». Собственно говоря, никаких

других физических лиц, которые могли бы рассматриваться как потен-

циальные субъекты собственности в природе не существует. Ведь вклад-

чики и другие лица, оказывающие услуги, только передают данному

юридическому лицу принадлежащие им материальные ценности, а сами

в их использовании не участвуют. Эта обязанность полностью ложится

на участников юридического лица.

Кто должен распорядиться всем этим, кто «хозяин» юридического

лица, и на ком лежит ответственность за производство всех расчётов — это

чуть ли не единственный важнейший вопрос, в котором современная эко-

номика не допустила серьезной ошибки, потому, что управление юридиче-

ским лицом поручено предпринимателю — участнику № 1. Но сделано это

было не потому, что предприниматель руководит всем производственным

процессом, а потому что он является доверенным лицом собственников,

наделённым значительными полномочиями. Однако серьёзные ошибки

в определении целей и роли участников не лишили юридическое лицо

работоспособности, потому что любое физическое лицо, ставшее пред-

принимателем, вынуждено, в первую очередь, решать вопросы произ-

водственной деятельности. Кроме предпринимателя, к инвесторам отно-

сятся и многие руководители более низкого уровня, иначе юридическое

лицо вряд ли было способно выполнять свою задачу. История знает много

примеров работы без вкладчиков (государственные предприятия, орга-

низации арендаторов), но работы без настоящих участников не бывает в

силу экономической природы трудовой деятельности, для осуществле-

ния которой требуется профессионал, а не владелец денег. Как мы уже не

раз подчёркивали, современное юридическое лицо выполняет свою зада-

чу, иногда очень неплохо, не благодаря соответствующему законодатель-

ству, а несмотря на его отсутствие.

По действующему законодательству «хозяином» юридического лица

де-юре является группа вкладчиков или вкладчик, владеющий конт-

рольным пакетом акций, что существенно снижает эффективность ра-

боты юридического лица, так как таким «хозяином» становится просто

«денежный мешок».

3.5.3. Кому принадлежит доход

коммерческого юридического лица?

Ожидать от российского законодательства правильного ответа не

приходится. Но вопрос принципиальный и подход к ответу на него в ГК

РФ представляет существенный интерес. В противовес законодательной

трактовке этой проблемы и её практической реализации, в главе 6 мы из-

ложили объективную экономическую природу принадлежности дохода

юридического лица.

Как мы отмечали, ГК РФ посвящает этому вопросу пять статей (66,

136, 218, 248, 606). Кстати, в статье 606 дан правильный ответ, но она

посвящена арендным отношениям, где, как считается, вкладчиков нет.

Статья 136 тоже всё правильно регламентирует: «Поступления, полу-

ченные в результате использования имущества (плоды, продукция, до-

ходы) принадлежат лицу, использующему это имущество на законном

основании, если иное не предусмотрено законом, иными правовыми ак-

тами или договором об использовании этого имущества».

Как следует из этой статьи, лицом, использующим это имущество на

законном основании, является физическое лицо, вступившее в трудовые

отношения с юридическим лицом специально для того, чтобы на закон-

ном основании использовать имущество, полученное юридическим ли-

цом вместе с правом «пользоваться и распоряжаться». Значит, ГК РФ в

данной статье утверждает то же самое, что и мы? Совершенно верно, но

с принципиальной оговоркой, которая меняет весь смысл — «если иное

не предусмотрено законом, иными правовыми актами или договором об

использовании этого имущества».

Но именно законом, причём тем же самым Гражданским кодексом,

предусмотрено совершенно иное. Существующая практика полностью иг-

норирует положения статьи 136 (чего не могли не знать авторы статьи), и

доходы юридического лица принадлежат тому, кому принадлежат акции

(статья 248): «Плоды, продукция и доходы от использования имущества,

находящегося в долевой собственности, поступают в состав общего

имущества и распределяются между участниками долевой собствен-

ности, соразмерно их долям, если иное не предусмотрено соглашением

между ними».

Оплата труда, вся социальная сфера, весь налоговый кодекс построе-

ны на изложенном принципе. Вспомним, кто платит государству налоги

на юридических лиц и, в частности, социальный налог? Считается, при-

чём без всяких на то юридических оснований, а лишь в силу привычки,

что это делает «работодатель».

Акционеры и так получают дивиденды, чаще всего завышенные. Весь

остальной доход полностью принадлежит участникам трудовой деятель-

ности (в том числе и предпринимателю, который всегда является участни-

ком). Следовательно, все остальные платежи из дохода (заработная плата,

премии, налоги, платежи «крыше» и городским властям и т.п.) участники

производят из собственного кармана. Почему так откровенно игнорирует-

ся одна из немногих статей ГК РФ, которая, пусть с «грехом пополам», но

всё-таки отражает объективную природу экономических отношений?

Кстати, в ГК РФ ещё одна статья отвечат на поставленный вопрос:

«...Имущество, созданное за счёт вкладов учредителей (участни-

ков), а также приобретенное хозяйственным товариществом или об-

ществом в процессе его деятельности, принадлежит ему (т.е. юриди-

ческому лицу!?— Авт.) на праве собственности»... (ст. 66 п. 1).

Важное замечание к этой статье: юридическое лицо не может при-

обрести права собственности на любой объект, так как, не будучи чело-

веком, не испытывая потребностей и не обладая способностями для их

удовлетворения, не способно воспользоваться этим правом. Поэтому фор-

мально «получив» от вкладчиков право «пользоваться и распоряжать-

ся», юридическое лицо передаёт его своим реальным участникам, при-

нявшим на себя обязанность использовать свой человеческий капитал и

«пользоваться и распоряжаться» имуществом, находящимся на балансе

юридического лица.

Строго говоря, ни в одном, ни в другом случаях какой-либо формаль-

ный акт о передаче права «пользоваться и распоряжаться» не составля-

ется. Этого и нельзя ожидать, поскольку реальная действительность и

экономическая теория в этом вопросе полностью расходятся. Конечно,

юридическое лицо не может иметь вообще никаких прав. Но составление

генеральным директором юридического лица, действующим от имени его

настоящих участников, акта о передаче прав и с самими участниками, и

с вкладчиками было бы нелишним, так как регламентировало правовое

положение и тех, и других.

Доходы юридического лица с момента их появления и до момен-

та распределения между участниками являются общей совместной

собственностью всех участников юридического лица.

Так должно быть, если оплату финансовых услуг (дивиденды), как

и любых других услуг, относить на материальные затраты. Если же вы-

плачивать дивиденды из прибыли (т.е. из дохода, поскольку прибыль

является частью дохода), как это пока делается, то величина материаль-

ных затрат уменьшится, а величина дохода соответственно увеличится.

На величине вознаграждения (и заработной платы, и дивидендов) это не

должно отражаться.

В то же время ГК РФ позволяет дать правильный ответ на вопрос

«Кому принадлежат «плоды, продукция, доходы» юридического лица?».

Для этого нужно объединить статьи 136 и 606 ГК РФ следующим образом:

«Поступления (плоды, продукция, доходы), полученные в результате

использования имущества, являются собственностью участников юри-

дического лица, использующих это имущество на законном основании,

в том числе таким основанием является аренда».

3.6. Кому принадлежит коммерческое юридическое лицо?

Ни для экономической теории, ни для экономического законодатель-

ства такой проблемы не существует, поскольку они считают юридическое

лицо субъектом собственности. Это, правда, не мешает декларировать

принадлежность юридических лиц вкладчикам и осуществлять их куплю-

продажу. Но из-за отсутствия чётких представлений о субъектах и объек-

тах собственности порядок купли-продажи юридических лиц сегодня со-

вершенно не урегулирован. Не ясно даже, что именно продаётся во время

многочисленных «инвестиционных» (точнее, псевдоинвестиционных)

сделок: юридическое лицо или его производственные фонды? Поэтому

сначала выясним, чем отличается юридическое лицо от его производствен-

ных фондов, и определимся, кому принадлежит юридическое лицо, а кому

— его производственные фонды. Прежде всего отметим некоторое внешнее

сходство между юридическим лицом и его производственными фондами,

что и порождает попытки рассматривать их как один объект.

Юридическое лицо — объект, образующий сложный капитал. Но две

его главные составляющие: человеческий капитал и природный, образу-

ющие активную составляющую сложного капитала, не бросаются в гла-

за. Поэтому в обыденном представлении ассоциация юридического лица

с его производственными фондами понятна. Термином «юридическое

лицо» даже вполне официально называют имущественную составляю-

щую сложного капитала любого юридического лица, а именно:

- информационные материалы, используемые или разработанные

участниками юридического лица, которые являются общей совместной

собственностью всех участников, хотя чаще всего они никак не оформ-

ляются;

- арендованное имущество юридического лица, которое находится на

его балансе, но не является его собственностью;

- основную массу производственных фондов юридического лица, ко-

торые в натуральной форме являются общей совместной собственностью

его участников и образуют активы юридического лица;

- финансовые обязательства (акции), выпущенные юридическим ли-

цом и являющиеся его пассивами.

Отметим другие особенности, отличающие образование юридическо-

го лица от образования его имущественной составляющей.

1. Юридическое лицо как форма сложного капитала включает и

человеческий капитал его участников. Создание человеческого капи-

тала юридического лица (пусть даже состоящего из одного участника

— предпринимателя) является, в отличие от создания имущественного

капитала, обязательным этапом в образовании юридического лица, без

которого деятельность юридического или физического лица просто не-

возможна.

2. Для образования юридического лица как организационно-право-

вой формы требуется только минимальный уставной капитал и соблюде-

ние несложных регистрационных требований, что доступно любому фи-

зическому лицу и может быть осуществлено в течение нескольких дней

любым человеком. Было бы очень разумно, если бы каждый участник,

вступая в трудовые отношения с юридическим лицом, вносил бы, пусть

символический, вступительный взнос.

3. Для образования пассивной составляющей производительных сил

потребность в капитале, вытекающая из технологических и геосоциаль-

ных обстоятельств, может измеряться миллиардами рублей, и для её

образования может потребоваться капитал большого числа вкладчиков

или участие государства, а сам процесс образования может растянуться

на годы. Образование производственного комплекса может происходить

за счёт денежных вкладов (вкладчики), имущества (аренда), заёмного

капитала (банки) и за счёт собственного капитала (участники).

Из сказанного можно сделать следующие выводы:

- образование юридического лица и имущественной составляющей

юридического лица — две совершенно разные задачи, решение которых

входит в обязанность участников, даже если к моменту решения этих

задач существует только «участник № 1 в лице предпринимателя (буду-

щего генерального директора). Кстати, регистрация юридического лица

тоже является платной услугой;

- для образования энергетической и имущественной составляющей

сложного капитала участник № 1 может использовать услуги других

юридических и физических лиц. Например, поставщики энергоносите-

лей помогают образованию природного капитала, а поставщики денеж-

ного (вкладчики и банки) или имущественного (арендодатели) капитала

помогают образованию производственных фондов;

- для образования человеческой составляющей сложного капитала

нельзя воспользоваться чьими-то услугами. Её могут образовать только

сами участники юридического лица;

- смешение двух задач, инвестиционной и производственной, при не-

понимании их экономической природы породило многочисленные недо-

разумения, экономически несостоятельную терминологию и грубые на-

рушения гражданских прав и, в частности, прав собственности большой

категории граждан.

Так как образование юридического лица представляет собой органи-

зационное объединение совокупного человеческого капитала участни-

ков, то и само юридическое лицо может принадлежать только тому, кто

его физически создал, т.е. участникам.

3.7. Выводы

1. Правовые положения ГК РФ (глава 4) и соответствующих законов,

призванных регламентировать основные экономические отношения при-

менительно к понятию «юридическое лицо», эту задачу не выполняют и

нуждаются в переработке.

2. Неправильное определение роли участников юридического лица

и лиц, оказывающих финансовые услуги, привело к необоснованному

наделению правами собственности на юридическое лицо, его производ-

ственные фонды и доходы лиц, оказывающих услуги, и лишению этих

прав настоящих участников юридического лица.

3. Благодаря тому, что руководство юридическим лицом сосредото-

чено, как правило, в руках инвесторов, юридическое лицо как органи-

зационно-правовая форма соответствующего вида деятельности своей

работоспособности не утратило, несмотря на значительные ошибки в

правовой основе юридических лиц, установленной законодательством.

4. Устранение многочисленных законодательных недоработок в ГК

РФ применительно к юридическому лицу является очень существенным

резервом для повышения эффективности экономической деятельности.

5. Двусмысленность многих статей ГК РФ, регламентирующих иму-

щественные отношения в юридических лицах, допускает создание дру-

гих, более эффективных производственных отношений.

6. Деятельность юридических лиц часто выходит за границы правово-

го поля, и участники юридического лица являются собственниками юри-

дических лиц, их производственных фондов и полученного дохода не на

основе законов, принятых обществом, а в силу объективной экономиче-

ской природы происходящих процессов.

4. ОБРАЗОВАНИЕ КОММЕРЧЕСКОГО

ЮРИДИЧЕСКОГО ЛИЦА (СЛОЖНОГО КАПИТАЛА)

В СФЕРЕ МАТЕРИАЛЬНОГО ПРОИЗВОДСТВА

Рассмотрим образование и работу юридического лица как объекта

сложного капитала. Подробно рассмотрим только коммерческие юри-

дические лица, функционирующие в сфере материального производства

и производственных услуг и являющиеся «общественными кормильца-

ми», содержащими всё общество за счёт своего дохода. Из их доходов об-

разуется и национальный доход государства.

Главным моментом в образовании юридического лица российское за-

конодательство считает инвестиционный процесс, благодаря чему вклад-

чики имущественного капитала ставятся в положение «особых» лиц, от

которых зависит вся последующая деятельность юридического лица.

В действительности это далеко не так. В «особом» положении, причём

вполне обоснованно, находится предприниматель, т.е. «участник № 1»,

который в отличие от вкладчиков имущественного капитала использует,

прежде всего, свой интеллектуальный капитал, а не имущественный.

Образование юридического лица — многоплановый процесс или сово-

купность нескольких узко целевых процессов.

1. Зарождение идеи создания юридического лица как источника по-

лучения будущих доходов его участниками, за счёт которых (доходов)

выплачивается заработная плата участникам, дивиденды вкладчикам

и налоги государству. Если целью создания юридического лица считать

получение дивидендов вкладчиками, как это утверждает ГК РФ, то всё

равно требуется продумывать производственную деятельность, так как

необходимые деньги можно получить только в процессе производства.

2. Учреждение и регистрация юридического лица как чисто техни-

ческий процесс, из которого не возникает каких-либо особых прав для

тех лиц, которые его осуществляют.

3. Образование производственных фондов (имущественного капита-

ла) — самостоятельная задача, с образованием юридического лица не

связанная.

4. Подбор участников юридического лица — процесс образования че-

ловеческого капитала, т.е. создания юридического лица.

Исторически сложилось так, что процесс 3 (образование имуще-

ственного капитала) стал главным в образовании юридического лица,

хотя это не соответствует действительности: сложный капитал не сможет

образоваться при отсутствии любой из трех его составляющих.

Весь капитал: и природный, и человеческий, и имущественный, должны

образовать участники. Но если дополнительное увеличение человеческого

капитала возможно только путём увеличения числа участников, то природ-

ный и имущественный капитал участники могут увеличивать в миллионы

раз, прибегнув к услугам сторонних юридических и физических лиц. Одна-

ко владеть юридическим лицом и его производственными фондами и распо-

ряжаться его выручкой могут в силу естественного права только те, кто эти

услуги использует и оплачивает, а не те, кто эти услуги оказывает.

В то же время эффективность использования всего сложного капита-

ла зависит только от человеческого капитала. Но при одном и том же че-

ловеческом капитале (те же люди) эффективность может изменяться «в

разы» за счет системы производственных отношений.

Дата добавления: 2015-09-07; просмотров: 510;