ПРОЦЕССЫ СОЗДАНИЯ БЛАГ ДО ПОЯВЛЕНИЯ ЧЕЛОВЕКА 61 страница

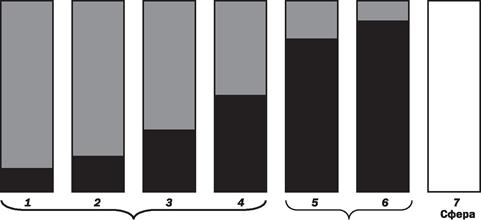

Сгруппируем отрасли по степени доходности, которая, на наш взгляд,

полностью совпадает с важностью отрасли (рис. 5). Планируемый или

индикативный уровень оплаты труда должен соответствовать этой

важности.

Первое место занимает сфера формирования человеческого капитала,

что означает самый высокий уровень требований к людям, которым дове-

Сфера создания Сфера распределения управления

Условные обозначения:

Щ — материальные затраты; I I — доход;

Сфера создания Сфера распределения управления

Условные обозначения:

Щ — материальные затраты; I I — доход;

|

1 — сфера формирования человеческого капитала (образование и здравоохранение);

2 — сфера искусств, культурно-образовательной и спортивно-массовой деятельности,

туризма, отдыха и развлечений;

3 — сфера бытового обслуживания;

4 — сфера материального производства и производственных услуг;

5 — сфера торговли, ресторанного и гостиничного обслуживания;

в — сфера финансовой деятельности;

7 — сфера оказания государственных услуг.

Рис. 5. Роль участников трудовой деятельности

в различных сферах жизнедеятельности человека

рен этот процесс. На втором месте — сфера искусства, культурно-образо-

вательной и спортивно-массовой деятельности, туризм, отдых и развлече-

ния. В этой сфере продолжается работа по формированию человеческого

капитала, правда, другими методами и, в основном, на коммерческой

основе. На третьем месте стоит сфера бытового обслуживания, имеющая

своей целью экономию блага «свободное время». Четвёртое место зани-

мает сфера материального производства.

Все вместе эти сферы образуют сферу производства, в котором со-

здаётся и сам человек, и всё, что ему необходимо для его существования

и духовного развития.

На пятом и шестом местах находятся сферы, непосредственно связан-

ные с распределением натуральных благ и денег, в них процветает фи-

нансовая деятельность, о недостатках которой мы не раз говорили.

К сожалению, в масштабе общества такое сопоставление не проводит-

ся, в результате чего в самых важных отраслях человеческой деятельнос-

ти — образовании и здравоохранении — сложился нищенский уровень

оплаты труда.

Формирование отраслевого распределения бюджетных ассигнований

должно основываться на продуманных «выстраданных» уровнях соот-

ношений оплаты труда в различных отраслях. Конечно, в зависимости

от эффективности работы отдельных предприятий уровни оплаты труда

неизбежно будут различаться, но различия, которые существуют сегод-

ня, выражают явно системный недостаток, а, точнее, всякое отсутствие

системы в таком важнейшем деле.

То, что банковский клерк «зарабатывает» сегодня в 4-5 раз больше

учителя, — это общественная катастрофа и показатель профессиональ-

ной несостоятельности тех, кто призван этими вопросами заниматься.

5. РОЛЬ ГОСУДАРСТВА

В ОРГАНИЗАЦИИ СИСТЕМЫ РАСПРЕДЕЛЕНИЯ

Обобщим сказанное ранее в виде тезисов.

1. В современном обществе процесс распределения носит всеобщий

характер, касаясь практически каждого члена общества.

2. Единственным экономически обоснованным, а поэтому справед-

ливым принципом распределения является принцип «в меру участия в

создании», который может реализоваться сам собой только при индиви-

дуальном производстве.

3. Мера участия оценивается и выражается с помощью денег, высту-

пающих в процессе распределения в качестве меры прав на приобретение

реальных благ, которыми (правами) наделяются участники трудовой де-

ятельности.

4. В сфере коммерческой деятельности каждое юридическое лицо

само решает следующие задачи распределения:

- образует сумму денег (доход), подлежащую распределению;

- определяет способы распределения, во многом зависящие от уста-

новленных государственными законами правил, большею частью не-

совершенных (система производственного учёта в юридическом лице,

основной экономический показатель, принципы инвестиционной де-

ятельности).

5. В сфере некоммерческой деятельности юридическое лицо не ре-

шает главного вопроса о степени участия каждого в трудовом процессе.

Источником оплаты труда является «единый котёл» (государственный

бюджет), зависящий от совершенства процесса распределения на госу-

дарственном уровне и того места, которое отводит себе современное госу-

дарство в этом процессе.

Из сказанного выше можно сделать вывод:

Процесс производства и ценообразования, процесс распределе-

ния и основной «инструмент распределения — деньги — неизбежно

приобретают глобальные масштабы, что превращает каждое госу-

дарство и даже всю систему государств в естественную часть всей

сферы распределения материальных благ и создаёт потребность в

постоянном и всё большем участии государства в системе распреде-

ления.

5.1. Государство и инструмент распределения — деньги

Поскольку деньги являются оптимальным инструментом распреде-

ления, первоочередная задача государства (мы говорим о России, но это

касается любого государства) — обеспечить исправное состояние этого

инструмента, т.е. исключить инфляцию как рукотворный процесс, пре-

вращающий использование денег в способ откровенного обмана населе-

ния, обосновываемого «объективными обстоятельствами».

Возможно, наибольший вред «монетаризма» заключается как раз в со-

здании иллюзии всемогущества денег, что позволяет государству не толь-

ко устраниться от важнейшей задачи обеспечения надёжного и постоян-

ного статуса действующей валюты, но и допустить образование денеги без

создания натуральных благ.

В результате устранения практически всех государств от контроля за

осуществлением финансовой деятельности появилась целая система фи-

нансовых процессов, породивших инфляцию и финансовую нестабиль-

ность:

- удвоение объектов собственности в процессе вложения денег вклад-

чиками, сохраняющими за собой право собственности на акцию, превра-

щающуюся в предмет купли-продажи;

- самовозрастание стоимости акций (финансовых обязательств) ;

- самовозрастание стоимости основных фондов юридического лица

(«капитализация»);

- создание денег без образования натуральных благ за счёт дефектов

ценообразования (в частности, в афёре с ценами на нефть рынок не смог

обеспечить экономически обоснованный уровень цен, а нефтепроизводя-

щие государства оказались заинтересованными в этом);

- создание системы юридических лиц (ПИФов и им подобных),

основывающих свою деятельность на использовании экономически несо-

стоятельного принципа «деньги делают деньги».

Действия, подобные перечисленным, эквивалентны деятельности

фальшивомонетчиков и финансовых аферистов и должны преследовать-

ся в уголовном порядке.

5.2. Государство и оценка человеческого капитала

Очевидно, что профессия учителя или врача, предметом труда которых

является человеческий капитал, важнее для общества, чем профессия

банковского служащего, предметом труда которого являются деньги. Но

«важнее» — на сколько? Считается, что на этот вопрос ответить должен

рынок. Почему? Даже идеальный рынок, на котором действует тысяча

продавцов картошки и сто тысяч её покупателей, цену определяет в огра-

ниченных пределах. Да и действует рынок только в конкретном районе и в

определённый период времени. Никакой рынок не может определить цену

человеческого капитала после ликвидации рабовладения. Рынок труда

мифический, так как не существует товара «рабочая сила».

Определить цену услуг, оказываемых врачом или банковским служа-

щим, создать документ, определяющий средние уровни в различных от-

раслях деятельности — важнейшая задача государства.

Как правило, в современном государстве почти половина активного

населения работает в сфере некоммерческой деятельности, которая фи-

нансируется государством, т.е. «из одного котла». И если государствен-

ные чиновники планируют ассигнования в отраслевом разрезе, не учи-

тывая значения, а значит, и стоимости услуг специалистов, то таким

чиновникам вряд ли можно доверять такую работу.

Расходы на заработную плату, выплачиваемую из дохода в коммер-

ческих юридических лицах и пока ещё (будем надеяться, что именно

«пока») из общих ассигнований «на содержание» в некоммерческих юри-

дических лицах, являются самой значительной статьёй в распределении

доходов или средств на содержание в соответствующих юридических

лицах. Поэтому, именно с определения уровней оплаты труда в различ-

ных отраслях следует начинать формирование статей государственно-

го бюджета. Похоже, однако, такую задачу наши специалисты даже не

осознают. Иначе, как понять, что оплата труда врачей и учителей у нас в

несколько раз ниже оплаты труда банковского служащего. Да и вообще

осталось немного профессий, зарплаты в которых ниже учительской.

Достаточность средств при формировании бюджета — отдельный

вопрос. Начать же нужно с того, что никакой мало-мальски грамотный

процесс распределения невозможен, если предварительно не определено

соотношение средних уровней оплаты труда во всех отраслях народно-

го хозяйства. Никакой рынок не решит эту задачу. Если и дальше госу-

дарство не начнёт заниматься этим вопросом, то социальная катастрофа

с формированием человеческого капитала, основы которой закладывали

все российские правительства, включая и самое последнее, будет продол-

жаться.

Как быть, если у государства мало бюджетных денег, хотя налоги дав-

но уже превысили все разумные пределы? Если каждый активный член

общества в России создаёт объём ВВП, который в 20 раз ниже, чем в США,

то обеспечить соизмеримость зарплат работников одинаковых профессий

в России и в Америке просто невозможно. Даже стремиться к этому не

следует: каждый должен получать в меру того, как он работает. Но тогда

низкая заработная плата должна быть у всех. Высокая дифференциация

в оплате труда различных социальных групп в современной России яв-

ляется показателем полной несостоятельности российской экономики в

данном вопросе.

Оплата труда врачей и учителей должна быть достаточно высокой в

любой исторический период, так как предметом их труда является совер-

шенствование человеческого капитала. Было бы желание, а найти способ

решения отдельной важнейшей проблемы можно. Соответствующие услу-

ги носят адресный характер, что позволяет финансировать деятельность

этих некоммерческих юридических лиц как из бюджетных источников,

которых явно недостаточно, так и за счёт оказания платных услуг.

Расценки за эти услуги утверждаются государством, а оплачивать их

должны лица, эти услуги получающие. Высокая цена услуг, связанных

с получением образования, важна не только с точки зрения социальной

справедливости и повышения качества этих услуг, но и для повышения

ответственности лиц, эти услуги получающих.

При этом бесплатных «льготных» услуг не должно быть вообще. А

чтобы не лишить малообеспеченные категории населения возможности

получить образование и медицинское обслуживание (человек учится и

болеет и в возрасте, когда он еще не имеет специальности), должна быть

предусмотрена система льготного кредитования из бюджета. При этом

льготной должна быть система погашения полученных кредитов, кото-

рую следует увязать со степенью трудовой активности члена общества.

Как нам представляется, «интеллектуальная ипотека» даже более важ-

на, чем обычная, о чём сегодня много говорят.

Что же касается вопроса, вынесенного в заголовок данного раздела,

то высказанные соображения дают основания сделать вывод:

рынок не способен регулировать оплату труда в отраслевом раз-

резе, а, тем более, учитывать общественную важность отдельных

профессий. Поэтому государство обязано взять на себя решение за-

дачи оценки человеческого капитала в профессиональном разрезе

и осуществлять контроль и регулирование среднеотраслевых уров-

ней оплаты труда.

Но если государство не смогло эффективно регламентировать оплату

труда в некоммерческой сфере, сможет ли оно влиять на уровень оплаты

труда в коммерческой сфере, если такая необходимость становится оче-

видной? Убеждены, что катастрофа с оплатой труда работников, занятых

формированием человеческого капитала произошла из-за того, что госу-

дарство вообще не ставило (и, похоже, не ставит) перед собой такой зада-

чи: «Всё идёт так, как определяет рынок, и тут уж ничего не поделаешь».

И чиновник беспомощно разводит руками.

На самом деле задача отраслевого регулирования оплаты труда впол-

не решаема, было бы желание.

1. Вопросы оплаты труда в любых органах контроля и управления

должны рассматриваться не только в общероссийском масштабе, но, что

важнее, в разрезе конкретных отраслей с ориентировкой на общепри-

знанную систему приоритетов и допустимых колебаний.

2. Государство не должно устраняться от вопросов ценообразования,

особенно там, где действуют картельные соглашения (нефтедобыча) или

цены устанавливают «естественные монополии».

3. Государство должно постоянно совершенствовать процессы распре-

деления на всех уровнях.

4. Государство должно шире применять налоги в форме ренты, обес-

печивающие индивидуализацию налогообложения.

5. Регулятором уровня оплаты труда могут служить и индикативные

соотношения уровней оплаты труда во всех сферах деятельности и регу-

лярная публикация в СМИ фактических и индикативных показателей.

Фактически ни одно из вышеперечисленных направлений работы се-

годня не находится в числе важнейших задач соответствующих органов

управления, о чём можно с уверенностью судить хотя бы по регулярным

комментариям о деятельности правительства, публикуемым в СМИ.

5.3. Роль государства в перспективе

В своё время было затрачено немало времени на обоснование того, что

государство как инструмент насилия одного класса над другим должно

отмереть. Применительно к государству как инструменту насилия это,

возможно, было и правильно. Но если государство является инструмен-

том управления экономикой и, в частности, главным распорядителем

процесса распределения, это утверждение совершенно неверно. Между

тем определённые теоретические положения (преувеличение роли рын-

ка в экономическом регулировании ценообразования, «монетаризм»

с гипертрофированной ролью денег, преувеличение значения имуще-

ственного капитала) способствовали искусственному снижению роли го-

сударства в экономике и практическому отказу государства от решения

многих экономических проблем из-за безосновательных надежд на их

«саморегулирование».

Государство как инструмент регулирования целого ряда проблем,

важнейшими из которых являются проблемы распределения, — бес-

смертно. Конечно, и функции, и конкретные формы государства будут

постоянно изменяться. В частности, сегодня мы являемся свидетелями

того, как формируются органы для решения экономических проблем в

общемировом масштабе. Это и Всемирный Банк, и Мировой Валютный

Фонд, и Всемирное Торговое Объединение, и Организация Объединён-

ных Наций, и многие других региональные и всемирные учреждения и

структуры.

Каким будет государство будущего на планете Земля, можно лишь

предполагать, но то, что функции государственных органов в сфере рас-

пределения неизбежно вырастут, — видно уже сегодня.

Самостоятельная работа[19].

1. Когда появился процесс распределения? (Разд. 1.)

2. Назовите объективные принципы распределения. (Разд. 1.)

3. Чем отличается процесс распределения в период натурального хозяйства от

современного? (Раздел 1)

4. Что изначально представляли деньги как объект распределения? (Разд. 2.)

5. Что представляют собой деньги как объект распределения в условиях инфляции?

(Разд. 2.)

6. Чем оплата труда отличается от распределения? (Разд. 2.)

7. Какой процесс распределения дохода следует считать «естественным» для ком-

мерческого юридического лица? (Разд. 3.)

8. Почему действующую систему оплаты труда нельзя считать «естественной»?

(Разд. 3.)

9. Какие задачи должны осуществляться за счёт выручки, полученной коммерчес-

ким юридическим лицом при естественном процессе её распределения?

10. Какие задачи осуществляются за счёт выручки коммерческого юридического

лица при существующем (экономически необоснованном) процессе её распределения?

(Разд. 3.)

11. В чём неестественность существующей модели распределения в коммерческом

юридическом лице? (Разд. 3.)

12. Чем отличается распределение выручки в некоммерческом и коммерческом юри-

дическом лице по своей экономической природе? (Разд. 3.)

13. Что является источником расходов в некоммерческом юридическом лице?

(Разд. 3.)

Глава 16.

ИНСТИТУТ ЮРИДИЧЕСКОГО ЛИЦА

СОДЕРЖАНИЕ

1. Генезис института юридического лица.......................................................................................................................................................... 174

1.1. Чем занимается современное юридическое лицо?.......................................................................................................................................... 174

1.2. Управление на этапе первобытно-общинного строя и натурального хозяйства ....176

1.3. Управление на этапе товарного производства............................................................................................................................ 176

1.4. Чем отличается юридическое лицо от предшествовавших форм организации

труда?.................................................................................................................................. 178

1.5. Юридическое лицо в странах ЕС 181

1.6. Выводы 182

2. Определение понятия «юридическое лицо».......................................................................................................................................................... 183

2.1. Определение юридического лица в ГК РФ.................................................................................................................................................... 183

2.2. Экономически обоснованное определение юридического лица................................................................................................................... 184

3. Юридическое лицо и право 186

3.1. Коммерческие и некоммерческие юридические лица.................................................................................................................... 186

3.2. Чем владеет юридическое лицо? 188

3.2.1. Чем владеет юридическое лицо согласно ГК РФ?...................................................................................................................................... 188

3.2.2. Кому принадлежат производственные фонды юридического лица? 190

3.3. Участник — составная часть сложного капитала.................................................................................................................................... 192

3.3.1. Участник коммерческого юридического лица де-юре........................................................................................................................ 192

3.3.2. Объективная роль участника коммерческого юридического лица.................................................................................. 195

3.3.3. Объективный правовой статус участника коммерческого юридического

лица........................................................................................................................... 196

3.3.4. Участник некоммерческого юридического лица..................................................................................................................................... 198

3.4. Правовое положение физических лиц в системе коммерческого

юридического лица............................................................................................................ 198

3.5. Кому принадлежат «плоды, продукция, доходы» коммерческого

юридического лица?.......................................................................................................... 200

3.5.1. Что является новым объектом собственности?.................................................................................................................. 200

3.5.2. Кто является «хозяином» юридического лица?................................................................................................................................... 202

3.5.3. Кому принадлежит доход коммерческого юридического лица? ......................................................................................................... 203

3.6. Кому принадлежит коммерческое юридическое лицо?.................................................................................................................. 205

3.7. Выводы 207

4. Образование коммерческого юридического лица (сложного капитала)

в сфере материального производства......................................................................................... 208

4.1. Учреждение юридического лица 209

4.2. Образование производственных фондов.................................................................................................................................................... 210

4.3. Образование человеческого капитала коммерческого юридического лица 212

4.4. Использование природного капитала в составе сложного капитала..................................................................................................... 213

4.5. Юридическое лицо и объективные отношения собственности....................................................................................................... 213

4.6. Выводы 214

5. Человеческий капитал как основа образования и деятельности юридического лица 215

5.1. Рождение идеи 215

5.2. Создание производственных фондов.................................................................................................................................................... 217

5.3. Образование человеческого капитала в составе сложного капитала..................................................................................................... 218

5.4. Образование совокупного человеческого капитала юридического лица......................................................................................................... 220

5.4.1. Система использования человеческого капитала.............................................................................................................................. 220

5.4.2. Существует ли рынок человеческого капитала?............................................................................................................................ 221

5.4.3. О предприятиях с собственностью работников.......................................................................................................................... 222

5.4.4. Концепция совокупного человеческого капитала в составе

юридического лица.................................................................................................. 223

5.5. Выводы 224

6. Организационно-правовые формы образования юридического лица ................................................................................................. 225

6.1. Существующее положение в России.......................................................................................................................................................... 225

6.2. Экономические принципы образования юридических лиц............................................................................................................................ 226

6.3. МСП как объекты сложного капитала.......................................................................................................................................................... 227

6.4. Варианты образования и деятельности коммерческого юридического лица 228

6.5. Выводы 232

7. Трансформация права собственности в структуре юридического лица ....................................................................................................... 233

7.1. Формы собственности в структуре объекта «юридическое лицо»...................................................................................................................... 234

7.1.1. Индивидуальная частная собственность.............................................................................................................................................. 234

7.1.2. Складочный капитал как форма общей долевой собственности..................................................................................................... 236

7.1.3. Общая совместная собственность юридического лица............................................................................................................. 237

7.2. Как реализуется в юридическом лице имущественное право собственности? ..238

7.2.1. Особенности реализации имущественного права собственности

в коммерческом юридическом лице....................................................................... 238

7.2.2. Реализация права собственности в некоммерческом юридическом лице ....243

8. Выводы 244

Самостоятельная работа .............................................................................................................. 244

1. ГЕНЕЗИС ИНСТИТУТА ЮРИДИЧЕСКОГО ЛИЦА

Экономический институт «юридическое лицо», как и многие дру-

гие, выходит за рамки экономики. Институт юридического лица, как и

институт инвестиций, один из самых молодых общественных институ-

тов. Многие задачи человечество не одно тысячелетие решало без такого

важного инструмента управления, как современное юридическое лицо.

Думаем, что история создания этого общественного института поможет

нам разобраться в его экономической сути.

1.1. Чем занимается современное юридическое лицо?

Рассмотрим, какие функции выполняет юридическое лицо и какому

этапу экономического развития они соответствуют.

Функции юридического лица, действующего в сфере экономики.

1. Организационное объединение физических лиц, имеющих общую

цель — получение средств к обеспечению своей жизнедеятельности пу-

тем участия в трудовом процессе.

2. Физическое объединение участников, образующих своим человечес-

ким капиталом совокупный человеческий капитал юридического лица.

3. Выработка и осуществление конкретных мер для достижения об-

щих целей всех участников (руководство деятельностью юридического

лица).

4. Привлечение участников, обладающих профессиональными навы-

ками (человеческим капиталом), необходимыми для реализации задач,

стоящих перед юридическим лицом.

5. Образование сложного капитала, включающего совокупный чело-

веческий капитал, природный капитал в виде различных энергоресур-

сов (активная составляющая) и имущественный капитал, т.е. производ-

ственные фонды, технологические нормативы, программное обеспечение

(пассивная составляющая).

6. Преобразование имущественного капитала, принадлежащего юри-

дическим и физическим лицам, в общую совместную собственность участ-

ников коммерческого лица. В круг лиц, владеющих общей совместной

собственностью, могут входить и все члены общества, если речь идёт о

собственности некоммерческих юридических лиц, учреждённых госу-

дарством.

7. Создание производственных фондов (пассивной составляющей про-

изводительных сил) и их последующее совершенствование с помощью

инвестиций участников и вкладчиков.

8. Обслуживание оборудования, обеспечивающего приём внешней

энергии (активная составляющая производительных сил), за счёт ис-

пользования которой предметам труда придаётся новое качественное со-

стояние, превращающее их в товары.

9. Управление процессом производства и реализации.

10. Получение выручки и осуществление финансовых расчетов. Об-

разование дохода как экономического результата деятельности юриди-

ческого лица.

11. Распределение полученного дохода между участниками коммер-

ческого юридического лица или распределение средств учредителя, фи-

нансирующего деятельность некоммерческого юридического лица.

12. Привязка установленной законом системы производственных от-

ношений к конкретным условиям деятельности данного юридического

лица и ее последующее совершенствование.

13. Выполнение функций по расчету и сбору налогов с участников

юридического лица, а также с покупателей его продукции в соответствии

с установленным порядком осуществления этого процесса.

14. Представление интересов участников в государственных, обще-

ственных и хозяйственных органах.

15. Осуществление ряда социальных функций, в которых нуждаются

участники.

Дата добавления: 2015-09-07; просмотров: 511;