ПРОЦЕССЫ СОЗДАНИЯ БЛАГ ДО ПОЯВЛЕНИЯ ЧЕЛОВЕКА 33 страница

Двигаться вперёд можно, только глубоко осознав многочисленные

ошибки в господствующих в современном обществе представлениях о

движущих силах развития общества и об объективных законах, прояв-

ляющихся в системе общественных институтов.

Определенные надежды вселяет в этом отношении изучение и фор-

мирование понятия «социальное государство». Само название, не полу-

чившее пока общепризнанного определения, ориентирует на интересы

социума, т.е. общества. Не на интересы рабовладельцев и феодалов, не на

интересы владельцев капитала или «трудящихся», которые вели между

собой «последний и решительный бой» в течение всего XX века, не на ин-

тересы «денежных мешков», которые всеми правдами, а больше неправ-

дами, торжествуют в современном обществе. В социальном государстве

главной фигурой станет человек, потому что обладает самым ценным в

современном обществе качеством: человеческим капиталом и энергией

высшего порядка — интеллектом.

Современные производственные отношения основаны на таких нена-

учных понятиях, как «рабочая сила — товар», «трудовая теория стои-

мости», «деньги делают деньги», «труд — источник любого богатства»,

«наёмный работник», «работодатель», «участник, не участвующий в

трудовом процессе», и др. Их несостоятельность очевидна пока только

для тех, кто отрешился от господствующих научных взглядов на движу-

щие силы современной экономики.

Осознание системы производственных отношений возможно только

тогда, когда критериями оценки роли участников этих отношений станут

совершенно другие признаки производственной деятельности, существу-

ющие объективно, независимо от наших представлений о них:

- движущие силы экономического развития;

- процесс создания благ и процесс оказания услуги лицам, создаю-

щим блага;

- вид капитала, который человек использует (человеческий и иму-

щественный);

- доход («новая стоимость») — основной показатель, характеризую-

щий процесс создания новых благ.

К вопросу о производственных отношениях в социальном государстве

мы вернёмся в заключительной части книги.

Сформулируем производственные отношения в социальном государ-

стве в сфере коммерческой деятельности. В принципе, они объективно

востребованы и для действующей сферы коммерческой деятельности.

Производственные отношения в условиях товарного производ-

ства — это отношения между обществом, группами членов общества

и между членами каждой из групп в осуществляемых ими процессах,

в которых все члены общества имеют одинаковую цель — получе-

ние денег. При этом «участникам юридического лица» принадлежит

человеческий капитал и право общей совместной собственности на

производственные фонды юридического лица и полученный доход,

а собственникам имущества принадлежит право на получение диви-

дендов за оказанную ими финансовую услугу (передача капитала) и

обязательственное право на денежную компенсацию стоимости пе-

реданного вклада.

2.4. Сводная таблица производственных отношений

Производственные отношения различных эпох сведены в общую таб-

лицу (табл. 1), чтобы облегчить их сравнительный анализ. Классифика-

ция производственных отношений производится по четырём их главным

характеристикам:

- какие виды капитала признаются существующими;

- кому принадлежит капитал, используемый в процессе производ-

ства, и какой это капитал;

- кому принадлежит произведенная продукция;

- форма вознаграждения участников.

Мы не ставим задачу отметить ошибочность тех или иных понятий.

Правильные или нет, но эти понятия использовались де-факто, и мы не

вправе это игнорировать. Оптимальность производственных отношений

означает, что учитываются все виды капитала, которыми располагает че-

ловек как важнейшая составляющая производительных сил, и каждому

виду капитала отводится та роль, которую он реально выполняет в силу

своих объективных качеств. Мы надеемся, что в социальном государстве

будет, наконец, создана оптимальная система производственных отно-

шений.

| Экономи- ческая система | Исторический период | Какие виды капитала признаются существующими | Кому принадле- жит капитал, используемый в процессе производства | Кому принад- лежит произ- веденная продукция | Форма возна- граждения участников |

| Первобытно-общинный строй | Человеческий, имущественный | Участникам — все виды капитала | Участникам | Распреде- ление благ | |

| Натуральное хозяйство | Рабовладель- ческий строй | Человеческий, имущественный | Рабовла- дельцу — все виды капитала, рабу — челове- ческий капитал | Рабовла- дельцу | Рабовла- делец со- держит раба |

| Феодализм | Человеческий, имущественный | Феодалу — земля, крепостному — все виды капитала. | Крепост- ному | Крепостной содержит феодала | |

| Товарное производство | Капитализм и социализм | Имущественный и «рабочая сила» | Собственни- ку — имуще- ство, работни- ку — «рабочая сила» | Собственнику. При социализ- ме собствен- ник — государ- ство | Собственник «содержит» «наёмного работника» |

| Оптимальный вариант ПО | Человеческий, имущественный | Участникам — все виды капитала | Участникам | Через рас- пределение дохода |

| Таблица 1 |

| Динамика развития производственных отношений |

Система производственных отношений отражает объективную реаль-

ность каждого периода общественного развития, т.е. социальные поряд-

ки в обществе. При первобытно-общинном строе и натуральном хозяйстве

это были просто обычаи, с развитием товарного производства появилась

и экономическая теория, пусть и несовершенная, а, самое главное, была

создана законодательная база, в принципе единая для всех сообществ на

нашей планете.

К сожалению, генезис развития производственных отношений позво-

ляет сделать очень неутешительный вывод:

все существовавшие системы производственных отношений (о пер-

вобытно-общинном строе нам трудно судить) предоставляли воз-

можность определённой части населения распределять и перерас-

пределять в свою пользу общественное богатство, создаваемое

обществом на каждом этапе его развития.

2.5. Выводы

1. На всех этапах своего развития человечество никогда достаточ-

но эффективно не использовало то, что предоставила ему природа: на

начальном этапе — в силу ещё неразвитых производительных сил; на

последующих этапах — из-за крайне несовершенной системы производ-

ственных отношений.

2. Непонимание роли интеллекта человека и человеческого капитала

в целом как важнейшего фактора производительных сил привело к тому,

что интеллект использовался лишь незначительной частью человечества,

да и то от случая к случаю, что способствовало господству экстенсивного

направления развития экономики.

3. На этапе перехода от натурального хозяйства к товарному произ-

водству произошла глобальная перестройка системы производственных

отношений, принципиально улучшившая их технологическую и органи-

зационную стороны. Система распределения результатов труда измени-

лась технически, но осталась такой же несправедливой, хотя и приобре-

ла видимость научной обоснованности.

4. При современном уровне развития производительных сил простое

их наращивание не имеет смысла, так как на достижение желаемого

результата уйдут десятилетия и сотни миллиардов капиталовложений.

Повышение эффективности использования того, что человечество уже

имеет, позволит в течение нескольких лет существенно повысить эф-

фективность всей экономической деятельности и ликвидировать нище-

ту.

5. Очередной шаг человечества к совершенствованию экономики —

принципиальная перестройка системы производственных отношений.

Официальное признание роли человеческого капитала как важнейшего

фактора производительных сил, создание системы производственных

отношений, предоставляющих возможность каждому человеку в полной

мере использовать свой интеллект, учёт использования интеллекта и оп-

лата за полученный экономический результат — исторически неизбеж-

ные действия, поскольку интенсивный путь развития экономики сам по

себе исторически неизбежен.

6. Социальное государство, ориентированное на человека, может

стать оптимальным этапом развития товарного производства, интенсив-

ным, научно обоснованным и социально справедливым.

3. ПРАВОВОЕ ПОЛОЖЕНИЕ ЮРИДИЧЕСКИХ ЛИЦ

И ИХ УЧАСТНИКОВ

3.1. Задачи юридических лиц,

вытекающие из общественного разделения труда

Правовое положение юридических лиц и их участников определяет-

ся задачами, возникшими благодаря общественному разделению труда и

источникам финансирования юридических лиц. На основании этих за-

дач можно выделить четыре группы юридических лиц.

1. Юридические лица, обеспечивающие формирование человеческо-

го капитала путём оказания адресных услуг в сфере образования и здра-

воохранения (некоммерческие организации). Могут финансироваться

на некоммерческой и коммерческой основе (адресность перечисленных

услуг позволяет это сделать). Этой группе принадлежит первое место по

общественной важности, так как «предметом труда» является «челове-

ческий капитал».

2. Юридические лица, занимающиеся производством благ и услуг

для удовлетворения основных материальных и духовных потребностей

граждан и создающих финансовую основу существования общества —

коммерческие организации.

3. Юридические лица, осуществляющие услуги «государственного

характера», преимущественно безадресные (армия, правоохранитель-

ные органы, государственное и местное управление) — некоммерческие

организации.

4. Юридические лица, осуществляющие услуги в сфере торговли и

финансовой деятельности — коммерческие организации.

Первые две группы юридических лиц связаны с процессом создания:

- человеческого капитала;

- материальных жизненных благ и имущественного капитала в фор-

ме орудий и средств производства и информации.

Третья и четвёртая группы юридических лиц не создают материаль-

ных благ, но оказывают обществу важнейшие услуги. В XXI веке, когда

роль человека стала особенно важна, формирование человеческого капи-

тала, безусловно, приоритетный вид деятельности.

Для второй группы, кроме производства благ, первостепенной задачей

является получение дохода («новой стоимости»), за счёт которого финан-

сируется деятельность почти всех некоммерческих юридических лиц,

а через них — и членов общества. Причём коммерческие юридические

лица финансируют себя сами из полученного ими дохода, а некоммерчес-

кие юридические лица финансируются, в основном, из государственного

бюджета через систему налогообложения. Юридические лица, осущест-

вляющие формирование человеческого капитала, уже сегодня работают на

смешанном финансировании, и нужно лишь упорядочить этот процесс.

3.2. О коммерческой и некоммерческой деятельности

В Гражданском кодексе РФ записано:

«Юридическими лицами могут быть организации, преследующие

извлечение прибыли в качестве основной цели своей деятельности

(коммерческие организации), либо не имеющие извлечение прибыли в

качестве такой цели и не распределяющие полученную прибыль между

участниками (некоммерческие организации)» (ст. 50, п. 1).

Одна фраза содержит целый пакет ошибочных экономических поло-

жений и «словесного тумана».

1. «Наёмные работники» не признаются участниками юридического

лица, поскольку они уже продали свою рабочую силу, и получение при-

были не является их задачей. Хотя только они и могут быть участниками,

а заработная плата и есть настоящая цель, ради которой работоспособное

население России ежедневно выходит на работу (в том числе и предпри-

ниматель).

2. Участниками коммерческих юридических лиц названы лица, име-

ющие извлечение прибыли в качестве основной цели и распределяющие

полученную прибыль между участниками, хотя такая цель не нужна

никому, а вкладчики имущественного капитала, оказавшие настоящим

участникам юридического лица финансовую услугу должны получать за

это оплату (дивиденды), не зависимо от наличия прибыли.

3. Вкладчики («акционеры»), не обладая соответствующими профес-

сиональными навыками, не могут участвовать в деятельности коммер-

ческих юридических лиц, а в деятельности некоммерческих юридичес-

ких лиц категории вкладчиков просто не существует.

4. Создание благ, необходимых всему обществу, и источника средств

для оплаты труда «наёмных работников» даже не рассматривается в ка-

честве цели юридического лица. Это наглядно свидетельствует об отсутс-

твии в России экономического равноправия граждан, так как вся ком-

мерческая сфера ориентирована на интересы вкладчиков.

5. Прибыль, из которой выплачиваются дивиденды акционерам (при-

чём, экономически неправильно), признаётся уставной целью юридичес-

кого лица, а получение дохода, за счёт которого выплачивается и заработ-

ная плата участникам, и дивиденды вкладчикам, и налоги государству

такой целью не считается. И т.д.

На деле коммерческим является юридическое лицо, работающее

на самофинансировании: реализуя создаваемые им товары и услуги

и получая доход (главная задача).

Запись в уставах коммерческих юридических лиц, что их целью яв-

ляется получение прибыли — историческое недоразумение, показатель

уровня экономического сознания общества.

Деятельность юридического лица можно считать некоммерчес-

кой, если она финансируется из источника, создаваемого кругом

лиц, не связанных с деятельностью этого юридического лица.

Некоммерческие юридические лица, создаваемые государством, фи-

нансируются из государственного бюджета, т.е. за счёт налоговых пос-

туплений. В данном случае «хозяин» (государство или общество) оплачи-

вает труд своих наёмных работников.

Все участники и коммерческих, и некоммерческих юридических

лиц и лица, оказывающие им услуги, имеют одну и ту же цель — по-

лучить универсальное благо, как бы оно при этом ни называлось: за-

работной платой, дивидендами или оплатой услуг.

Фактически, деятельность участников юридических лиц всегда но-

сит коммерческий характер. Однако ни один участник не заинтересован

в показателе «прибыль». Более того, многие руководители даже стремят-

ся всячески уменьшить этот показатель, поскольку он является налого-

облагаемой базой. Так что запись в ГК РФ и, соответственно, в уставах

юридических лиц о прибыли, как цели их деятельности, экономически

несостоятельна.

Коммерческое юридическое лицо может работать и на бесприбыльной

основе, а вот на бездоходной — не может.

Для определения правового статуса юридического лица и его

участников не имеет принципиального значения, каким образом

и кем оно было создано, кому в данный момент принадлежат его

производственные фонды (они могут арендоваться). Единственный

признак, определяющий правовой статус юридического лица, — ис-

точник финансирования его текущей деятельности, а точнее, совпа-

дение или несовпадение круга физических лиц, образующих этот

источник, и круга лиц, получающих из него вознаграждение за своё

участие в любой форме.

Если участники юридического лица сами создают источник своего фи-

нансирования, то они являются хозяевами этого юридического лица, или,

точнее, «сохозяевами». Действующая система производственных отноше-

ний показана на рис. 7. Правовое положение граждан, как-то: участников

коммерческой деятельности; юридических лиц, занимающихся коммер-

ческой деятельностью; государства; юридических лиц, занимающихся

некоммерческой деятельностью и их участников — строго соответствует

положению юридических лиц в общественной финансовой иерархии. Вло-

жение имущественного капитала на схеме не показано, так как оно связа-

но не с основной трудовой деятельностью человека, а с оказанием услуг.

Итак, чётко просматривается финансовая иерархия (сверху вниз)

юридических и физических лиц, причём действующий Трудовой кодекс

более или менее отражает правовую иерархию только в отношении госу-

дарства и некоммерческих юридических лиц:

|

| Некоммерческие юридические лица |

|

| Участники некоммерческих юридических лиц |

Государство

Однако главная часть сферы трудовой деятельности, в которой созда-

ются материальные и стоимостные источники существования человека и

человечества, в действующей системе производственных отношений не

находит отражения:

| Участники коммерческих юридических лиц — экономические партнеры |

| Юридические лица, образованные гражданами для осуществления трудовой деятельности, приносящей доход |

| НАЛОГИ |

| Г осударство-приказчик |

РАСХОДЫ

Рис. 7. Система производственных отношений в современном государстве

Рис. 7. Система производственных отношений в современном государстве

|

Участники коммерческих юридических лиц

Коммерческие юридические лица

Государство

Деление юридических лиц на коммерческие и некоммерческие эко-

номически обосновано, чего нельзя сказать о системе оплаты труда, осо-

бенно в сфере некоммерческой деятельности:

- во-первых, оплата труда участников некоммерческих юридичес-

ких лиц, полностью зависящая от государственного финансирования,

поставлена в прямую зависимость от стихийной «рыночной конъюнкту-

ры», а государство пытается вообще устраниться от регулирования уров-

ня оплаты труда в различных сферах деятельности. Что из этого получа-

ется, лучше всего видно на заработной плате работников образования и

здравоохранения;

- во-вторых, оплата труда работников некоммерческой сферы де-

ятельности построена так, что вознаграждение большинства членов об-

щества фактически, а часто и формально не зависит от результатов их

деятельности.

Для некоммерческих юридических лиц определённая степень бес-

хозяйственности становится объективно необходимым условием их де-

ятельности: если появится прибыль, они потеряют статус некоммерче-

ских. Для огромного числа всевозможных государственных учреждений

условием признания их таковыми является наличие хотя бы частичного

финансирования со стороны учредителя. Значит, они должны работать

так, чтобы им всегда «не хватало» средств, и учредитель (в данном слу-

чае — все граждане) их дотировал через систему госбюджета.

Кроме того, общество экономически заинтересовано в том, чтобы ор-

ганизации, оказывающие безадресные услуги, были бы некоммерчески-

ми не по «вывеске», а по своей экономической природе, т.е. полностью

содержались на средства своих учредителей. Любые побочные заработки

для работников правоохранительных органов, вооружённых сил и сферы

управления должны быть признаны недопустимыми и рассматриваться

как взятки.

Если исходить из понятия «прибыль», то никакую обоснованную клас-

сификацию юридических лиц создать невозможно. Даже деление на при-

быльные и убыточные предприятия будет достаточно условным. Два юри-

дических лица, получающих совершенно одинаковый доход (в расчёте на

одного участника), могут быть отнесены к разным категориям в зависи-

мости от того, какой уровень заработной платы они себе установят.

Однако, если рассматривать эту проблему с точки зрения всего об-

щества, экономическая основа для отнесения юридических лиц к числу

коммерческих или некоммерческих очевидна.

Коммерческие юридические лица содержат сами себя и через налого-

вую систему — всё государство с его разветвлённой системой всевозмож-

ных учреждений.

Некоммерческие юридические лица содержит их учредитель. Для ар-

мии, правоохранительных органов, системы государственного управле-

ния, системы образования и здравоохранения таким учредителем явля-

ется государство. Фактически опосредствованно, т.е. через государство,

некоммерческие организации содержатся всеми гражданами-налогопла-

тельщиками.

Образовательные и медицинские учреждения могут работать на само-

финансировании. Другой вопрос —нужно ли это обществу.

Общество заинтересовано в том, чтобы деятельность, связанная

с формированием человеческого капитала, рассматривалась как не-

коммерческая, но оплата труда участников этой деятельности произ-

водилась по самому высокому уровню, по государственным расцен-

кам и под контролем государства.

Есть ещё одно различие между коммерческими и некоммерческими

юридическими лицами. Для коммерческих юридических лиц заработ-

ная плата их участников является частью полученного юридическим ли-

цом дохода. Относить ее к «затратам» недопустимо: будете ли вы считать

затратами свою зарплату или прибыль? Заработная плата и прибыль

присутствуют в неявном виде в составе цены продукции коммерческого

юридического лица, но для покупателя этой продукции они не являются

затратами, поскольку в общем случае он получает взамен уплаченных

денег стоимостной эквивалент в виде товара.

Для учредителя некоммерческих юридических лиц заработная плата

их участников является одним из видов затрат, таким же, как и затраты

на материалы, энергоносители, автотранспорт или оборудование.

3.3. Правовое положение участников юридических лиц

Правовое положение участников коммерческих и некоммерческих

юридических лиц различается принципиально. Даже если его опре-

делять в одном кодексе, то только в разных разделах. Трудовой кодекс

СССР хорошо отражал фактическое правовое положение работников того

времени. Коммерческих юридических лиц, работающих на самофинан-

сировании, не существовало. Все юридические лица, называвшиеся тог-

да предприятиями или учреждениями, были учреждены государством,

которому принадлежали и основные фонды, и выручка от реализации,

и доход, и прибыль. И юридических лиц, и их участников государство

просто содержало. Конечно, эти экономически несостоятельные произ-

водственные отношения не отражали объективную роль участников (лю-

дей «содержали», как животных). Но фактическое положение, в которое

граждане были поставлены или которое они сами заняли, эти отноше-

ния отражали полностью. Была только одна многочисленная категория

граждан, на которую КЗоТ не распространялся, — колхозники. Для них

существовал свой «трудовой кодекс» — Примерный Устав колхоза.

В современной России принципиальные различия между коммер-

ческими и некоммерческими юридическими лицами, образующими две

крупнейших сферы деятельности, очевидны. Современный Трудовой ко-

декс более или менее соответствует положению работников некоммерче-

ских юридических лиц и совершенно не пригоден для коммерческих.

Думаем, что в социальном государстве законодательство и Трудовой

кодекс должны исходить из совсем другого правового положения участ-

ников юридических лиц.

Кем является участник некоммерческого юридического лица?

Понятие «наёмный работник» двояко. Во-первых, оно отражает чис-

то технический факт: работник вступает в трудовые отношения с юриди-

ческим лицом путём заключения договора найма. Кстати, генеральный

директор юридического лица формально тоже является «наемным работ-

ником» и заключает с юридическим лицом такой же трудовой договор.

Во-вторых, оно несёт социальную нагрузку прошлых лет, отражая

экономически несостоятельную теорию, что наёмный работник «продал

свой товар «рабочая сила». Именно эту сторону нужно полностью отбро-

сить, оставив только технический процесс трудоустройства. Тогда поня-

тие «наемный работник» будет означать, что физическое лицо выражает

своё согласие (в форме заявления) в течение определённого времени и на

определённых условиях осуществлять функции человеческой составля-

ющей сложного капитала юридического лица, с которым он вступил в

трудовые отношения.

Физическое лицо вступает в трудовые отношения с некоммерческим

юридическим лицом ради получения универсального блага из источни-

ка, с его деятельностью непосредственно не связанного. Точно такую же

цель преследует и участник коммерческого юридического лица, который,

однако, сам обязан создать такой источник. Оба они заняты общественно

полезной деятельностью. Нужно ли в социальном отношении разводить

их по разным квартирам?

Конечно, нужно. Но эти «квартиры» действительно должны быть раз-

ными, исходя из экономической природы производственных отношений.

Сегодня правовое положение участников коммерческого и некоммерче-

ского юридических лиц одинаково неопределённое, и одинаково бесправ-

ное. Оно в определённой степени соответствует положению участника не-

коммерческого юридического лица, который не имеет забот, где найти

деньги для выплаты зарплаты. Экономическая наука и общественность

считают, что этот вопрос вообще не касается «наёмного работника», кем

бы он ни был: участником коммерческой деятельности или участником

некоммерческой деятельности. Новый российский Трудовой кодекс ис-

ходит из такого же принципа и поэтому пригоден только для участников

некоммерческих юридических лиц.

Но участники коммерческих юридических лиц вступают в сообщество

лиц, полагающихся только на самих себя. Такова объективная картина.

Разговоров о «защите прав» наёмных работников хватает с избытком, но

это демагогия. Более того, Конституция РФ даже равноправие провозг-

лашает «перед законом и судом», но не в сфере экономической деятель-

ности, где оно более важно. Участники коммерческой деятельности не

имеют ни де-факто, ни де-юре каких-либо гарантий защиты их интере-

сов, в том числе и гарантий получения установленного законом МРОТ.

Фактически так и должно быть, никакого механизма обеспечения при-

нципа самофинансирования, кроме эффективной работы предприятия,

не существует. Самофинансирование — прежде всего оплата услуг мно-

гочисленных смежников, в том числе финансовых услуг, образующих

инвестиции; затем уплата налогов государству и, наконец, оплата труда

из остатка выручки. Сколько останется — зависит только от квалифика-

ции и инициативы участников. При столь высокой ответственности пра-

вовое положение участников коммерческой деятельности совершенно не

соответствует правовому статусу «работника», провозглашённому новым

Трудовым кодексом, а иного правового документа нет.

Считаем, что название «участник», дополненное уточнением какого

юридического лица, более верно характеризует деятельность и социаль-

ное положение в обществе, чем применяемый сегодня термин «наёмный

работник». И в том, и в другом случае речь идёт об участии в трудовом

процессе, использовании человеческого капитала, а подробности можно

получить только из Кодекса, которого, как мы уже говорили, для участ-

ников коммерческих юридических лиц нет.

3.3.1. Правовое положение участников

некоммерческих юридических лиц.

Финансируя некоммерческие юридические лица, их учредитель

вправе многие вопросы деятельности юридического лица решать так,

как считает нужным или как имеет возможность.

Физическое или юридическое лицо учредило данное юридическое

лицо, наделило его основными и оборотными средствами и финансиру-

ет всю его текущую деятельность. Здесь явно доминирует положение

учредителя по отношению к нанятым им работникам, выполняющим

определенные функции, порученные им учредителем. Таким образом,

производственные отношения применительно к некоммерческим юри-

дическим лицам более или менее соответствуют «общепринятой» схеме

этих отношений:

«работодатель ^ наёмный работник».

Мы пользуемся действующей терминологией, так как другой нет. Но

в таком серьёзном вопросе, как социальное положение члена общества,

недопустимы натяжки и условности. Термин «наёмный работник» пра-

вильно отражает только юридическую сторону вопроса, но не социальное

положение работника.

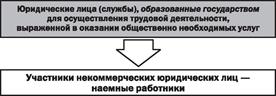

Мы рассмотрим только государственные некоммерческие юридиче-

ские лица, учреждённые для выполнения определённых общественных

задач (рис. 8). При смешанном финансировании и при осуществлении

адресных услуг по формированию человеческого капитала, оплата труда

работников в большей степени зависит от них самих, но также и от госу-

дарства, утверждающего расценки на оказываемые услуги.

Дата добавления: 2015-09-07; просмотров: 451;