ПРОЦЕССЫ СОЗДАНИЯ БЛАГ ДО ПОЯВЛЕНИЯ ЧЕЛОВЕКА 31 страница

Можно ли на том же основании (сталь производится) сделать какое-

либо заключение о характере производственных отношений и степени их

соответствия производительным силам? Нет. Металлургический комби-

нат действительно производит потребительскую стоимость, в данном слу-

чае — сталь нужного качества. Но какой ценой это достигается? Стоимость

произведенного товара от самого комбината зависит мало. Сталь — товар

мирового рынка, и цены на нее определяются мировой экономической

конъюнктурой. Что же зависит от металлургического комбината, точнее,

от людей, которые там работают? Очень многое. Существует показатель,

аккумулирующий в себе влияние различных факторов и отражающий

степень соответствия производственных отношений уровню развития

производительных сил. Таким показателем является доход, т.е. выручка

минус материальные затраты (Д = В - МЗ), и его производные, в част-

ности национальный доход на душу населения и степень доходности, т.е.

доля дохода юридического лица в выручке (СД = Д/В). Кстати, широко

используемый сегодня показатель «прибыль», как было показано в главе

6, не даёт возможности судить о степени совершенства производственных

отношений.

Однако это не означает, что невозможно каким-то другим способом

сделать заключение о степени соответствия производственных отноше-

ний уровню развития производительных сил.

Во-первых, данные о степени доходности можно получить косвенным

путём из действующей системы статистической отчётности.

Во-вторых, это можно сделать путём анализа самой системы произ-

водственных отношений и законодательства, регламентирующего пра-

вовое положение участников процесса производства, а также систем оп-

латы труда, применяемых на практике. Но для этого необходимо чётко

представлять себе, какой должна быть оптимальная система производ-

ственных отношений, чтобы иметь возможность сопоставить с ней дей-

ствующую.

В-третьих, это можно сделать на основании анализа динамики эко-

номического развития общества. В частности, плановые темпы развития

российской экономики, которые предлагало Правительство РФ на пер-

вое десятилетие XXI века (5—6% роста ВВП в год), означают стагнацию

экономики. А главной причиной стагнации как раз и является несовер-

шенство производственных отношений.

В любом случае, очень важно объективно оценить, насколько эффек-

тивно общество может использовать производительные силы, которыми

оно располагает.

Небольшой рост экономики на уровне 4—5% годовых должен происхо-

дить «сам собой», так как каждый из нескольких миллиардов участников

юридических лиц всегда стремится что-то сделать, чтобы получить боль-

ше денег. Если система производственных отношений стимулирует эконо-

мическое развитие, то фактические темпы роста без заметных усилий со

стороны организаторов могут составить 12—15%. Если же системы про-

изводственных отношений достаточно эффективны, какими для своего

времени были вторая модель хозрасчёта и арендные отношения, то тогда

за первый же год работы доход вырос в 1,4 раза, а за два года — удвоился.

Сказанное подтверждается и опытом Китая за последние 12—15 лет.

Экономика способна развиваться «сама», если для этого есть достаточ-

ные основания. В Европейском Сообществе 99,8% (!) всех юридических

лиц (19,3 млн.) имеют среднюю численность 5 человек. Значит, они сами

строят для себя такие производственные отношения, которые считают

нужными. По крайней мере, все достаточно одиозные явления, в частнос-

ти, в сфере финансовой деятельности, в ЕС имеют ограниченное примене-

ние.

К сожалению, в России в XXI веке действуют законоположения,

заимствованные один к одному из европейского опыта XX и даже XIX

веков, и большинство юридических лиц вынуждено руководствоваться

официальным законодательством.

1.3. Определение понятия «производственные отношения»

В каждом историческом периоде, кроме, возможно, первобытно-об-

щинного строя, общественно полезная деятельность разделялась на два

направления или две сферы.

1. Деятельность, связанная со сбором, добычей или созданием жиз-

ненных благ, которой занимается только часть общества, но в которой

создаётся источник жизнедеятельности всего общества, т.е. националь-

ный доход, — это сфера экономики. К экономике следует также отнести

сферу коммерческих услуг, в которой не создаётся новая стоимость, но

образуется доход за счёт оказания платных услуг (например, торговля

или сфера бытовых услуг) и науку.

2. Деятельность, признаваемая обществом необходимой, но не созда-

ющая источника своего финансирования, поскольку общество решило,

что данные услуги должны оказываться безвозмездно. Тех, кто осущест-

вляет трудовую деятельность в этой сфере, общество «содержит».

В современной терминологии деление на коммерческую и некоммер-

ческую сферы деятельности означает, что каждой из них должна соот-

ветствовать своя система производственных отношений. Однако для

современного уровня развития общества такое деление уже не отражает

специфику конкретного вида деятельности. Поэтому мы приведём более

детальную схему производственных отношений.

Деятельность, финансируемая государством, начиналась, практиче-

ски, с момента образования государства, и в ней было занято сравнитель-

но небольшое число людей. И число людей было небольшим, и уровень

оплаты труда той эпохи неизбежно отражал общий низкий уровень про-

изводительности труда. Поэтому принцип «содержания» для того време-

ни можно считать допустимым. Сегодня сфера некоммерческой деятель-

ности сопоставима по числу участников с коммерческой сферой, а иногда

даже превосходит её. К сожалению, система оплаты труда в сфере неком-

мерческой деятельности остается несовершенной. Преобладает не оплата

трудового участия, а «содержание» работника, что неизбежно снижает

производительность труда и в экономике в целом. Перестройка системы

оплаты труда в сфере некоммерческой деятельности — актуальнейшая

задача. Мешает этому только косность.

Производственные отношения, естественно, могут существовать толь-

ко между людьми и возникают только в том случае, если в процессе произ-

водства занято не менее двух участников (практически нижняя граница

числа участников является и нижней границей низового производствен-

ного подразделения — бригада, звено, отдел). Если в производстве заня-

ты два-три человека, личностный фактор может оказывать более сильное

воздействие, чем номинальная роль человека в системе производствен-

ных отношений. То же самое, даже с большим основанием, можно ска-

зать и о семейном предприятии, где главную роль играют семейные, а не

производственные отношения. В течение длительного исторического пе-

риода производственные отношения представляли собой неотъемлемую

часть семейных или реализовывались в форме специфических семейных

отношений (стрельцы и казачество в России). После перехода к товарно-

му производству произошло достаточно чёткое размежевание между се-

мейными, общественными и производственными отношениями.

Производственные отношения включают в себя различные виды от-

ношений, связанных с характером деятельности, в которой они возни-

кают.

1. Отношения, связанные с физическим образованием юридического

лица и созданием сложного капитала.

2. Собственно производственные отношения (назовём их «технологи-

ческими»), связанные с процессом создания новых товаров и услуг в сис-

теме данного юридического лица.

3. Отношения между юридическим лицом и участниками и между са-

мими участниками в вопросах деятельности юридического лица, их воз-

награждения за участие в трудовой деятельности и осуществления опре-

делённых социальных выплат.

Указанные направления образуют систему социально-трудовых отно-

шений между участниками юридического лица.

4. Имущественные отношения между участниками коммерческого

юридического лица, связанные с инвестиционными вложениями, кото-

рые наука и законодательство не признает и не учитывает.

5. Отношения, связанные с оказанием данному юридическому лицу

и его участникам со стороны других физических и юридических лиц

(поставщики, потребители, смежники, банки, вкладчики, физические и

юридические лица) различных услуг, в частности, путём продажи мате-

риальных средств или путём передачи денежных средств во временное

пользование, а имущества — в аренду.

Данный вид производственных отношений имеет место между участ-

никами процесса производства, с одной стороны, и лицами (физиче-

скими и юридическими), оказывающими участникам различные виды

услуг — с другой.

Согласно действующему законодательству один вид финансовых ус-

луг (передача денежной суммы и права ею пользоваться и распоряжаться)

выделен в особую категорию, приравненную к деятельности участников

юридического лица с одновременным лишением настоящих участников

всех принадлежащих им прав. Это экономическая ошибка имеет серьез-

ные последствия.

1.4. Участники производственных отношений

в коммерческом юридическом лице

Лица, связанные с деятельностью коммерческого юридического лица,

по экономической природе и по характеру деятельности объективно раз-

деляются на две группы, исходя из использования ими человеческого

и имущественного капитала (участники), или только обладания имуще-

ственным капиталом, в том числе денежным, право использования кото-

рым акционеры-вкладчики передают участникам. Но на практике при-

меняется другое деление:

- группа физических и юридических лиц, оказывающих юридиче-

скому лицу различные услуги, в том числе поставки энергии, материа-

лов, коммунальных услуг и т.п.;

- группа физических и юридических лиц (вкладчиков), оказавших

юридическому лицу финансовую услугу (передавших право пользовать-

ся деньгами), которой законодатель придал особое значение, назвав их

аакционерами, наделив их такими «правами», которые являются «естес-

твенными», а лица, ими обладающие, не могут ни «наделяться» ими, ни

«лишаться» их;

- группа физических лиц, использующих свой человеческий капитал

и имущество юридического лица (участники);

- группа физических лиц, использующих и свой человеческий капи-

тал, и свой денежный капитал, т.е. инвесторы (участники-вкладчики).

Фактически, групп только две: первая и вторая являются услугами,

для оказания которых используется только имущественный капитал, с

помощью которого невозможно создание новых благ и дохода, а третья и

четвёртая является участием. Такое деление на участников и неучастни-

ков отражает природу экономической деятельности.

Но экономическая наука и практика установили другое, ошибочное

деление на:

- лиц, оказавших юридическому лицу финансовую услугу, т.е. вло-

живших деньги;

- лиц, такой услуги не оказавших, в числе которых оказались и

большинство настоящих участников.

И хотя обладание деньгами объективно не влечёт за собой никаких

правовых последствий, кроме возможного обмена ценностями, именно

физических и юридических лиц (вкладчиков), оказавших юридическо-

му лицу финансовую услугу (передавших взаймы деньги), «по закону»

признали участниками, наделив их правом собственности на само юри-

дическое лицо, его производственные фонды и полученную продукцию,

а также правом участвовать в управлении юридическим лицом и самим

себе устанавливать дивиденды. Это объединило в одну группу участни-

ков и неучастников (инвесторов и вкладчиков), и, наоборот, разделило

участников, использовавших свой человеческий капитал, на лиц, име-

ющих имущественный капитал и не имеющих его, хотя от обладания

имущественным капиталом получение права на доход не зависит.

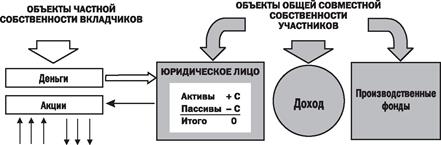

На рис. 1 представлена группировка физических лиц при товарном

производстве, сделанная на основании экономически несостоятельного

признака (обладания имущественным капиталом — вариант А) и эконо-

мически обоснованного признака (обладания человеческим капиталом и

использования и его, и имущественного капитала — вариант Б).

Современным законодательством роль «участников» присвоена ли-

цам, передавшим свой капитал юридическому лицу в виде ссуды, не

А — исходя из приоритета права «владеть»,

т.е. участвовать в оказании услуги

Б — исходя из приоритета права

«пользоваться и распоряжаться»,

т.е. участвовать в создании благ

| Участники- вкладчики |

| Участники | Инвесторы (участники-вкладчики) | Вкладчики |

| Условные обозначения: |

| п а |

| лицом |

| Рис. 1. Группировка физических лиц при товарном производстве: ошибочная (А) и правильная (Б) |

| Участники, которым должны быть предоставлены все права по управ- лению юридическим лицом |

| I Лица, | оказывающие | финансовую * услугу |

| Бесправные участники юридического лица |

| в Вкладчики, которым | предоставлено управ- | ление юридическим |

вступившим с юридическим лицом в трудовые отношения и не имеющим

соответствующей профессиональной подготовки для этого.

Кроме того, оказание инвестиционных услуг своему предприятию яв-

ляется естественной обязанностью каждого участника. И тогда привле-

кать внешних вкладчиков в большинстве случаев вообще не потребова-

лось бы. Передача имущества в аренду, выдача банковской ссуды, заем

или инвестиции — это различные формы одной и той же услуги — пере-

дачи прав пользоваться и распоряжаться в денежной или натуральной

форме, оплачивают которую настоящие участники юридического лица.

1.4.1. Стороны производственных отношений.

Говоря о сторонах производственных отношений, мы неизбежно за-

тронем вопрос о роли обладателей человеческого и имущественного ка-

питала, в осознании которой экономическая наука, а вслед за ней и за-

конодательство допустили серьёзные ошибки. В дальнейшем мы будем

всякий раз рассматривать вопрос, исходя из экономической природы

изучаемых явлений. Человек становится участником или лицом, оказы-

вающим услугу, не по решению законодательного органа, а в силу тех

действий, которые он фактически выполняет, и тех форм капитала, ко-

торые он при этом использует.

Сторонами производственных отношений являются:

- каждое отдельное физическое лицо, вступающее во взаимодействие

с другими участниками производственных отношений;

- группа физических лиц — участников, объединённых общими ин-

тересами в одном юридическом лице и образующих своим человеческим

капиталом это юридическое лицо;

- физические и юридические лица, оказывающие различные виды ус-

луг данному юридическому лицу;

- юридическое лицо, в лице своего руководящего органа само явля-

ющееся стороной взаимоотношений с другими юридическими и физиче-

скими лицами и с участниками, его образовавшими.

Отдельные физические лица, будучи участниками юридического

лица, могут иметь различные точки зрения. Действия, осуществляемые

от имени юридического лица, как правило, соответствуют официальной

точке зрения — результату принятия решения в соответствии с опре-

делённым регламентом.

1.4.2. Трудовые производственные отношения.

Понятие «трудовые производственные отношения» включает:

1. Технологический регламент, определяющий роль и место каждого

участника в процессе производства.

2. Иерархический регламент, определяющий соподчинённость участ-

ников процесса производства.

3. Правила трудового распорядка.

4. Методы регулирования общих экономических интересов. Система

наёмного труда обычно допускает независимость вознаграждения каж-

дого отдельного работника, хотя, экономически, это, обычно, не обосно-

вано. В коммерческой деятельности экономическая взаимозависимость

(«общий котел») неизбежна, хотя формально это часто не признаётся.

5. Общие социальные интересы всех участников данного юридиче-

ского лица.

6. Личностные взаимоотношения, возникающие между участника-

ми, находящимися в производственном контакте.

7. Взаимоотношения, возникающие в процессе реализации участни-

ками своих гражданских прав в сфере трудовых отношений.

8. Взаимоотношения в управлении сложным капиталом юридического

лица. Организационная структура юридического лица сама по себе поз-

воляет сделать заключение о характере производственных отношений и

степени их соответствия производительным силам. Возьмём, например,

механический цех, транспортное хозяйство и сборочный конвейер, дей-

ствующие в составе одного юридического лица. Для каждого подразделе-

ния пункты 1, 2 вышеуказанного перечня имеют мало общего. При самой

совершенной системе производственных отношений «общий котел», из

которого производится оплата участников, уже делает несовершенной

любую систему оплаты труда.

Группа трудовых отношений связана с такими формами деятельнос-

ти, где каждый участник выступает в качестве исполнителя «своей роли

в общем оркестре» и может испортить общий результат.

1.4.3. Имущественные отношения

между участниками юридического лица.

Принято считать, что имущественные отношения существуют только

между вкладчиками; между участниками юридического лица — только

трудовые отношения. Это не так. Имущественными отношениями связа-

ны и вкладчики, и участники, причём вторые — в значительно большей

степени, чем первые. Имущественные отношения вкладчиков носят сим-

волический характер: для образования сложного капитала нужны только

деньги, но не их собственник. После того как владелец вклада передал свой

имущественный вклад юридическому лицу, он становится не нужен.

Вкладчик получает от юридического лица финансовое обязатель-

ство — акцию, которой в дальнейшем он и владеет как объектом своей

частной собственности. Деньги, полученные от вкладчика, преобразу-

ются в производственные фонды, которые становятся общей совместной

собственностью участников, несущих обязанности по возврату кредито-

ру полученной денежной суммы.

В чём выражаются имущественные отношения участников?

1. В создании условий для профессионального использования своего

человеческого капитала (частная собственность участников).

2. В образовании юридического лица путём своего физического учас-

тия в его деятельности (общая совместная собственность участников).

3. В образовании инвестиционного фонда юридического лица.

4. В преобразовании инвестиционного фонда в производственные фон-

ды (общая совместная собственность участников).

5. В создании условий для профессионального использования произ-

водственных фондов и создания товаров или услуг (общая совместная собс-

твенность участников).

6. В погашении ссуд, полученных от банков или вкладчиков.

Продукция коммерческого юридического лица после реализации об-

разует выручку. Из выручки покрывается стоимость всех услуг, включая

и выплату дивидендов вкладчикам, платятся налоги, а остаток направля-

ется на выплату заработной платы. (В каком бы порядке ни осуществля-

лась выплата дивидендов, она в любом случае происходит из выручки.)

1.4.4. Имущественные отношения, связанные с оказанием

юридическому лицу различных услуг.

Ни одно юридическое лицо сегодня не может работать «автономно».

И лица, оказывающие услуги данному юридическому лицу, могут играть

исключительно важную роль. Это могут быть как физические, так и юри-

дические лица, и в любом случае они получают право на вознаграждение

за оказанную услугу, независимо от того, как участники юридического

лица воспользовались этой услугой. Но они не имеют права претендовать

на участие в управлении юридическим лицом, так как оказанные услу-

ги представляют собой фактически акт купли-продажи, но не акции, а

именно услуги.

Виды услуг можно разделить на две группы:

1) продажа конкретных благ: поставка сырья, материалов и энерго-

носителей, продажа услуг в форме предоставления транспорта, связи,

информации и банковского обслуживания;

2) передача прав: предоставление данному юридическому лицу права

в течение определённого времени пользоваться инвестициями, банков-

скими ссудами и арендованным имуществом.

Услуга первой группы оказана (материалы или энергия поставлены),

а время в объём услуги не входит. Услуга второй группы в момент оказа-

ния только начинается, причём её стоимость зависит и от объема услуги

и от продолжительности её использования.

Из видов услуг, оказываемых юридическому лицу, исторически вы-

делилась финансовая услуга — передача права пользоваться и распоря-

жаться денежным капиталом. Разумеется, это произошло не без участия

людей, оказывающих такие услуги, и в их интересах. Собственно гово-

ря, финансовая услуга ничем не отличается от любой другой, например,

обеспечения водой. Но совершенно искусственно этой услуге придан осо-

бый характер, что не только ущемило интересы миллионов физических

лиц, но и породило классовую борьбу, бушевавшую два века. И сегодня

ее отголоски еще слышны.

Законодатель просто отобрал законные права у настоящих участни-

ков и наделил ими сторонних физических и даже юридических лиц, прин-

ципиально не способных в чём-либо участвовать. Когда-нибудь «особая

роль» акционеров станет историческим недоразумением, но в современ-

ном мире такое положение пока сохраняется и, конечно, негативно вли-

яет на экономическое развитие общества.

| Рис. 2. Имущественные отношения по передаче права пользоваться и распоряжаться деньгами от вкладчиков к участникам |

Вкладчики передают свои денежные вклады и право пользоваться ими

и распоряжаться юридическому лицу. Так как чисто технически невоз-

можно осуществить передачу имущества несколькими собственниками

нескольким участникам, то участие юридического лица в этом процессе

неизбежно. Сначала юридическое лицо превращает частную собствен-

ность каждого вкладчика, обычно находящуюся в денежной форме, в об-

щую совместную собственность всех участников, а каждому вкладчику

выдается финансовое обязательство в форме акции. Потом денежная фор-

ма преобразуется в натуральную, образуя производственные фонды юри-

дического лица. Потом (или заранее) принимаются на работу участники,

обладающие нужными профессиональными навыками. Только после это-

го начинается производственный процесс, благодаря которому могут по-

явиться товары или услуги, а после их реализации — выручка. Наиболее

распространённый процесс имущественных отношений, связанный с обра-

зованием производственных фондов за счёт денег вкладчиков, показан на

рис. 2. Действующая экономическая теория и российское законодательс-

тво не упоминают о важнейшем имущественном акте передачи права поль-

зоваться и распоряжаться денежным капиталом: от вкладчиков — юриди-

Условные обозначения:

| S — денежные вклады (частная собственность вкладчиков);

| S — производственные фонды (общая совместная собственность участников);

4------------ финансовые обязательства (частная собственность вкладчиков).

Условные обозначения:

| S — денежные вклады (частная собственность вкладчиков);

| S — производственные фонды (общая совместная собственность участников);

4------------ финансовые обязательства (частная собственность вкладчиков).

|

ческому лицу и от юридического лица — участникам, благодаря которому

образуются две линии объектов собственности: финансовые обязательства

юридического лица, находящиеся в частной (возможно, в общей долевой)

форме собственности вкладчиков, и производственные фонды, находящи-

еся в общей совместной собственности участников юридического лица. Та-

кого документа не существует. Но бухгалтерских документов о принятии

денег от вкладчиков, документации, связанной с преобразованием денег

в имущество, и документа о зачислении участника в штат юридического

лица в качестве определённого специалиста вполне достаточно для фор-

мального подтверждения вышесказанного.

1.4.5. Выводы

1. Основной формой производственных отношений в современных юри-

дических лицах являются отношения, связанные с образованием сложно-

го капитала и использованием его для производства различных благ.

2. Физическое лицо, использующее природную энергию, производ-

ственные фонды юридического лица и свой человеческий капитал, яв-

ляется участником юридического лица и трудового процесса, в котором

создаются блага или услуги.

3. Участник юридического лица несёт основную нагрузку в сфере иму-

щественных отношений, используя свой человеческий капитал, имуще-

ственный капитал в виде производственных фондов юридического лица

и природную энергию (природный капитал).

4. Имущественная составляющая производственных отношений вы-

ражается в передаче вкладчиками, банком или арендодателем юриди-

ческому лицу (участникам) права пользоваться имущественным капита-

лом, который юридическое лицо преобразовывает в две группы объектов

собственности: финансовые обязательства перед лицами, оказавшими

финансовую услугу, и производственные фонды в натуре, принадлежа-

щие участникам.

5. Передача вкладчиками юридическому лицу своего права пользовать-

ся и распоряжаться имущественным капиталом так же, как аренда или

банковская ссуда, представляют собой услугу, которую те оплачивают.

6. Участникам коммерческого юридического лица принадлежит

само юридическое лицо, его производственные фонды и образующийся в

процессе производства доход.

2. ГЕНЕЗИС ПРОИЗВОДСТВЕННЫХ ОТНОШЕНИЙ

Генезис, т.е. образование и становление производственных отноше-

ний, мы будем рассматривать в разных экономических периодах разви-

тия общества (на рис. 3 представлены экономические периоды развития

человечества во временном соотношении).

Первобытно-общинная

экономическая система*

Тысячелетия

| -40-50 |

-6-5-4-3-2-10 1 2 3

* Границы первобытно-общинного строя и натурального хозяйства условны.

Рис. 3. Экономические периоды развития человечества

2.1. Производственные отношения

в период первобытно-общинного строя

В период первобытно-общинного строя производственные отношения

практически были тождественны социальным отношениям. Только после

общественного разделения труда, начавшегося уже на завершающем эта-

пе этой социально-экономической формации, материальное производство

стало не единственной сферой человеческой деятельности. Круг ее участ-

ников приобрёл определённую профессиональную специфику (земледе-

лец, скотовод, рыболов, ремесленник и т.д.).

Как ни парадоксально, но именно на начальной стадии своего суще-

ствования производственные отношения оказались наиболее совершен-

ными. Хотя никакого парадокса в этом нет. Производительные силы в

ту эпоху были по современным меркам ничтожны. Обеспечить себя ми-

нимумом благ небольшие сообщества людей могли, лишь оптимально ис-

пользуя «общественные производительные силы», т.е. самого человека.

Оптимальность первобытной системы производственных отношений оп-

ределялась следующими объективными обстоятельствами.

1. «Технологический регламент» полностью учитывал естественные

способности участников, каждый из которых должен был заниматься

тем, что он умел делать лучше остальных. В современных условиях та-

кой «оптимум» недостижим, в частности, из-за большого числа членов

сообщества и большого числа выполняемых работ.

2. Иерархические отношения в конкретных трудовых процессах оп-

ределялись естественными способностями человека. На охоте главным

был самый опытный охотник, на рыбной ловле — самый опытный ры-

бак, в военном деле — самый опытный военачальник.

3. Каждый участник был вынужден в полной мере использовать свой

трудовой и интеллектуальный капитал (т.е. принцип «по способностям»

невольно претворялся в жизнь под давлением внешних обстоятельств —

стремления выжить). Существовал и начальный имущественный капи-

тал в виде копья, топора или дубины. Конечно, никому не могло прийти

в голову, что владелец дубины может иметь больше прав, чем обладатель

интеллекта.

4. Кого считать участником, а кого нет — такая «проблема» просто не

возникала. А определить степень участия в процессе, происходившем у

всех на глазах, было нетрудно.

5. Распределение того, что имели, происходило «в меру участия».

Чего не имели, то, в отличие от наших дней, и не пытались распределять.

Вероятнее всего, «мера участия» учитывала не просто выполненную ра-

боту в конкретном процессе добычи блага, но и во всей общественно по-

лезной деятельности.

Дата добавления: 2015-09-07; просмотров: 502;