ПРОЦЕССЫ СОЗДАНИЯ БЛАГ ДО ПОЯВЛЕНИЯ ЧЕЛОВЕКА 26 страница

Наряду с показателем, характеризующим совокупные материальные

затраты, представим характеристики производственного процесса с точ-

ки зрения фондоёмкости, энергоёмкости и материалоёмкости.

2.3.8. Фондоёмкость и фондоотдача (Ф).

Фондоёмкость (Ф) — это отнесенная к выручке В стоимость финан-

совой услуги (дивидендов) ФУ, которая выражается в передаче юриди-

ческому лицу денежного капитала, или стоимость арендной платы за ис-

пользование юридическим лицом основных производственных фондов.

Фондоёмкость Ф = ФУ/В показывает, какую долю в общей стоимости

произведенной продукции составляет финансовая услуга вкладчиков.

Можно взять и обратный показатель, назовём его «фондоотдача»

(ФО), который определяется выражениями ФО = Д/ФУ или ФО = В/ФУ.

Для определения фондоотдачи часто используется другой показатель

(ФО = В/Сфо), определяемый как частное от деления годовой выручки

В на стоимость основных производственных фондов Сфо. Однако в этом

выражении годовая выручка сопоставляется со стоимостью основных

производственных фондов, которые действуют в течение нескольких лет,

что экономически некорректно. Кроме того, сам термин «фондоотдача»

тоже экономически некорректен, так как позволяет считать, что доход

создаётся основными фондами, а не за счёт расхода природной и челове-

ческой энергии, как это происходит на самом деле.

2.3.9. Энергоёмкость (Э).

| 2.3.10. Материалоёмкость (М). Материалоёмкость (М) — это отношение собственно материалов (предметов труда) к стоимости произведенных товаров. |

|

По аналогии с фондоёмкостью энергоёмкость (Э) мы определяем как

отношение стоимости энергозатрат (ЭЗ) к выручке юридического лица.

Как показано в разд. 3.3.6, стоимость энергозатрат входит в состав сово-

купных материальных затрат.

|

То, что мы говорили о показателе СтМЗ, в полной мере относится и к

показателю М, тем более что в снижении материалоёмкости, в отличие

от показателя СтМЗ, заинтересованы все категории участников юриди-

ческого лица. Следует отметить следующую взаимозависимость показа-

телей СтМЗ, Ф, Э, М: степень совокупных материальных затрат равна

сумме фондоёмкости, энергоёмкости и материалоёмкости:

СтМЗ = Ф + Э + М.

2.4. Прочие показатели

2.4.1. Заработная плата.

Заработная плата (ЗП) — это вознаграждение, которое получает

участник юридического лица за то, что использовал свой человеческий

капитал для выполнения уставных задач юридического лица. Заработ-

ная плата может быть почасовой, помесячной, годовой. В других главах

мы рассматриваем заработную плату в разных аспектах, поэтому ограни-

чимся только ее упоминанием.

2.4.2. Амортизационные отчисления.

Традиционно амортизационные отчисления (АМО) рассматриваются

как затраты, связанные с использованием основных производственных

фондов, и включаются в себестоимость продукции, чтобы таким обра-

зом «автоматически» войти в состав будущей цены. Целесообразность

осуществления АМО не вызывает сомнений. Но по своей экономической

природе эти затраты не связаны с использованием имеющегося оборудо-

вания, как арендная плата, дивиденды или выплата процентов банку за

полученную ссуду, и не представляют собой прямые затраты, связанные

с эксплуатацией оборудования. Экономически АМО — это часть полу-

ченного дохода, которую юридическое лицо резервирует, чтобы исполь-

зовать на капитальный ремонт или новое строительство.

В соответствии с действующей практикой образования АМО представ-

ляют собой инвестиции, образуемые за счёт полученной выручки.

При осуществлении бухгалтерских проводок экономически коррект-

но, чтобы все инвестиционные затраты, сделанные за счёт общих средств

юридического лица, имели адресную принадлежность конкретным участ-

никам в форме полученного ими финансового обязательства юридичес-

кого лица. Впрочем, последовательность операций не столь важна.

2.4.3. Минимальный размер оплаты труда (МРОТ).

В России роль этого показателя явно недооценивается. Поэтому срав-

ним действие МРОТ на развитие экономики в России и в США. Прежде

всего, поражает несопоставимость этих показателей в рассматриваемых

странах. Ещё не так давно МРОТСША был равен 100 МРОТРОССИИ, но и се-

годня (имеется в виду 2006 год) МРОТ в США соответствует примерно

15 МРОТ в России, хотя прожиточный минимум, которому, как принято

считать, должен соответствовать МРОТ, не может отличаться на порядок.

Однако более показательны иные соотношения. На протяжении ряда лет

МРОТ в США составлял примерно 60% к величине ЛРСД (личного рас-

полагаемого совокупного дохода). В России он долгое время находился

на уровне 0,01—0,02 ЛРСД и только после повышения (в 2008 году) стал

равен 0,2 ЛРСД. В данном случае более важно соотношение оплаты труда

и МРОТ, а не только величина последнего. Соотношение, существующее

в России, лишает этот показатель всякого смысла. Такой уровень оплаты

нельзя считать «гарантией» от чего бы то ни было, тем более что даже

такой «минимум» никто не обеспечивает.

В США уровень минимальной оплаты труда не связан с прожиточным

минимумом, а устанавливается законодательно как норматив распределе-

ния дохода и норматив экономической эффективности. Поскольку диви-

денды в США, как и во всём мире, выплачиваются из дохода, а не относят-

ся на материальные затраты, как это следовало бы сделать, государство,

фиксируя соответствующий уровень минимальной оплаты труда, факти-

чески законодательно определяет приемлемый для общества норматив

распределения дохода меду участниками и вкладчиками. Общество обязы-

вает предпринимателя отдать из дохода наемным работникам столько,

сколько следует по установленному нормативу, а на прибыль взять остав-

шуюся часть дохода, заплатив из нее еще и налоги. В России считается, что

налоги на юридическое лицо тоже оплачивает предприниматель. Юриди-

ческое лицо действительно платит налог, но главный вопрос — за чей счёт?

— остаётся открытым, так как отсутствует основной этап распределения

дохода на уровне предприятия. В США государство оставляет предприни-

мателю для получения желаемой прибыли только один путь — обеспечить

максимальную эффективность производственного процесса и рост дохода.

Поэтому максимум прибыли равнозначен максимуму дохода. Минималь-

ный размер оплаты труда — действительно важнейший элемент американ-

ской системы производственных отношений, и, прежде всего, — барьер

против бесхозяйственности (не обеспечиваешь принятый уровень оплаты

труда — не берись за дело и уступи место тем, кто может его обеспечить).

Он же — гарантия против серьезных злоупотреблений при распределении

дохода между работниками и собственниками, которые, наверное, имели

бы место, если бы этот важнейший социальный процесс был пущен на са-

мотек, как это происходит сейчас в России.

В России уровень экономической эффективности производства на

подавляющем большинстве предприятий, в том числе почти на всех го-

сударственных, таков, что прибыли вообще не должно быть. Установ-

ленный законодательно МРОТ оправдывает фактическую убыточность

предприятий, не разоряющихся только потому, что заработная плата на-

емных работников занижена в несколько раз, а МРОТ служит юридиче-

ским обоснованием эксплуатации их труда.

В российском обществе очень распространена точка зрения, что банк-

ротство — это катастрофа. Российские государственные деятели стремят-

ся (разумеется, за счёт налогоплательщиков) не допускать такой «катас-

трофы» и даже гордятся своими усилиями в этом направлении. На самом

деле банкротство — это неизбежный спутник конкуренции и, в первую

очередь, показатель несостоятельности руководства предприятия, а так-

же процесс экономического самоочищения, благодаря которому и проис-

ходит экономический прогресс.

В российских условиях МРОТ может обрести экономический смысл,

если его размер будет соответствовать, примерно, 60-70% от ЛРСД, как

это имеет место в США.

3. ДОХОД КАК ОСНОВНОЙ ПОКАЗАТЕЛЬ

ОБЩЕСТВЕННОГО ПРОИЗВОДСТВА

3.1. Обеспечение основной цели

производственной деятельности

Вопрос об основном показателе, определяющем цель деятельности

предприятия, исключительно важен, так как на этом показателе осно-

вана система производственных отношений на предприятии. Основной

показатель определяется не чьим-то волеизъявлением, а лишь эконо-

мической природой производственного процесса. Цель каждого челове-

ка, участвующего в процессе производства собственным интеллектом,

трудом или капиталом, — получить средства для своей жизнедеятель-

ности. Эту же цель преследует российское и любое другое государство,

провозгласившее себя социальным. Ничего нового эта цель не содержит,

поскольку определяется самой природой человека. Даже советское госу-

дарство провозглашало «максимальное удовлетворение постоянно рас-

тущих материальных и духовных потребностей трудящихся». Правда,

как оказалось, эта цель значительно успешнее реализовывалась именно

в капиталистическом обществе, где на практике для множества мелких

самостоятельных собственников доход является, фактически, тем пока-

зателем, по которому они и работают.

Единственным показателем, соответствующим объективной

цели трудовой деятельности, способным увязать интересы отдель-

ного участника с интересами всех участников юридического лица и

общества в целом и представляющим собой измеритель экономи-

ческой эффективности процесса производства, является доход на

уровне юридического лица, а на общегосударственном уровне — на-

циональный доход.

3.2. Доход как натурально-стоимостный показатель

Экономика сочетает различные сферы деятельности, имеющие оди-

наковую экономическую и физическую природу (обязательное финанси-

рование и обязательное использование сложного капитала), но разные

конкретные цели. В разных сферах деятельности используются разные

формы производственных отношений и, соответственно, разные формы

финансирования.

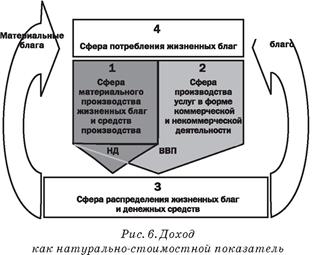

|

л В сферах, связанных

с созданием и потребле-

у/иверсКпьное нием жизненных благ,

обозначенных на рис. 6

как 1, 2, 3, 4 действуют

физические и физиологи-

ческие законы, объектив-

ные и неподвластные че-

ловеку. Человек, познав

эти законы, может лишь

использовать их в своих

целях. В сфере распреде-

ления (3) используются

понятия, порождённые

человеческим сознанием

и действующие только

в нем (справедливость,

стоимость, право, обязанность и т.п.), и человек в пределах этой сферы

«свободен» в своих действиях. Но это «свобода» пассажира в купе поезда.

Рассматривая процесс создания и распределения дохода только на основе

«позитивного права», мы лишаем себя возможности во всей полноте осоз-

нать его уникальную роль как единственного показателя, обеспечивающе-

го увязку «универсального блага» — основного сегодня предмета распре-

деления благ, с источником, обеспечивающим образование этого блага.

Даже на схеме, при всей ее символичности, видно, насколько сложен

процесс распределения. Этот процесс можно более или менее успешно

осуществлять, только используя соответствующий измеритель, как на

микро-, так и на макроуровне. Ни заработная плата, ни дивиденды, ни

социальные выплаты, ни налоги, будучи формами применения универ-

сального блага, не пригодны для решения этой задачи. А прибыль вооб-

ще не является ни начальным, ни конечным этапом процесса распреде-

ления. Также хорошо видно, что теряет общество, не используя «доход»

как натурально-стоимостный показатель. Когда мы пытаемся подменить

показатель НД показателем ВВП, прибавляя к благам, созданным в сфе-

ре 1, ещё и блага, создаваемые в сфере 2, то в результате мы занимаем-

ся распределением несуществующих благ, так как блага, создаваемые в

сфере 2, потребляются в момент их создания. Тем не менее, распределе-

ние несуществующих благ происходит постоянно.

3.3. Доход как экономический показатель

Природу показателя «доход» мы уже рассмотрели. Ответим на неко-

торые частные вопросы. Термином «доход» в экономической литературе

нередко обозначаются любые экономические поступления, которые по-

лучает хозяйствующий субъект. Однако на практике денежная сумма,

полученная от реализации продукции, является не доходом, принадле-

жащим участникам данного юридического лица, а, как правило, общей

стоимостью товара или услуги, т.е. выручкой, за счёт которой юридиче-

ское лицо расплачивается с поставщиками услуг. Даже авторы ГК РФ не

избежали ошибки. Статья 136 ГК РФ озаглавлена «Плоды, продукция,

доходы», хотя экономическим эквивалентом плодов и продукции явля-

ется не доход, а выручка. Мы используем термин «доход» только в одном

смысле:

доход — это экономический результат любого процесса, в котором

создаются блага в форме товаров или услуг; доход определяется как

разность между полученной выручкой и материальными затратами:

Д = В - МЗ.

Фактически та масса натуральных благ, которые производит общество

в сфере 1 (см. рис. 6), образует единый натуральный фонд, соответствую-

щий национальному доходу (Онд). Все услуги, оказываемые в некоммер-

ческой деятельности и в сфере коммерческих непроизводственных услуг,

в том числе и в финансовой деятельности, оплачиваются из этого фонда,

объём которого от операций в сфере услуг не увеличивается. Объём добав-

ленной стоимости, образованный в сферах 1 и 2, учитывается показателем

ВВП, хотя объем «добавленных благ» учитывается показателем СД.

Созданию различных благ в той или иной мере способствует множе-

ство физических и юридических лиц, оказывающих различные услуги

(финансовые, транспортные, информационные, поставку материалов и

энергоносителей и т.п.) юридическому лицу — производителю товаров

и услуг. Хотя они не связаны с ним трудовыми отношениями и не несут

ответственности за его деятельность. Однако из выручки данного юриди-

ческого лица образуется также и выручка множества других физических

и юридических лиц, способствовавших созданию товаров и услуг. Имен-

но эти услуги и образуют совокупные материальные затраты в выраже-

нии Д = В - МЗ.

Все физические лица, применяющие свой человеческий капитал для

создания продукции и услуг юридического лица, создают выручку (а,

значит, и доход), но получают за своё участие не в меру образованной вы-

ручки, а в меру оставшегося дохода.

Все физические и юридические лица, оказывающие юридическому

лицу услуги, в том числе и вкладчики имущественного капитала, помо-

гают создать выручку, и получают за оказанную услугу вознаграждение

согласно достигнутой и официально оформленной договорённости.

Отдельные составляющие сложного капитала образуют «свою» ста-

тью затрат, но это не даёт оснований делить полученный доход на создан-

ный за счёт природной энергии, за счёт имущественного капитала и за

счёт человеческого капитала. Все блага создаются только за счёт природ-

ного капитала. Из того факта, что за солнечную энергию человек ничего

не платит, не следует, что эта энергия не участвует в создании множества

всевозможных благ, просто человек не несет затрат на её «добычу».

3.3.1. Доход как противозатратный показатель.

При неизменной выручке величина дохода зависит от материальных

затрат. Материальные затраты определяются эффективностью процесса

производства, которая, в свою очередь, является функцией человеческо-

го интеллекта. Но в отличие от ценовой конъюнктуры, от производителя

часто не зависящей, уровень материальных затрат как важнейшая ха-

рактеристика эффективности процесса производства зависит от произво-

дителя сильно, и каждый работник, получающий «от дохода», напрямую

заинтересован в их снижении. В этом и состоит важная роль дохода как

противозатратного показателя — в возможности эффективно влиять на

уровень материальных затрат.

К сожалению, современная экономика явно недооценивает огромных

возможностей воздействия через сознание каждого непосредственного

участника процесса производства на уровень материальных затрат. Если

поставить оплату труда в прямую зависимость от дохода, то работа по

доходу становится противозатратным механизмом без всяких дополни-

тельных условий.

3.3.2. Чему соответствует понятие «национальный доход»?

Довольно трудно разграничить жизненные блага на те, без которых че-

ловек просто не может существовать (например, пищевые продукты), и те,

без которых можно сравнительно легко обойтись. Духовные блага вообще

не поддаются подобному разделению. Тем более что одни и те же духовные

блага одним человеком воспринимаются как баловство, а другим — как

важнейшая жизненная потребность, ради удовлетворения которой он мо-

жет пожертвовать любыми материальными благами. При этом следует

учитывать относительность любых определений, применяемых в сфере

жизнедеятельности. Необходимое для одного является желательным для

другого и ненужным для третьего.

Жизнедеятельность современного человека предполагает по-

требление обязательного минимума жизненных благ (и, соответ-

ственно, расхода какой-то суммы денежных средств), необходимого

для удовлетворения его материальных физиологических и немате-

риальных духовных потребностей.

В то же время стоимостная оценка духовных или интеллектуальных

ценностей вряд ли возможна. Например, человек окончил школу, уни-

верситет или курсы. В процессе обучения были созданы определённые

нематериальные блага — знания, которыми стал обладать ещё один

член общества. Общество стало духовно, интеллектуально богаче. По

существу, это тоже рост национального дохода, так как благодаря этому

увеличился совокупный человеческий капитал, т.е. возросли реальные

факторы производственного процесса. Если общество создало новые

производственные фонды, т.е. пассивную составляющую производи-

тельных сил, мы совершенно обоснованно считаем, что оно стало бога-

че (на стоимость фондов минус материальные затраты на их создание).

Если же вырос человеческий капитал (человек стал обладателем знаний

и способностей, которых ранее не имел), то с ростом национального до-

хода мы это не увязываем. Вероятно, правильно делаем. Оценить чело-

веческий капитал в рублях или в иной валюте не представляется воз-

можным, так как он неотчуждаем и не является товаром, а, кроме того,

любой капитал, в том числе и имущественный, имеющий стоимостное

выражение, — лишь потенциальное богатство. Реальная его ценность

полностью определяется эффективностью его использования, которая

может быть и нулевой.

Подсчитать «новую стоимость» (национальный доход) мы реально

можем только в сфере материального производства, а наилучший

способ для этого — суммирование доходов, полученных всеми юри-

дическими лицами, занятыми в сфере материального производства

и производственных услуг.

3.3.3. Ошибки в учёте показателя «доход»

и других показателей в России.

Насколько понятие «национальный доход» соответствует понятию

«новая стоимость»? Чтобы какой-то показатель чему-то полностью соот-

ветствовал, требуются определённые усилия по отработке системы ста-

тистического учёта, в том числе и учёта показателей, с искомым непос-

редственно не связанных. Разделение производственных услуг и услуг

непроизводственного характера тоже требует специальных форм учёта,

которых пока не существует. Налог на добавленную стоимость (НДС) вы-

плачивается из суммы, формально не учитываемой юридическим лицом

в составе выручки, а, следовательно, и в составе дохода, что уменьшает

национальный доход на эту сумму. Амортизационные отчисления счита-

ются затратами (а это использование дохода для инвестиционных целей),

а дивиденды выплачиваются из прибыли, хотя это оплата оказанной ак-

ционерами финансовой услуги и должна рассматриваться как матери-

альные затраты.

На примере НДС покажем, как ошибочная методология его подсчёта

влияет на качество учёта таких показателей, как выручка, доход и при-

быль.

Обозначим показатели и их конкретные соотношения (по действую-

щей методике их учёта):

выручка: В;

доход: Д = 0,5В;

заработная плата: ЗП = 0,5Д = 0,25В;

прибыль: П=Д - 1,24 ЗП = 0,5В - 1,24 • 0,25В = В(0,5 - 0,31) = 0, 19В.

Примечание. Мы использовали действующую систему исчисления

прибыли, согласно которой социальные отчисления (24% от величины

заработной платы на тот момент) включаются в себестоимость, хотя по

своей экономической природе это обычный социальный налог, который

должен выплачиваться из прибыли или из дохода.

Если считать, что НДС облагается доход юридического лица, как это

следует из Налогового кодекса РФ, то наши учётные показатели должны

иметь другой вид. Обозначим действительную величину рассматривае-

мых показателей как В', Д', П', ЗП' = ЗП. Строго говоря, налог на добав-

ленную стоимость должен называться своим именем — налог с продаж.

В' = В + 0,2В = 1,2В (принимаем НДС = 0,2 выручки);

Д' = Д + 0,2В = 0,5В + 0,2В = 0,7В;

П' = П + 0,2В = 0,19В+ 0,2В = 0,39В.

Если подлинной величине соответствуют показатели В ' , Д ' , П ' , ЗП, то

действующая система показателей приводит к следующим погрешностям:

B=J_ = 0,83; А = М = о,714; ^ = «£„0,5.

В' 1Л Л 0,7 п' 0,39

Таким образом, ошибка действующей системы учёта НДС для

принятых соотношений В, Д, П составляет: по выручке — 17%, по

доходу — 28,6%, по прибыли — 50%. Если степень доходности принять

меньше 0,5, то величина ошибки увеличится. Эта ошибка носит систем-

ный характер и при желании может быть учтена.

В результате мы сегодня не имеем показателя, который соответство-

вал бы понятию «новая стоимость» с точностью, которая могла быть до-

стигнута на уровне современной статистической отчётности без её допол-

нительного усложнения.

Учёт национального дохода тоже оставляет желать лучшего. Возьмём

все тот же пример с ценами на нефть. Из-за чисто конъюнктурного роста

цен на нефтепродукты доход нефтедобывающих и нефтеперерабатываю-

щих предприятий может искусственно возрасти в три—пять раз. В ре-

зультате в общем доходе юридического лица можно выделить составля-

ющую Де (доход естественный), действительно соответствующую новой

стоимости, и составляющую Дк (доход конъюнктурный, т.е. вызванный

сиюминутной конъюнктурой реализации). Причём Дк может иметь и от-

рицательное значение, как это было в 1998 году и стало одной из причин

знаменитого дефолта. Таким образом, Д = Де + Дк.

Наиболее совершенный учёт в России осуществляется для налогооб-

ложения, чем можно воспользоваться и для определения национального

дохода, используя данные по уплате налога на добавленную стоимость.

Правда, разделять сферы получения налога на сферу производства и сфе-

ру непроизводственных услуг, а также учитывать различия по ставкам

НДС придётся всё равно.

Разработка системы правильного статистического учета новой стоимос-

ти, которая создаётся в обществе в процессе производства и является объ-

ективным пределом того, что общество реально может потребить, — важ-

нейшая общественная задача, которая пока ещё обществом не осознаётся.

В то же время следует отметить, что хотя понятия «доход юридического

и физического лица, полученный в сфере материального производства и

производственных услуг», и «национальный доход» при существующей

системе их учета не являются идеальными измерителями новой стоимос-

ти, они в наибольшей степени этому соответствуют и подходят для практи-

ческого использования.

3.3.4. Какой показатель является важнейшим

в современной экономике?

Переход экономики на новый показатель «доход» является и эконо-

мической, и политической задачей. При этом политические факторы

явно преобладают над экономическими. Что значит признать особую

роль показателя «доход»?

Во-первых, придётся согласиться, что в экономике объективно суще-

ствуют инвестиционный процесс, процесс производства, процесс реали-

зации и процесс распределения, и, соответственно, участники всех этих

процессов. Придётся признать участниками процесса производства всех

физических лиц, использующих свой интеллектуальный и трудовой капи-

тал, а не обладателей имущественного капитала, как это делается сегодня.

Ведь и сами процессы, и их участники объективно существуют, т.е. нужно

просто признать очевидное. Обладатели имущественного капитала тоже

являются участниками, но не процесса производства, а одной из разновид-

ностей услуг (инвестиции, банковская ссуда, аренда). При этом нормально

работающее коммерческое предприятие вообще может обходиться без ис-

пользования внешних источников инвестиций, так как участие в инвести-

ционном процессе является естественной обязанностью каждого участни-

ка коммерческого юридического лица. Не хочешь участвовать — поступай

на работу в некоммерческое юридическое лицо.

Во-вторых, придется вводить оценку имущественного, трудового и

интеллектуального вкладов. Не оценку стоимости капитала, что и не

требуется, а именно стоимости «вклада», т.е. объективного результата

использования капитала, что, в первую очередь, необходимо для облада-

телей интеллектуального вклада, пока никак не оцениваемого.

В-третьих, придется признать, что и тезис К. Маркса (капиталист

просто присваивает результаты труда рабочих), и тезис современной эко-

номики (все результаты производственного процесса принадлежат соб-

ственникам капитала) в равной степени необоснованны и абсурдны.

Признание дохода основным показателем является одним из главных

условий повышения эффективности современного экономического про-

цесса. Возможно, такое признание пока не решит всех вопросов. Однако

на данном этапе более важным представляется «обратный» тезис:

без использования понятия «доход» невозможно эффективное функ-

ционирование всей экономической системы.

Нет экономических факторов, препятствующих признанию показате-

ля «доход». Но существуют морально-психологические факторы. Любо-

му человеку трудно, а экономисту трудно вдвойне признать показатель,

на который он «молился» всю жизнь, (прибыль) фетишем, лишённым

экономического содержания. Хотя и небесполезным в руках тех, кто

умеет с ним обращаться.

Использование показателя «доход» становится чисто российской

проблемой. На Западе прибыль является не столько оценочным пока-

зателем, сколько инструментом для получения высоких дивидендов. А

если большинство вкладчиков юридических лиц являются инвесторами

(т.е. участниками), действующий механизм выплаты дивидендов из при-

были позволяет, уменьшив прибыль, искусственно ограничить и величи-

ну дивидендов.

Кроме того, задача внедрения показателя «доход» в низших струк-

турных подразделениях юридического лица — не простая для России

задача — в структурах МСП, которых в ЕС 19 млн., а в США 15 млн.,

просто не существует, так как нет никаких структурных подразделений.

Используя показатель ВВП, предусмотренный статистической отчётнос-

тью, и неизбежно выплачивая заработную плату только в меру получен-

ного дохода, эти МСП уже давно работают по системе производственных

отношений, которая не только не имеет ничего общего с российской, но и

не всегда следует их собственному законодательству.

А ведь Россия имеет (пусть и кратковременный — около двух лет)

опыт работы по доходу в промышленной сфере («вторая модель хозрасчё-

та» и «организации арендаторов»). Этот опыт недооценивается, хотя он

почти везде («почти» мы используем для перестраховки) показал боль-

шие преимущества работы по показателю «доход». Удвоение ВВП — за-

дача, поставленная президентом перед современной российской эконо-

микой на десятилетие, — для тогдашних юридических лиц была просто

текущим результатом их двухлетней работы.

То, что показатель «доход» имеет, практически, неограниченное мо-

билизующее и организующее значение, показывает и пример колхозов,

которые всегда работали по доходу. Несмотря на то, что выручка колхозов

искусственно занижалась в 3-4 раза из-за цен на сельхозпродукцию, ко-

торые устанавливало государство, 5-10% из них (так называемым «кол-

хозам-миллионерам») могли в советские годы позавидовать и работники

привилегированных оборонных предприятий. Кстати, преобразовывать

колхозы в ЗАО, ОАО или ООО не было никакой необходимости. Эконо-

мически колхозная система полностью вписывается в систему товарного

производства. Хотя из огромного числа колхозов сохранились единицы,

но эти единицы и сегодня могут служить примером правильной органи-

зации труда и заботы о человеке, например, колхоз им. Фрунзе Белгород-

ской области.

Дата добавления: 2015-09-07; просмотров: 498;