Метод разбивки на компоненты

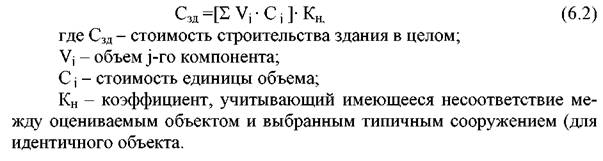

Метод разбивки по компонентам отличается от сметного тем, что стоимость всего здания рассчитывается как сумма стоимостей его отдельных строительных компонентов: фундаментов, стен, перекрытий и т.п. Стоимость каждого компонента получают исходяиз суммы прямых и косвенных затрат, необходимых для устройства единицы объема по формуле:

Этот метод используют показатели затрат по отдельным компонентам здания, включая их установку (затраты на производство земляных работ, монтажных, отделочных и т. д.).

Поэлементный метод предполагает нахождение стоимости отдельных компонентов объекта недвижимости на единичной основе (затраты на производство земляных работ, фундамент, стены, кровлю и т.д.), а затем их суммирование. Например, предположим, что затраты на 1м2 внешней стены равны 2,00 долл., и включают 1,00 долл. за кирпичи, 0,25 долл. за раствор, 0,25 долл. за штукатурку и 0,50 долл. за рабочую силу. Затем 2,00 долл. умножаются на площадь поверхности стены, что даёт стоимость строительства стены. Тот же метод может быть использован для пола, крыши, водопровода и т. д. Часто нужны единовременные дополнительные суммы на оплату отопительного, водопроводного оборудования и прочих, неотделимых от объекта принадлежностей. Могут так же потребоваться поправки на вознаграждение архитектору, выплаты процента в период строительства, страховку и другие накладные расходы строителя.

Существуют следующие варианты данного метода:

Ø метод субподряда;

Ø разбивки по профилю работ;

Ø выделенных затрат.

Метод субподряда основывается на признании того факта, что строитель обычно нанимает субподрядчиков для выполнения, по крайней мере, части работ. При этом методе делается попытка определить стоимость воспроизводства объекта путём сложения затрат по всем субподрядчикам. Субподрядчики могут быть наняты для рытья котлована, строительства фундамента, кирпичных работ, прокладки водопровода и т. д.

Метод разбивки по профилю работ сходен с предыдущим. Это может быть оплата работ выполненных плотниками, каменщиками, водопроводчиками и т. д.

При методе выделенных затрат различные компоненты здания оцениваются по стоимости строительства на квадратный или кубический метр, затем эти оценки суммируются. Компоненты могут включать фундаменты, рамы, крыши и т. д. Все эти варианты метода сравнительной оценки требуют внесения единовременных поправок на неотделимые от объекта принадлежности и косвенные затраты.

Для расчета величины базисной стоимости и для внесения поправок в этот показатель используются Сборники укрупненных показателей восстановительной стоимости зданий и сооружений для переоценки основных фондов, разработанные ведущими проектными институтами министерств и ведомств и утвержденные Госстроем СССР 14.07.1970 г. (УПВС) или Укрупненные показатели стоимости строительства (УПСС), разработанные ведущими проектными институтами министерств и ведомств, прошедшие экспертизу в ЦНИИЭУС и согласованные с Госстроем СССР.

Сборники УПВС составлены в ценах и нормах, введенных с 1 января 1969г. Общая часть УПВС определяет методику расчета стоимости с использованием сборников, вводит систему поправок к базисному показателю. Сборники УПВС зданий и сооружений состоят из 37 частей, сгруппированных по отраслям народного хозяйства и промышленности или по видам зданий и сооружений, имеющимся во многих отраслях народного хозяйства, и содержат восстановительную стоимость 1м 3 строи тельного объема зданий или 1 км трубопровода, 1 км автомобильной дороги, 1 т емкости склада, 1 м 2 площади стенда, 1 м3 фундамента и т.д. в зависимости от их назначения, конструкции, капитальности, благоустройства, размера и расположения в том или ином территориальном поясе с учетом климатического района, указанного в технической части Сборника.

Восстановительная стоимость указанных укрупненных показателей включает все прямые затраты, накладные расходы, плановые накопления, а также общеплощадочные расходы по отводу и освоению строи тельного участка, стоимость проектно-изыскательских работ, затраты, связанные с производством работ в зимнее время, затраты по сдельно-премиальной системе оплаты труда, стоимость содержания дирекции строящегося предприятия, убытки от ликвидации временных зданий и сооружений, расходы по перевозке рабочих на расстояние свыше 3 км при отсутствии коммунального транспорта, расходы по выплате работникам строительно-монтажных организаций надбавок за передвижной характер работ и др. Сборники укрупненных показателей восстановительной стоимости зданий и сооружений определенной отрасли народного хозяйства или промышленности включают данные по зданиям и сооружениям, являющимся специфическими для данной отрасли.

Сборники укрупненных показателей стоимости строительства – это выжимка из сводного сметного расчета стоимости строительства конкретного объекта данной отрасли. Показатели составлены в ценах базового региона (например Московской области) и включают все прямые затраты, накладные расходы и плановые накопления в уровне сметных норм и цен 1984 г.

Преимущество использования сборников УПВС и УПСС – в хорошо отработанной информации об объектах аналогах , укрупненных показателях восстановительной стоимости и стоимости строительства, прошедшей отраслевую и межведомственную техническую и стоимостную экспертизу. Указанные укрупненные стоимостные показатели предусматривают четко оговоренный круг учитываемых затрат и не содержат элементов двойного счета.

Для перехода от цен 1969 г. к уровню сметных цен 1984 г. оценщиками используются утвержденные Госстроем СССР коэффициенты пересчета сметной стоимости строительства в уровень цен 1984 г. (в среднем по отраслям промышленности и регионам К84/69 равен 1,18). Коэффициенты были утверждены постановлением Госстроя СССР № 94 от 11 мая 1983 г.

Российских оценщиков интересует стоимость строительства при ведении зарубежных проектов в конкретном регионе российскими рабочими и из российских материалов. Для корректного пересчета долларовых цен в рубли для конкретных регионов Российской Федерации необходима информация о паритете покупательной способности валют на национальных строительных рынках.

Такие расчеты необходимы, на пример, при создании совместных предприятий, в уставный капитал которых российская сторона вкладывает здания и сооружения, поскольку использование курса доллара США в рублях по данным Банка России будет приводить к занижению рыночной стоимости вклада российской стороны.

2. Оценка всех видов износа – физического, функционального, внешнего

После завершения оценки полной стоимости воспроизводства из полученной суммы следует вычесть износ. Термин износ, как он используется в оценке, следует отличать от износа в бухгалтерском учёте.

В бухучёте износ – это процесс распределения ретроспективных затрат, связанных с приобретением актива, на весь срок его полезной жизни, без попытки оценить стоимость самого актива. В оценке же недвижимости износ рассматривается как фактор текущей оценки, безотносительно к ретроспективным затратам. Износ определяется как “утрата полезности, а значит, и стоимости по любой причине”.

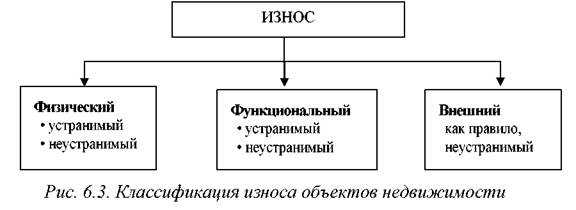

В зависимости от факторов снижения стоимости недвижимости износ подразделяется:

1) физический износ;

2) функциональный (моральный) износ;

3) внешний (экономический) износ.

Физический и функциональный износ может быть устранимым и неустранимым. Экономический износ, как правило, неустраним.

2.1. Физический износ отражает изменения физических свойств объекта недвижимости со временем (например, дефекты конструктивных элементов). Физический износ может возникать под воздействием эксплуатационных факторов или под воздействием естественных и природных факторов. Неустранимый считается износ, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавляться. Устранимый износ предполагает, что затраты на исправление меньше, чем добавленная стоимость.

Существуют четыре основных метода расчета физического износа:

Ø экспертный;

Ø нормативный (или бухгалтерский);

Ø стоимостной;

Ø метод расчета срока жизни здания.

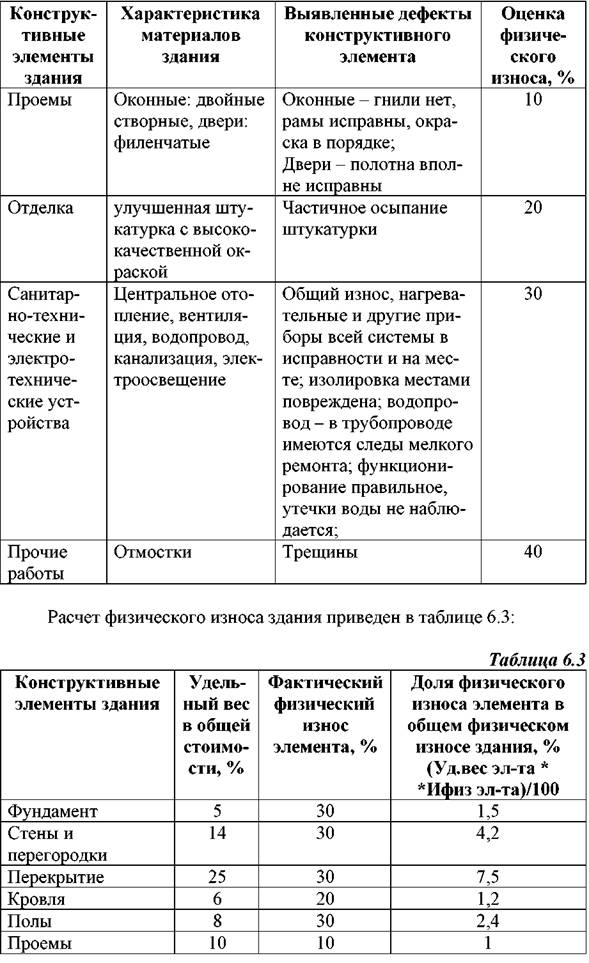

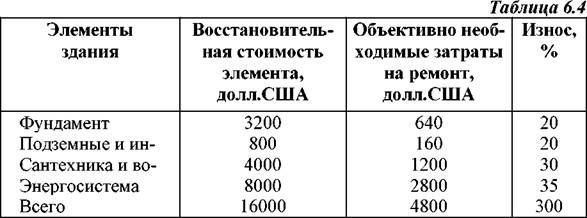

Самым точным и наиболее трудоемким способом является экспертный (по дефектной ведомостиhttp://www.npoekt.ru/repair-list-building.html). Он предполагает создание дефектной ведомости и определение процента износа всех конструктивных элементов здания или сооружения.

Пример.

В таблице определен износ отдельных конструктивных элементов здания экспертным методом.

|

|

|

|

|

Нормативный метод расчета физического износа основан на использовании различных нормативных инструкций межотраслевого или ведомственного уровня. В оценочной практике применяется крайне редко.

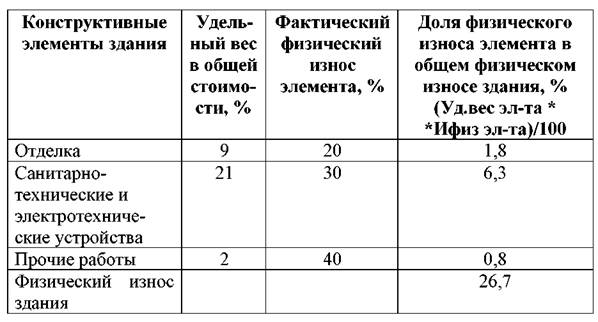

Стоимостной метод заключается в определении затрат на восстановление элементов зданий и сооружений. Путем осмотра определяется процент износа каждого элемента здания, который затем переводится в стоимостном выражении. Стоимостной метод применяется для определения устранимого физического износа. Условный пример расчета физического износа стоимостным методом приведен в табл.

Данный метод позволяет сразу рассчитать износ элементов и здания в целом в стоимостном выражении. Поскольку расчет обесценения производится на основе разумных фактических затрат на доведение изношенных элементов до практически нового состояния, результат по данному подходу можно считать достаточно точным. Недостатки метода – обязательная детализация и точность расчета затрат на проведение ремонта изношенных элементов здания.

Расчет износа методом срока жизни. Совокупный накопленный износ является функцией времени объекта.

При расчете износа методом эффективного возраста используются понятия:

Ø физическая жизнь здания,

Ø эффективный возраст,

Ø оставшийся срок экономической жизни.

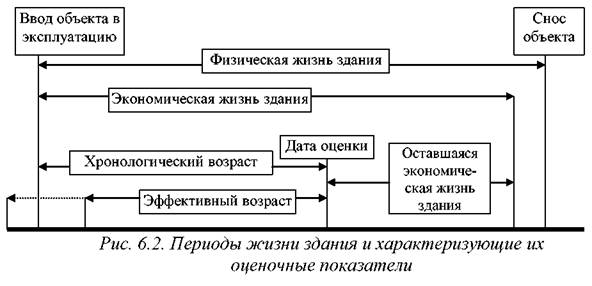

Рассмотрим периоды жизни здания и характеризующие их оценочные показатели (см. рис.)

Физическая жизнь здания (ФЖ) – период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности здания. Физическая жизнь заканчивается, когда объект сносится.

Хронологический возраст (ХВ) – период времени, прошедший со ввода объекта в эксплуатацию до даты проведения оценки.

Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта.

Эффективный возраст (ЭВ) рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату проведения оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен хронологическому .

Оставшийся срок экономической жизни (ОСЭЖ) здания – период времени от даты проведения оценки до окончания его экономической жизни (рис.).

Определение износа зданий методом срока жизни базируется на экспертизе строений оцениваемого объекта и предположении, что эффективный возраст объекта так относится к типичному сроку экономической жизни, как накопленный износ к стоимости воспроизводства (замещения) здания.

Показатели физического износа, эффективного возраста и срока экономической жизни находятся в определенном соотношении, которое можно выразить формулой

И = (ЭВ: ФЖ) • 100% = [ЭВ: (ЭВ + ОСФЖ)] • 100%,

где И – износ, %;

ЭВ – эффективный возраст, определяемый экспертом на основе технического состояния элементов или здания в целом;

ФЖ – типичный срок физической жизни;

ОСФЖ – оставшийся срок физической жизни.

Физический износ можно рассчитать как для отдельных элементов здания с последующим суммированием рассчитанных обесценении, так и для здания в целом. Для приближенных расчетов износа возможно использовать упрощенную формулу

И = (ХВ: ФЖ) • 100%, (6.5)

где И – износ, %; ФЖ – типичный срок физической жизни.

Применение формулы также актуально при расчете процентных поправок на износ в сравниваемых объектах (метод сравнительных продаж), когда оценщику не представляется возможным произвести осмотр выбранных аналогов для определения показателей, используемых в формуле.

Рассчитанный таким образом процент износа элементов или здании целом может быть переведен в стоимостное выражение (обесценение):

О = СВ • (И : 100),

где И – износ, %;

СВ – стоимость воспроизводства (стоимость замещения).

Пример.

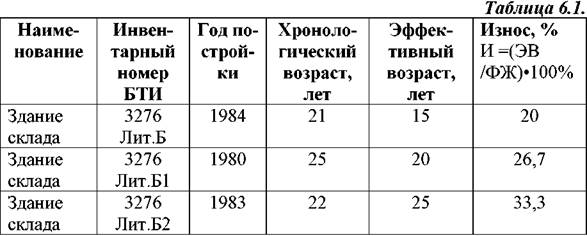

Оценке подлежит крупный производственный имущественный комплекс. Дата проведения оценки – 1 апреля 2005 года. Рассмотрим расчет износа для нескольких складов из данного имущественного комплекса, построенных в соответствии с одним и тем же проектом, используемых для хранения строительных материалов. В соответствии с документацией на оцениваемые склады, срок физической жизни составляет 75 лет (ФЖ = 75 лет).

Эффективный возраст определен оценщиком в соответствии с техническим состоянием объектов оценки, данные для расчета износа и расчет износа приведены в таблице.

Данный метод расчета износа применим для массовой оценки, при оценки объектов недвижимости в составе активов предприятия при оценке предприятия (бизнеса).

Недостатком применения метода срока жизни для оценки накопленного износа является наличие только одного фактора, который определяет величину износа (соотношение эффективного возраста и физической жизни). Для устранения данного недостатка рассматривают раз личные виды факторов снижения стоимости и применяют метод разбиения на виды износа.

2.2. Функциональный износ означает что, что-то в оцениваемом объекте не соответствует духу времени. Оцениваемый объект может по-прежнему прекрасно функционировать, но не соответствовать при этом современным стандартам. Дефект может быть устранимым или неустранимым в зависимости от того, как сумма затрат на его исправление соотносится с ожидаемыми от этого выгодами. Неустранимый износ обычно измеряется потерями в сумме ренты.

Величина устранимого износа определяется как разница между потенциальной стоимостью здания на момент его оценки с обновленными элементами и его же стоимостью на дату проведения оценки без обновленных элементов (разница между стоимостью воспроизводства здания и его стоимостью замещения).

Причины функционального износа:

Ø недостатки, требующие добавления элементов;

Ø недостатки, требующие замены или модернизации элементов;

Ø сверхулучшения .

Недостатки, требующие добавления элементов, – элементы здания и оборудования, которых нет в существующем окружении и без которых оно не может соответствовать современным эксплуатационным стандартам. Износ за счет данных позиций измеряется стоимостью добавления этих элементов, включая их монтаж. Функциональный износ может быть устранимым и неустранимым. Устранимый функциональный износ рассчитывается чаще всего стоимостным методом.

Недостатки, требующие замены или модернизации элементов, – позиции, которые еще выполняют свои функции, но уже не соответствуют современным стандартам (счетчики для воды и газа и противопожарное оборудование). Износ по этим позициям измеряется как стоимость существующих элементов с учетом их физического износа минус стоимость возврата материалов, плюс стоимость демонтажа существующих и плюс стоимость монтажа новых элементов. Стоимость возврата материалов рассчитывается как стоимость демонтированных материалов и оборудования при использовании их на других объектах (дорабатываемая остаточная стоимость).

Сверхулучшения – позиции и элементы сооружения, наличие которых в настоящее время неадекватно современным требованиям рыночных стандартов. Устранимый функциональный износ в данном случае измеряется как стоимость воспроизводства позиций сверхулучшений минус физический износ, плюс стоимость демонтажа и минус ликвидационная стоимость демонтированных элементов.

Примером сверхулучшений может служить ситуация, когда собственник дома, приспосабливая его под себя, вносил какие-либо изменения для собственного удобства (инвестиционная стоимость), неадекватные с точки зрения типичного пользователя. К ним можно отнести перепланировку полезной площади помещений под конкретное использование, обусловленное увлечениями владельца или родом его занятий. Устранимый функциональный износ в подобной ситуации определяется текущей стоимостью затрат на приведение измененных элементов к их первоначальному состоянию.

Кроме того, понятие сверхулучшений тесно связано с сегментом рынка недвижимости, где одни и те же улучшения могут быть признаны как соответствующими конкретному сегменту, так и избыточными с точки зрения типичного пользователя.

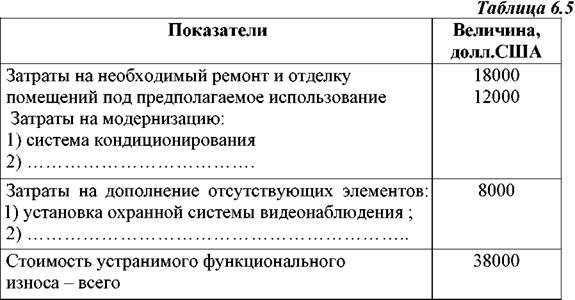

Пример расчета функционального устранимого износа

Неустранимый функциональный износ вызывается устаревшими объемно-планировочными и/или конструктивными характеристиками оцениваемых зданий относительно современных стандартов строительства. Признаком неустранимого функционального износа является экоомическая нецелесообразность осуществления затрат на устранение этих недостатков. Кроме того, необходим учет сложившихся на дату проведения оценки рыночных условий для адекватного архитектурного соответствия здания своему назначению.

В зависимости от конкретной ситуации стоимость неустранимого функционального износа может определяться двумя способами:

Ø капитализацией потерь в арендной плате;

Ø капитализацией избыточных эксплуатационных затрат.

Для определения необходимых расчетных показателей (величины арендных ставок, ставки капитализации и др.) используют скорректированные данные по сопоставимым аналогам.

| При этом отобранные аналоги не должны иметь признаков выявленного у объекта оценки неустранимого функционального износа. Кроме того, общий доход, приносимый имущественным комплексом в целом (зданием и землей) и выражающийся в арендной плате, необходимо соответственно разделить на две составляющие. Для выделения части дохода, приходящегося на здание, можно использовать метод инвестиционного остатка для здания или метод анализа соотношения стоимости земельного участка и общей цены продажи имущественного комплекса. В примере указанная процедура считается выполненной в процессе предварительных расчетов |

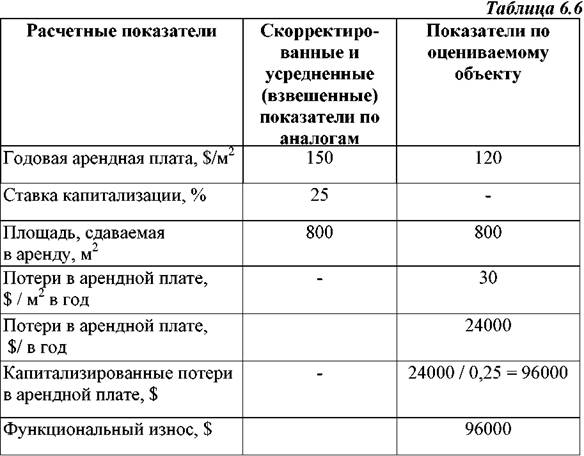

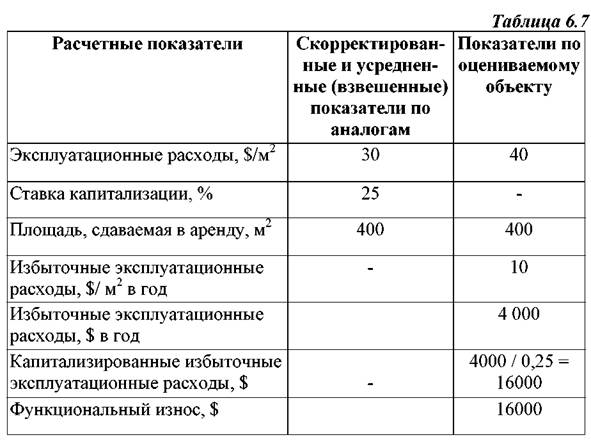

Пример определения величины функционального износа методом капитализации избыточных эксплуатационных затрат представлен в таблице.

Пример определения величины функционального износа методом капитализации избыточных эксплуатационных затрат представлен в таблице.

| Определение обесценения, вызванного неустранимым функциональным износом по причине устаревшего объемно-планировочного решения, (удельная площадь, кубатура), осуществляется методом капитализации потерь в арендной плате. Расчет неустранимого функционального износа методом капитализации избыточных эксплуатационных затрат, необходимых для поддержания здания в хорошем состоянии, может быть произведен подобным образом. Данный подход предпочтителен для оценки неустранимого функционального износа зданий, отличающихся нестандартными архитектурными решениями и в которых тем не менее размер арендной платы сопоставим с арендной платой по современным объектам аналогам в отличие от величины эксплуатационных затрат. |

2.3. Внешний износ вызывается факторами внешними по отношению к собственности (экономическими, экологическими, политическими и др.). Такими факторами могут быть перегруженные улицы или промышленное предприятие, расположенное поблизости от жилой зоны.

Внешний износ всегда считается неустранимым, поскольку величина потенциальных затрат делает нерациональной покупку окружающих объектов и удаление соответствующих вредных элементов только для того, чтобы увеличить стоимость одного затронутого объекта.

Внешний износ (также называемый экономический, износ по местоположению или износ из-за окружающей среды) измеряется капитализированной величиной рентных потерь, оцененной с помощью валового рентного мультипликатора.

Пример:

Требуется определить остаточную восстановительную стоимость офисного здания.

Исходные данные:

– площадь здания – 3000 м2

– здание построено 15 лет назад;

– предполагаемый срок жизни – 60 лет;

– практика строительных организаций показывает, что удельные затраты на строительство такого нового здания составляют $250 за 1м2

Решение:

а) Затраты на строительство нового аналогичного здания равны

3000м2 × $250 за м2 = $750 000

б) Физический износ равен:

15/60 * $750 000 = $187000

Остальных видов износа оценщик не обнаружил.

в) Остаточная восстановительная стоимость офисного здания равна:

$750 000 – $187 500 = $562 500.

Внешний (экономический) износ – обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: местоположения, рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения и т.п. Хотя внешний износ в большинстве случаев не устраним, иногда он может самоустраниться из-за позитивного изменения окружающей рыночной среды.

Для оценки внешнего износа могут применяться следующие методы:

Ø метод капитализации потерь в арендной плате;

Ø метод капитализации избыточных эксплуатационных расходов;

Ø метод парных продаж;

Ø метод срока жизни.

Оценка внешнего износа методом капитализации потерь в арендной платы и методом капитализации избыточных эксплуатационных потерь производится аналогично расчету данными методами функционального износа, рассмотренными выше. В случае оценки внешнего износа необходимо выявить потери в арендной плате, вызванные признаками внешнего износа или избыточные эксплуатационные расходы, вы званные признаками внешнего износа.

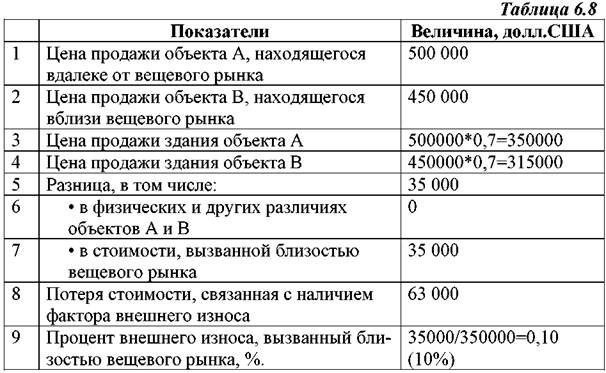

Метод парных продаж основан на анализе имеющейся ценовой информации по недавно проданным аналогичным объектам (парным продажам). При этом предполагается, что объекты парной продажи отличаются друг от друга только выявленным и соотнесенным к объекту оценки экономическим износом. Подобный подход к расчету внешнего износа показан в табл..

| Пример. Необходимо оценить внешний износ, вызванный снижением инвестиционной привлекательности офисного здания по причине устройства в непосредственной близости от него вещевого или продовольственного рынка. Пусть на рынке недвижимости выявлена парная продажа объектов А и В аналогичного назначения. Стоимость земельного участка в данном районе составляет 30% общей стоимости типичной недвижимости. |

Метод срока жизни позволяет рассчитать неустранимый внешний износ исходя из резкого сокращения оставшейся экономической (физической) жизни здания по причине его сноса в ближайшее время.

Причины сноса:

Ø необходимость перепланировки;

Ø расширение транспортных магистралей.

Следует учитывать техническое состояние сносимых зданий, что во многих случаях позволяло бы их эксплуатировать в течение довольно длительного периода времени.

Пример. Оценке подлежит здание, ранее выведанное из жилого фонда и ныне приспособленное на административные нужды. Здание находится в муниципальной собственности. Физический износ оцениваемого здания, по данным БТИ, на момент оценки составляет 40%. Техническое состояние здания, местоположение и развитая инфраструктура говорят о достаточно высокой коммерческой привлекательности объекта со стороны потенциальных инвесторов. Однако согласно плану перепланировки по указанным выше причинам здание подлежит сносу по истечении пяти лет с момента оценки.

При осмотре объекта экспертом были определены следующие показатели:

1) эффективный возраст оцениваемого здания – 30 лет;

2) оставшийся срок экономической жизни – 60 лет.

Процент накопленного износа без учета действия. внешнего фактора рассчитывается по формуле:

И = ЭВ: (ЭВ+ОСЭЖ)100 = (30:90) • 100 = 33%.

Процент износа с учетом действия внешнего фактора:

И= (30 / 35) • 100 = 86%.

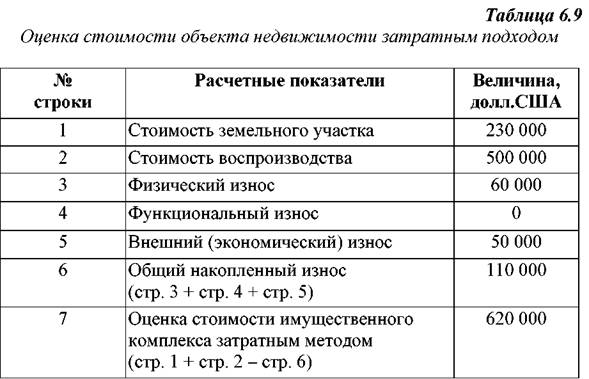

После расчета стоимости воспроизводства (стоимости замещения), а также накопленного износа определяют стоимость земельного участка и оцениваемого объекта недвижимости в целом. (табл.).

После расчета стоимости воспроизводства (стоимости замещения), а также накопленного износа определяют стоимость земельного участка и оцениваемого объекта недвижимости в целом. (табл.).

| Рассчитанный в данном случае накопленный износ в размере 86% обусловлен действием преимущественно внешнего фактора. Доля возможного учета остальных видов износа в этом результате чрезвычайно мала, что и позволяет считать полученный результат внешним износом. Резкое сокращение оставшегося срока экономической жизни здания ведет к снижению инвестиционной привлекательности и, как следствие, обвальному падению вероятной цены продажи. В таких случаях целью оценки является расчет не полных прав собственности на оцениваемое здание, а прав краткосрочной аренды на срок оставшейся экономической (физической) жизни при условии, если потенциальным инвестором просматривается какая-либо выгода от этого приобретения. |

Следует учитывать техническое состояние сносимых зданий, что во многих случаях позволяло бы их эксплуатировать в течение довольно длительного периода времени.

Износ может определяться косвенным(рыночным) илипрямым методом.

При косвенном методе оценка суммы износа осуществляется путём вычитания стоимости полученной в результате применения рыночного или доходного метода (или обоих вместе) из суммы полной стоимости воспроизводства здания и стоимости земли. Полученная разница и есть полный накопленный износ. Например, если сумма полной стоимости воспроизводства и рыночной стоимости объекта равна 750000 долл., а рыночный и доходный подходы показали стоимость 500000 долл., то 250000 долл. – это накопленный износ. Недостатком такого метода является то, что он не позволяет провести независимую оценку износа в рамках самого затратного подхода.

Прямой метод состоит в том, чтобы оценить каждый вид износа для каждого компонента оцениваемой собственности.

Дата добавления: 2015-10-13; просмотров: 5710;