Показатели эффективности управления портфелем.

Одним из самых традиционных подходов определения эффективности портфельного управления является сравнение доходности портфеля с доходностью рынка. При этом эффективным будет считаться то управление, которое демонстрирует доходность портфеля выше доходности рынка.

- Для оценки эффективности управления портфелем используют относительные показатели, учитывающие как доходность, так и риск.

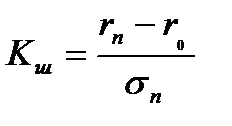

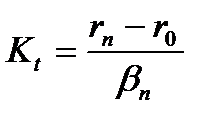

К ним относятся коэффициенты Шарпа и Трейнора

где,  - доходность портфеля

- доходность портфеля

- безрисковая доходность

- безрисковая доходность

- ср. квадр. отклонение портфеля

- ср. квадр. отклонение портфеля

Коэффициент Шарпа используется для определения того, насколько хорошо доходность актива компенсирует принимаемый инвестором риск. При сравнении двух активов с одинаковым ожидаемым доходом, вложение в актив с более высоким коэффициентом Шарпа будет менее рискованным.

Данный показатель иллюстрирует доходность портфеля, полученного сверх безрисковой доходности и весь риск, как системный, так и несистемный. Его следует использовать инвестору, портфель которого не является широко диверсифицируемым.

В отличие от коэффициента Шарпа, в данном показателе доходность соотносится не с общим риском, а только с систематическим (недиверсифицируемым).

Данный показатель оценивает единицу доходности на единицу общерыночного риска.

Лучше применять лицам с широко диверсифицируемым портфелем.

Чем выше значения коэффициентов, тем лучше результаты управления.

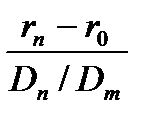

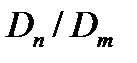

Коэффициент эффективности для портфеля облигаций. В качестве меры риска используется относительная дюрация.

КD =

отношение дюрации портфеля облигаций к дюрации рыночного портфеля облигаций.

отношение дюрации портфеля облигаций к дюрации рыночного портфеля облигаций.

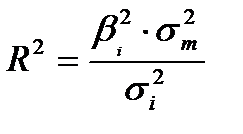

Кроме того, при оценке эффективности портфельного управления, помимо стандартного отклонения и  - коэффициента как показатель риска, может быть рассчитан и показатель коэффициент детерминации

- коэффициента как показатель риска, может быть рассчитан и показатель коэффициент детерминации  .

.

- коэффициент актива

- коэффициент актива

- ст. отклонение доходности рынка

- ст. отклонение доходности рынка

- ст. отклонение доходности актива

- ст. отклонение доходности актива

Данный показатель позволяет разложить риск на системный и несистемный. Чем ближе к 1, тем в большей степени движения рынка определяет изменение доходности актива.

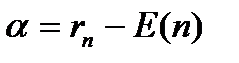

3) Оценка портфеля на основе значения альфы.

Для определения  - коэффициента может быть использован следующий подход.

- коэффициента может быть использован следующий подход.

E (n) - ожидаемая доходность портфеля.

- портфеля

- ожидаемая доходность рынка

- ожидаемая доходность рынка

В данной модели используются ожидаемые (прогнозируемые) величины.

Данный - коэффициент получил название коэффициент Дженсена. Чем больше тем более недооценен актив рынком.

Чем выше как отклонение фактической доходности от ожидаемой, тем выше умение менеджера предвидеть экономическую конъюнктуру, т.к. в отношении активного менеджера положительное будет говорить о его умении выбрать недооцененные активы.

Дата добавления: 2015-10-09; просмотров: 1325;