Современная портфельная теория.

В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления.

Т.Е другими словами портфель ЦБ - набор финансовых активов, которыми располагает инвестор.

Созданный портфель представляет собой определенный набор из акций, облигаций, в т.ч. государственных с различной степенью дохода и риска. Теоретически портфель может состоять из бумаг одного вида. Однако управляя отдельно взятой ценной бумагой не возможно снизить риск. Снижение риска можно добиться путем тщательного подбора ценных бумаг и их диверсификации.

Смысл портфеля — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

В связи с этим возникает проблема количественного соответствия между доходностью и риском.

Соотношение этих факторов позволяет определить тип портфеля ценных бумаг.

Тип портфеля можно классифицировать по способу и источнику получения дохода. Доход по Ц.Б. может быть получен: как за счет роста курсовой стоимости актива, так и за счет текущих выплат - дивидендов, процентов.

В соответствии с этим различают три основных типа портфелей:

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост его капитальной стоимости вместе с получением дивидендов в небольшом размере. Различают несколько видов портфелей роста.

Портфель агрессивного роста нацелен на максимальный прирост капитала. Сюда входят акции молодых быстрорастущих компаний. Инвестиции в акции довольно рискованны, но могут принести самый высокий доход.

Портфель консервативного роста наименее рискованный, состоит из акций крупных компаний (голубых фишек). Состав портфеля устойчив в течение длительного времени, нацелен на сохранение капитала.

Портфель среднего роста сочетает инвестиционные свойства портфелей агрессивного и консервативного роста. Наряду с надежными ценными бумагами сюда включаются рискованные фондовые инструменты. При этом гарантируются средний прирост капитала и умеренная степень риска вложений. Это наиболее популярный портфель среди инвесторов, не склонных к большому риску.

Портфель дохода ориентирован на получение высокого текущего дохода - процентных и дивидендных выплат. Здесь различают два вида портфелей:

· портфель регулярного дохода - формируется из высоконадежных ценных бумаг (гос. облигаций) и приносит средний доход при минимальном риске;

· портфель доходных бумаг - состоит из высокодоходных облигаций корпораций, и ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода. Данный портфель формируется для избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, дает владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой.

Виды данного типа портфеля следующие:

Портфель двойного назначения.В состав этого портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые – прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

Сбалансированный портфельпредполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг, быстро растущих в курсовой стоимости, и из высокодоходных ценных бумаг.

При разработке стратегии инвестирования необходимо учитывать состояние рынка ценных бумаг и постоянно оценивать инвестиционный портфель, своевременно приобретать высокодоходные ценные бумаги и максимально быстро избавляться от низкодоходных активов.

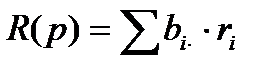

Как мы уже говорили, главной целью при формировании портфеля является стремление получить требуемый уровень ожидаемой доходности при наименьшем уровне ожидаемого риска.

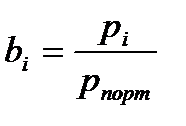

Т.к. портфель инвестора состоит из активов, каждый из которых обладает своей ожидаемой доходностью, то ожидаемая доходность портфеля определяется как средне взвешенная  из ожидаемых доходностей, входящих в портфель активов.

из ожидаемых доходностей, входящих в портфель активов.

- удельный вес актива в портфеле.

- удельный вес актива в портфеле.

-доходность i-го актива

-доходность i-го актива

- цена актива.

- цена актива.

- цена портфеля.

- цена портфеля.

Приобретая некий фин. актив, инвестор ориентируется не только на ожидаемую доходность актива, но и учитывает его риск.

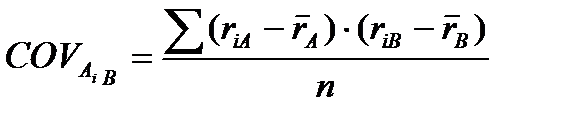

В качестве показателя риска актива используют показатели дисперсии и среднее квадратическое отклонение доходности актива. Поскольку они показывают, в какой степени и с какой вероятностью фактическая величина доходности отклоняется от ее средней величины.

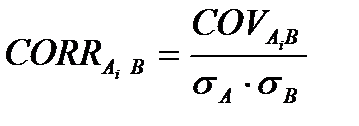

Ожидаемый риск портфеля определяется через определение стандартных отклонений доходностей, входящих в него активов. Риск портфеля б. зависит от того, в каком направлении изменятся доходности, входящих в портфель активов. Для определения взаимосвязи и направления изменения доходностей двух активов используют показатели ковариации и корреляции.

Данный коэффициент может иметь положительные и отрицательные значения.

«+» значение ковариации свидетельствует о том, что доходности активов изменяются в одном направлении, если «-», то в противоположном.

Если ковариация равна 0, то взаимосвязь между доходностями отсутствует.

Коф-т корреляции изменяется от +1 до-1. «+» значение говорит о том, что доходности изм-ся в одном направлении, «-» - что в обратном.

Дата добавления: 2015-10-09; просмотров: 963;