При оценке общественной эффективности проекта

Факторы, приводящие к расхождению соответствующих показателей коммерческой и общественной эффективности проекта, можно сгруппировать по трем направлениям (рис. 6.1.):

выявление выгод и затрат, включающее анализ перераспределительных, внешних и косвенных эффектов;

измерение выгод и затрат, базирующееся на применении теневых цен;

соизмерение выгод и затрат, прежде всего предполагающее учет временной стоимости денег.

Рассмотрим эти направления.

Выявление выгод и затрат. Для финансового анализа проблема построения денежных потоков особой теоретической сложности не представляет и сводится к стандартному прогнозированию доходов и расходов на стадии подготовки с последующим контролем за реальным движением финансовых средств при осуществлении проекта. При этом в качестве стоимостных измерителей используются фактические, наблюдаемые рыночные цены, в том числе и процентные ставки на финансовом рынке.

Для экономического анализа выявление самого состава выгод и затрат, сопровождающих реализацию проекта, становится исходной проблемой. Это связано с тремя группами эффектов: перераспределительными, внешними и косвенными.

Перераспределительные эффекты. Первая группа эффектов характерна практически для любого проекта и связана с участием государства при выплате налогов, сборов, пошлин и получении субсидий, дотаций, трансфертов.

Перераспределительные процессы по своему определению предполагают, что затраты для одних членов общества означают выгоды для других, и наоборот, выгоды совпадают с затратами при оценке с точки зрения общества в целом, так что общая сумма используемых и получаемых средств остается неизменной. Поэтому правило построения денежных потоков проекта в рамках экономического анализа можно сформулировать следующим образом:

при оценке общественной эффективности проекта из выгод и затрат по проекту необходимо исключить составляющие, связанные с перераспределительными эффектами.

Наиболее важные перераспределительные эффекты связаны с налогообложением. Даже если другие факторы различия коммерческой и общественной эффективности не учитываются, любой проект можно представить в двух вариантах: с учетом и без учета налогов, или до и после налогообложения. Такое представление соответствует результатам финансового и экономического анализа (последнего в самом упрощенном, но наиболее распространенном и значимом случае исключения перераспределительных эффектов).

Для большинства инвестиционных проектов налоги представляют собой одну из крупнейших статей затрат в финансовом анализе. Одновременно в рамках экономического анализа, при учете интересов всех участников (и налогоплательщиков, и государства) налоги являются важнейшей статьей поступлений в государственный бюджет, т.е. приносят выгоды. Поэтому для перехода от финансового анализа к экономическому можно применять два эквивалентных метода: либо исключать налоги из состава затрат, либо добавлять их к выгодам, но одновременно сохранять в составе затрат. На первый взгляд последний метод представляется парадоксальным, поскольку для исключения налогов предлагает их не вычитать, а прибавлять к денежным потокам. Однако в результате добавления к выгодам оттоки и притоки денежных средств, связанные с выплатой и поступлением налогов в каждый момент времени, полностью уравновешиваются, и тем самым влияние налогов устраняется. Поэтому оба метода позволяют именно исключать перераспределительные эффекты. Первый метод предпочтительнее с содержательной точки зрения, поскольку при анализе общественной эффективности учитывает только действительные затраты и выгоды по проекту, не сопровождающиеся противоположными денежными потоками. Второй метод дает возможность непосредственно учитывать перераспределительные эффекты при оценке проектов. Кроме того, его удобнее применять на практике, поскольку он позволяет прямо представлять общественную эффективность по сравнению с коммерческой, а последняя традиционно рассчитывается в проектном анализе.

Для отдельных проектов большое значение имеют выделяемые государством субсидии, дотации и трансферты. Соответствующая корректировка денежных потоков при анализе общественной эффективности проводится аналогичными методами. Например, субсидии в финансовом анализе представляют собой поступления, а в экономическом анализе одновременно и бюджетные расходы, поэтому при использовании первого метода их исключают из состава выгод.

Перечисленные методы традиционно выделяются в методах издержек и выгод. Кроме того, перераспределительные эффекты возникают практически во всех проектах из-за прироста нормируемых оборотных средств, которые включают составляющие, связанные с финансированием. Выделение данной группы эффектов впервые было предложено авторами Методических рекомендаций 2000 г.[52] Все виды нормируемых краткосрочных обязательств приводят в перераспределительным процессам, поскольку по существу отражают взаимодействие с экономическими субъектами за институциональными рамками проекта, определяемое финансовой деятельностью. Среди текущих активов к таким составляющим относятся дебиторская заложенность и авансы поставщикам (последние включаются в состав прочих текущих активов в предлагаемом комплексе таблиц) Таким образом, при анализе проекта с точки зрения всех членов общества инвестиции в прирост чистого оборотного капитала в значительной степени включают перераспределение между частными участниками (при возникновении дебиторской и кредиторской задолженности) и между частными участниками и государством (при расчетах с бюджетом).

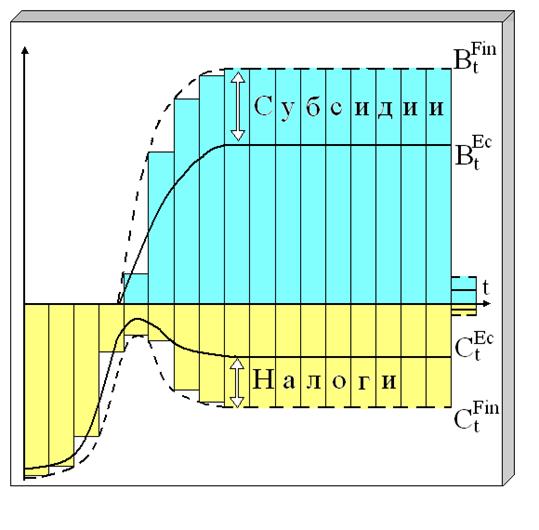

Проиллюстрируем графически различие денежных потоков для расчета коммерческой и общественной эффективности проекта, возникающее в случае налогов и субсидий. Будем использовать первый метод. На рисунке 6.2. показано, как после вычитания субсидий из выгод, измеренных в финансовом анализе (BtFin), получаются выгоды в экономическом анализе (BtEc), а после вычитания налогов из затрат, представленных в финансовом анализе (CtFin), получаются затраты в экономическом анализе (CtEc).

Исключение перераспределительных эффектов применяется для оценки проекта. Одновременно для оценки участия в проекте учет рассматриваемых эффектов приобретает первостепенное значение (наряду с учетом денежных потоков от финансовой деятельности, которые также по существу связаны с перераспределением между участниками проекта).

Рис. 6.2. Учет перераспределительных эффектов

Рис. 6.2. Учет перераспределительных эффектов

Дата добавления: 2015-09-07; просмотров: 1057;