Лекция 6. Технология ценообразования и особенности состава затрат туристского продукта

Полная стоимость тура рассчитывается на основе базовой цены, к которой прибавляются доплаты за услуги, выбранные дополнительно, и вычитаются возможные скидки. Как правило, базовая цена включает: авиаперелет экономическим классом (туда и обратно), питание на борту и провоз багажа, аэропортовые сборы, трансфер, проживание в отеле, питание, страховку. В некоторых случаях в базовую цену входят стоимость экскурсий и визовая поддержка. Базовая цена тура может быть указана в каталоге турфирмы или в ее специальных конфиденциальных тарифах. Обычно базовая цена приводится в каталоге фирмы в таблице для каждого отеля в зависимости от даты начала тура (заезда), продолжительности пребывания (количества дней/ночей), типа номера и набора питания в расчете на одного человека.

Скидки с базовой цены предоставляются детям в зависимости от возраста и условий проживания. Так, например, концерн «Академсервис» предоставляет ребенку до 2 лет бесплатный тур; от 2 до 12 лет - от 50 до 70% базовой цены (в зависимости от выбранного отеля и условий проживания). В фирме «Натали-тур» скидка на одного ребенка колеблется примерно от 10 до 77% базовой цены.

Доплата к базовой цене производится за дополнительные услуги, предоставленные по выбору, в том числе за тип питания, более удобное размещение (одноместное, студио, люкс), а также за вид из номера на море. При этом базовая цена, как правило, предполагает размещение в номере с видом на город или горы. Указанные доплаты берутся отдельно с каждого туриста.

От цен зависит размер спроса, поэтому необходимо установить такой их уровень, который обеспечил бы постоянно высокий уровень спроса и рентабельности производства. С помощью цен можно смягчить отрицательное воздействие сезонности в туризме, привлечь клиентов в несезонные периоды, растянув тем самым период доходности предприятия.

При продаже туров и услуг следует предусматривать сезонные скидки и надбавки к цене, льготы на детские путевки и т. д. Необходима сезонная дифференциация цен на туристские продукты и услуги. При этом издержки производства в несезонные периоды покрываются туристскими предприятиями в высокие сезоны, что также отражается в уровне и дифференциации цен.

Для решения проблемы рентабельности коммерческой деятельности одновременно с дифференциацией цен применяются и другие методы. Одним из них является развитие несезонных форм отдыха и обслуживания. Это может быть организация хобби-туров в курортных гостиницах в осенний и весенний периоды; использование материальной базы под проведение съездов, конгрессов, симпозиумов; организация маршрутных познавательных туров по курортным местам с осмотром достопримечательностей. Все это позволяет загружать материальную базу в несезон, активизировать деятельность агентско-операторских компаний и сглаживать проблемы рентабельности в разные сезоны.

Можно использовать и метод обеспечения полноценного отдыха в несезонные периоды. На курорте в осенний, зимний, весенний периоды нельзя купаться в море, но в гостинице имеются бассейны с подогреваемой морской водой. Прохладный ветер не дает полноценной возможности принимать солнечные ванны, но существуют застекленные веранды, искусственные солярии, зимние сады. Все остальные услуги неизменны, не зависят от сезона и всегда в распоряжении туристов. В сочетании с сезонными скидками можно обеспечить достаточно высокий уровень спроса на такой продукт.

Формирование ценовой политики турфирмами

При формировании ценовой политики турфирмам необходимо учитывать специфику туристской деятельности.

1. Туристские фирмы не могут самостоятельно формировать уровень цен на весь комплекс туристских услуг. Цены формируют их производители, обеспечивающие турпродукт услугами, избирая ту или иную маркетинговую стратегию. Производственная составляющая в цене турпродукта многократно превосходит его торговую, наценочную или комиссионную составляющую. Поэтому турфирмы вынуждены ориентироваться на ценовую политику обеспечивающих организаций.

2. Ценовая политика туроператоров носит комплексный характер, учитывая совокупность предлагаемых услуг, в отличие от производителей, которые формируют свою ценовую политику по конкретным разновидностям услуг.

3. На ценовую политику турфирм, кроме непосредственно предлагаемого тура, накладывает существенный отпечаток и уровень обслуживания. Уровень цен неотделим от уровня обслуживания и имиджа фирмы.

4. Предметом ценовой политики турфирмы выступает не комплексная договорная цена тура в целом, а лишь один элемент - торговая надбавка, которая и превращает его в туристский продукт.

Именно этот элемент цены турпродукта характеризует цену услуг, предлагаемых покупателю при его реализации. И только с учетом конъюнктуры потребительского рынка, условий хозяйственной деятельности, уровня цены производителя и других факторов туристское предприятие формирует его самостоятельно. Эта специфика туроператорской деятельности определяет особенности формирования ценовой политики.

Под формированием ценовой политики турфирмы понимается обоснование системы дифференцированных уровней торговой надбавки на реализуемый турпродукт и разработка мероприятий по их корректировке в зависимости от изменения условий хозяйствования и ситуации на потребительском рынке.

Выбор модели расчета уровня торговой надбавки

Модель расчета уровня торговой надбавки определяется конкретным целевым ориентиром, избранным для осуществления ценовой политики по данной группе услуг:

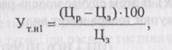

а) при ориентире ценовой политики на покупателя базовым элементом расчета уровня торговой надбавки принимается уровень цены услуги, приемлемый для соответствующих категорий покупателей. В этом случае модель расчета уровня торговой надбавки к закупочной цене услуги имеет вид:

где Ут „1-уровень торговой надбавки к цене закупки услуги (первая модель расчета), %;

Цр - уровень цены реализации, приемлемый для конкретной категории покупателей;

Ц3 - цена закупки единицы услуги тура у поставщика;

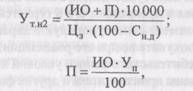

б) при ориентире ценовой политики на текущие затраты базовым элементом расчета уровня торговой надбавки принимается сумма издержек обращения, приходящаяся на единицу услуг реализуемого тура. В этом случае модель расчета уровня торговой надбавки к цене закупки услуги имеет вид:

где Ут н2-уровень торговой надбавки к цене закупки услуги (вторая модель расчета), %;

ИО - средняя сумма издержек обращения, приходящаяся на единицу реализуемой услуги;

П - расчетная сумма прибыли, приходящаяся на единицу реализуемой услуги (ее расчет осуществляется по отдельно приведенной формуле);

Сн д - ставка налога на добавленную стоимость (и других налогов, уплачиваемых за счет доходов турфирмы), %;

Уп - уровень прибыли к издержкам обращения (обычно он устанавливается единым по услугам с данной ориентировкой ценовой политики), %;

Ц3 - цена закупки единицы услуги у поставщика.

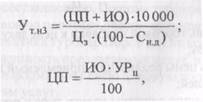

в)при ориентире ценовой политики на прибыль базовым элементом расчета уровня торговой надбавки принимается целевой уровень рентабельности издержек обращения (определяемый отношением целевой суммы прибыли к плановой сумме издержек обращения турфирмы, в процентах). В этом случае модель расчета уровня торговой надбавки к цене закупки товара имеет вид:

где Ут н3-уровень торговой надбавки к цене закупки услуги (третья модель расчета), %;

ЦП - расчетная сумма целевой прибыли, приходящаяся на единицу реализуемой услуги;

ИО - средняя сумма издержек обращения, приходящаяся на единицу реализуемой услуги;

Сн д - ставка налога на добавленную стоимость (и других налогов, уплачиваемых за счет доходов турфирмы), %;

УРЦ - средний целевой уровень рентабельности издержек обращения, %;

Ц3 - цена закупки единицы услуги у поставщика.

Стоимость туристической путевки включает следующие статьи: стоимость проезда; стоимость питания; стоимость проживания; стоимость трансферта; стоимость экскурсионной программы; стоимость оформления визы; стоимость страхового полиса. Цена же туристической путевки больше себестоимости на величину затрат и прибыли туристической фирмы.

Расходы, представленные в этих статьях, делятся на постоянные и переменные. К категории постоянных расходов относятся: стоимость проезда; стоимость трансферта; стоимость страхового полиса, оформление всех необходимых документов.

Как правило, постоянные расходы не зависят от продолжительности тура и качества обслуживания.

Доля гостиничного обслуживании и питания в общей стоимости путевки составляет 60-65%. Оба эти элемента являются переменными величинами и зависят от изменения цен на данные виды услуг, а также от сезонной градации, географической зоны расположения гостиницы, вида и класса обслуживания, договорных коммерческих условий между турагентством и администрацией гостиничного предприятия.

На стоимость гостиничного обслуживания и питания оказывает влияние и продолжительность проживания. Чем она больше, тем ниже стоимость одного дня тура. При расчете гостиничного обслуживания цена проживания и питания разбивается на тарифную сетку из расчета 7 дней.

В настоящее время основная часть потока туристов состоит из укомплектованных групп. Это означает, что туристическая фирма определяет оптовую цену поездки для всей группы. При этом обычно предоставляется скидка для массовой оптовой сделки в зависимости от объема операции -до 10%, по срокам и продолжительности -до 5%, скидка в зависимости от продолжительности проживания туристов в гостиничном предприятии - до 10%.

С оптовой цены могут делаться дополнительные скидки за участие фирмы в рекламе и издании рекламных проспектов по стране, отдельному городу, отдельной гостинице, куда фирма отправляет туристов. Нередко турфирма реализует рекламные проспекты страны, рекламируя таким образом не только свои туры, но и страну в целом. Скидки могут также производиться при предварительной оплате туристического обслуживания.

В целом цена на туристическое обслуживание групп может быть ниже рыночной цены для разовых сделок на 10-20%.

Таким образом, на стоимость путевки влияет фактор количества предлагаемых услуг. Туристу могут быть предоставлены либо определенные виды услуг по выбору, либо полный комплекс услуг. Полный комплекс услуг может быть предоставлен при продаже так называемых инклюзив-туров или пэкидж-туров

Ижидж-туры предполагают предоставление клиенту полного комплекса услуг, который, однако, может и не включать транспортные расходы. Организуются они по определенной, заранее рекламируемой программе. Структура туров варьируется в зависимости от страны, состава туристов, их покупательной способности, характера, ассортимента и качества услуг.

При инклюзив-турах, применяемых при авиаперевозках, стоимость перевозки туристов к месту назначения и обратно определяется на основе специально разрабатываемых инклюзив-тарифов, которые могут быть наполовину ниже обычных. Тур включает также стоимость размещения туристов в гостинице, питание (полное или частичное) и другие услуги, предоставляемые на определенное количество дней пребывания туристов в стране назначения и использующиеся при групповых и индивидуальных поездках.

Общий уровень рентабельности и цены инклюзив-тура должен быть не ниже обычного тарифа стоимости транспортировки. Клиенту сообщается паушальная (общая) цена инклюзив-тура без разбивки ее на отдельные виды услуг.

При расчете стоимости инклюзив-тура фирма включает в него, помимо стоимости туристических услуг, собственные затраты на содержание аппарата фирмы, издержки на рекламу, а также определенную прибыль. Несмотря на это, общая стоимость инклюзив-тура для отдельного туриста обходится дешевле, чем при индивидуальной поездке без помощи турфирмы с таким же комплектом и уровнем услуг.

Особенности состава затрат, включаемых в себестоимость туристского продукта организациями, занимающимися туристской деятельностью

Например, Постановлением Правительства РФ и приказом Государственного комитета РФ по физической культуре и туризму № 210 от 8 июня 1998 года устанавливается, что в себестоимость туристского продукта у организаций, занимающихся туристской деятельностью, включаются:

1. Затраты на приобретение в целях производства туристского продукта прав на следующие услуги туристам:

• по размещению и проживанию;

• по транспортному обслуживанию (перевозке);

• по питанию;

• по экскурсионному обслуживанию;

• по медицинскому обслуживанию, лечению и профилактике заболеваний;

•по визовому обслуживанию (а также иные затраты, связанные с оформлением турпоездки);

•культурно-просветительского, культурно-развлекательного и спортивного характера;

• по добровольному страхованию от несчастных случаев, болезней и медицинскому страхованию в период турпоездки;

•по обслуживанию гидами-переводчиками и сопровождающими.

При наличии у туристской организации подразделений, оказывающих вышеперечисленные услуги, которые используются при производстве туристского продукта, в себестоимость туристского продукта включаются затраты этих подразделений.

2. Затраты, связанные с освоением новых туров, включая стажировку работников по иностранному языку в странах, где у организации, занимающейся туристской деятельностью, предлагаются туры на основе налаженного делового сотрудничества и контактов, а также в  странах, граждане которых принимаются туристской организацией в качестве туристов.

странах, граждане которых принимаются туристской организацией в качестве туристов.

3. Затраты на организованный набор работников, связанные с оплатой услуг организаций по подбору кадров.

4. Представительские расходы, связанные с производственной деятельностью туристской организации по приему и обслуживанию представителей других организаций, включая иностранных, в том числе вне места нахождения организации, занимающейся туристской деятельностью, в пределах сумм, установленных законодательством Российской Федерации.

5. Затраты, возникающие по не востребованной туристами части услуг, права на которые приобретаются партиями, блоками и иными неразделяемыми комплексами для формирования туров:

•по фрахтованию всей или части вместимости транспортного средства (чартер) у перевозчика или иного организатора чартерных программ;

•по приобретению блока мест в транспортном средстве (блок-чартер), выполняющем регулярный или чартерный рейс;

•по размещению и проживанию у организаций гостиничной сферы и иных организаций, оказывающих такие услуги, а также у обладателей прав на такие услуги.

Дата добавления: 2015-09-14; просмотров: 1105;