Лекция 10. Прикладные аспекты диверсификации туристской деятельности

Пример возможных вариантов функционирования системы платного телевидения в средствах размещения туристов (гостинице)

Поступления от телепоказа в номерах по системам кабельного телевидения позволяют гостинице получать определенный доход, что обеспечит повышение эффективности коммерческой деятельности современного гостиничного предприятия. Кроме того, в рамках современных телекоммуникационных систем гостиница получает средство оперативного общения с гостем.

С учетом того, что работа системы платного телевидения осуществляется в некотором временном периоде - от заключения договора на поставку оборудования (или использования оборудования комитента) до момента необходимости его замены при выборе менеджментом гостиницы варианта дилера «от своего имени и за свой счет» или заключения договора комиссии при выборе варианта комиссионера «от своего имени, но за счет комитента».

Каждый из вариантов имеет свои плюсы и минусы. Посреднический договор, как правило, не предполагает никаких первоначальных

затрат при приобретении оборудования. Однако и последующие денежные поступления будут значительно меньше денежных поступлений, чем при самостоятельном оказании услуг телепоказа.

Приобретение оборудования в собственность сопряжено со значительными первоначальными затратами. Поэтому важным при выборе правовой формы договора становится денежный план предполагаемых расходов предприятия в перспективе. Будучи сопряженным с другими значительными расходами гостиницы приобретение оборудования и самостоятельное оказание услуг телепоказа может оказаться менее целесообразным по сравнению с заключением посреднического договора.

Прежде чем определять эффективность того или иного варианта с учетом соответствующего каждому механизма налогообложения, необходимо обозначить исходные данные по каждому из них, а также сопоставимые критерии сравнения.

Например, гостиница рассчитывает на ежемесячную выручку от услуг видео- и телепоказа в 200 000 ден. ед., без учета НДС и налога с продаж. Однако в настоящий момент она не имеет собственной системы платного телевидения, поэтому вынуждена обратиться к специализированному поставщику. Компания предлагает гостинице следующие варианты сотрудничества:

• заключение договора на приобретение гостиничного оборудования на 45 000 долл. США - поставщик берет на себя обязательства по обеспечению телепрограмм и весь комплекс обслуживания оборудования, за что предполагает получать 60% от выручки гостиницы; срок действия договора - три года;

• заключение комиссионного договора, при котором гостиница, не неся никаких первоначальных затрат, становится комиссионером по обеспечению услуг платного телевидения; вознаграждение гостиницы-комиссионера может составить в данном случае условно 10% от ежемесячной выручки комитента. Срок действия договора - три года.

В качестве временного периода действия договоров установим трехлетний период - с 2001 по 2003 год. Будем считать, что в течение функционирования системы платного телевидения никаких изменений в налогообложении не будет.

Исходные данные по налогообложению следующие:

• налог на пользователей автомобильных дорог - 1 %;

• налог на прибыль по основной деятельности - 35%;

• налог на прибыль по посреднической деятельности - 43%.

Необходимо отметить, что налогообложение гостиничных предприятий, осуществляющих показ телепрограмм в номерах по системам кабельного телевидения, производится по ставке налога на прибыль 35%.

Оценка работы гостиницы по договору с компанией. Основой сопоставления каждого из вариантов работы гостиницы является размер чистого денежного дохода. Его можно определить как разницу между ежемесячной выручкой от услуг платного телепоказа и размером ежемесячных оплачиваемых гостиницей расходов по данному виду деятельности.

Среди этих расходов при первом варианте могут быть названы:

• оплата услуг компании по поставке телепрограмм и обеспечению текущей работы;

• оплата налога на пользователей автодорог, налога на прибыль, налога на имущество со стоимости приобретенного оборудования (45 000 долл. США).

К расходам при «посредническом» варианте могут быть отнесены лишь уплачиваемые платежи по налогу на пользователей автодорог и налогу на прибыль. Распределение управленческих и общехозяйственных расходов в данном случае не учитывается.

1. Гостиница принимает первый вариант договора.

Согласно данному договору сумма, причитающаяся компании за предоставление телепрограмм и обеспечение текущей деятельности, равна 60% от общей стоимости услуг (здесь и далее показатели выручки от реализации используются без учета НДС и налога с продаж), что составляет наибольшую долю прямых затрат гостиницы по оказанию услуг видеопросмотра- 120 000 ден. ед. ежемесячно.

Одновременно следует учесть, что представленный вариант договора с компанией предполагает первоначальные расходы гостиницы по приобретению оборудования на сумму 45 000 долл. США, что эквивалентно сумме в 1 258 600 ден. ед. минус зачетный НДС -209 767 ден. ед. Общая сумма составляет- 1 048 833 ден. ед. Данное оборудование приобретается в собственность гостиницы, поэтому начисляемая амортизация уменьшает налогооблагаемую прибыль. Месячный объем амортизационных отчислений составит условно 10 900 ден. ед. Стоимость оборудования включается в налоговую базу по имуществу.

Приведенная ниже сумма налога на имущество - третья часть от среднеарифметического налогового обязательства за I квартал 2001, 2002 и 2003 годов.

Воспользоваться льготой по налогу на имущество в части приобретенного телекоммуникационного оборудования гостиница не может. Пусть условно налог на имущество составит 1 502,8 ден. ед. и одновременно с амортизацией уменьшит облагаемую прибыль по данной операции. Примем данный размер налога на имущество за ежемесячный. Таким образом, экономический и финансовый эффект от видеопоказа при первом варианте договора составит, ден. ед.:

Выручка (без учета НДС) - 200 000.

Затраты оплачиваемые:

• 60% компании - 120 000;

• налог на автодороги по ставке 1% - 2 0О0;

• налог на имущество по ставке 2% - 1 502,8;

• налог на прибыль по ставке 35% - 22 959.

Расчет налогооблагаемой прибыли:

200 000 - 120 000 - 2 000 - 1 502,8 - 10 900 (амортизация по оборудованию) = 65 597,2.

Сумма налога к уплате:

65 597,2 * 0,35 - 22 959.

Итого чистая прибыль от месячного видеопоказа:

200 000 - 120 000 - 2 000 - 1 502,8 - 22 959 - 53 538,2 ден. ед.

Предположим, что в течение трех лет гостиница будет оказывать условленный объем услуг ежемесячно. Следовательно, получаемый гостиницей месячный доход будет неизменен в анализируемый трехлетний период.

Совокупность равновеликих регулярных поступлений в финансовом анализе называется аннуитетом.

При указанных допущениях текущая стоимость всей совокупности ежемесячных платежей (текущая стоимость аннуитета А) будет определена следующим алгоритмом (при условии ежемесячного начисления процентов):

где i - рыночная ставка по кредитам (для учета существующих производственных рисков ставка дисконтирования может быть увеличена на 0,5-1%).

Текущая (дисконтированная) стоимость аннуитета показывает сегодняшнюю стоимость всей совокупности чистых ежемесячных денежных поступлений с учетом применения ставки дисконтирования, в данном случае - в размере 18%.

Применение данной ставки определяется альтернативностью для гостиницы разместить не направленные на приобретение оборудования средства под проценты в банке по ставке 18% годовых с ежемесячным начислением процентов.

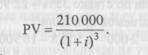

Кроме того, по истечении трехлетнего периода приобретенное оборудование может быть реализовано другому предприятию. Весьма вероятно, что стоимость реализации будет достаточно невысокой, например 7 000 долл. США.

Сегодняшняя стоимость будущих 7 000 долл. США (210 000 руб. при курсе 30 руб. за 1 долл.) может быть определена также путем дисконтирования:

Текущая стоимость аннуитета- 1 460 557 ден. ед. с учетом расходов на приобретение оборудования в нетто-размере 1 048 833 ден. ед. и доходов от реализации оборудования после его использования в размере 127 890 ден. ед. чистый денежный поток составит, ден. ед.:

1 460 557 - 1 048 833 + 127 890 = 539 614.

Данный показатель определяет чистую денежную прибыль в сегодняшней стоимости, которую за три года заработает гостиница с учетом первоначальных инвестиций на закупку оборудования и реализации его остатков.

Целесообразность участия гостиницы в договоре аренды при рассматриваемых условиях составляет указанную величину чистого денежного потока.

2. Альтернативный вариант договора предполагает получение гостиницей как комиссионером по обеспечению системы платного телевидения 10% от стоимости услуг, оказанных гостям (без учета налогов).

Определим чистый денежный поток при данном варианте договора. Выручка от посреднической деятельности по договору составит в месяц, ден. ед.:

200 000-10% = 20 000.

Никаких прямых денежных расходов гостиница в этом случае не несет (распределение общехозяйственных расходов не учитывалось и при первом варианте). Таким образом, экономический и финансовый эффект от посреднической деятельности при втором варианте договора составит, ден. ед.:

Выручка (без учета НДС) - 20 000.

Затраты оплачиваемые:

• налог на автодороги по ставке 1% - 200;

• налог на прибыль по ставке 43% - 8 514:

(26 273 -262,7) -0,43 = 8 514.

Итого чистая прибыль (чистый приход денежных средств) за месяц, ден. ед.:

20 000-200-8 514 = 11 286.

В течение трех лет гостиница будет оказывать определенный объем услуг по установленной в настоящий момент стоимости.

Текущая стоимость всей совокупности ежемесячных платежей (текущая стоимость аннуитета) будет определена аналогичным алгоритмом.

Применяемая ставка дисконтирования составит 18%, поскольку нет необходимости учитывать риски.

Текущая стоимость аннуитета будет равна 312 178,5 ден. ед. При этом данный вариант договора не предполагает никаких первоначальных расходов по приобретению оборудования. Следовательно, текущая стоимость всех будущих ежемесячных поступлений от посреднической деятельности определяет чистый денежный поток -312 178,5 ден. ед.

Целесообразность участия гостиницы в договоре аренды при рассматриваемых условиях составляет рассчитанную величину чистого денежного потока.

Таким образом, с финансово-экономической точки зрения первый вариант более выгоден для гостиницы.

Однако в зависимости от первоначальных исходных данных (предполагаемые поступления, затраты на приобретение оборудования) конечный вывод и результат может быть иным. Так, в случае значительного снижения выручки гостиницы от видеопоказа до 157 000 ден. ед. в месяц (например, в случае снижения общей загрузки, интереса к видеопоказу, падения курса доллара по отношению к рублю и по другим причинам) оба варианта становятся примерно равнозначными. Однако, учитывая ожидаемые расходы гостиницы на другие цели, можно было бы отдать предпочтение второму варианту.

В то же время рассматриваемые размеры выручки от платного (с 2001 года) телевидения при снижении до 1 % налога на пользователей автодорог делают вариант договора аренды более предпочтительным, приносящим гостинице за трехлетний период значительно больший чистый денежный доход. Причем даже увеличение до 15% доли гостиницы как посредника не изменяет общей оценки рассматриваемых вариантов.

Сравнительные данные по чистым денежным потокам в зависимости от исходных данных представлены в табл. 5.3, 5.4.

Таблица 5.3Сумма, выплачиваемая гостями, составляет 200 000 руб. в месяц

| Результирующий показатель | Вариант аренды (1) | Вариант комиссии (2) | Доля гостиницы по комиссии |

| Чистый денежный поток | 539 614 | 312 178,5 | 10% |

| Чистый денежный поток | 539 614 | 468 267,7 | 15% |

Таблица 5.4 Поступление от видеопоказа снижается до 157 500 руб. в месяц

| Результирующий показатель | Вариант аренды (1) | Вариант комиссии (2) | Доля гостиницы по комиссии |

| Чистый денежный поток | 351 845,5 | 245 060,1 | 10% |

| Чистый денежный поток | 351 845,5 | 967 590,3 | 15% |

Примерный бизнес-план по производству новой продукции (услуг) в сфере туристического бизнеса

Резюме. Авиационная техника традиционно применяется для решения народнохозяйственных задач. Предложение нового вида услуг в сфере туризма - полеты на сверхлегких летательных аппаратах - мотодельтапланах (СЛА МДП) для панорамного обзора туристами достопримечательностей и архитектурных ансамблей Санкт-Петербурга и его всемирно известных пригородов - Петергофа, Пушкина и Павловска - имеет значительные перспективы.

Осуществление проекта планируется с использованием долгосрочного кредита на приобретение основных фондов сроком на три года. Для закупки необходимого оборудования и техники потребуется около 300 000 руб. Организация данного проекта предусматривает формирование соответствующей структуры, наличие авиационной техники, помещения для хранения МДП (3x2,5x6 м) и площадки (100x20 м) для проведения полетов. Производственные помещения и помещение под офис планируется взять в аренду.

Общая характеристика предприятия и продукции.

1. Вид деятельности - производство полетов на сверхлегких летательных аппаратах - мотодельтапланах (СЛА МДП) в сфере туристических услуг.

2. Миссия предприятия - наиболее полное удовлетворение потребностей туристического рынка путем дифференциации туристических услуг.

3. Задачи предприятия:

• организация полетов и эксплуатация СЛА МДП с целью обеспечения наиболее полного удовлетворения потребностей туристического рынка;

• внедрение ноу-хау в производственный процесс туристических фирм по предоставлению услуг;

• выход и закрепление на рынке с новым видом услуг.

4. Менеджмент: руководители проекта имеют соответствующую его задачам квалификацию и опыт работы, профильное высшее образование и опыт практической работы на руководящих должностях.

5. Услуги. Характерной особенностью предлагаемых услуг является то, что на рынке въездного туризма и у потребителей с высоким и средним уровнем дохода предприятие не будет иметь проблем с конкуренцией, по крайней мере, в ближайшее время. Имеющиеся потенциальные конкуренты - небольшие частные компании ЗАО «Аэро» и «Деймос», занимающиеся, в основном, ремонтом мотодельтапланов собственного производства и сельскохозяйственными работами на данной авиатехнике.

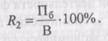

Конечный финансовый результат деятельности предприятия это прибыль или убыток:

П6 = Пр + П„.р + Пвн,

где Пб - балансовая прибыль или убыток;

Пр - результат от реализации продукции;

Пп.р - результат от прочей реализации;

Пвн - доходы и расходы от внереализационных операций.

Эффективность функционирования предприятия независимо от видов деятельности и форм собственности определяется его способностью приносить прибыль как конечный финансовый результат работы. В условиях рынка прибыль выступает основным фактором стимулирования предпринимательской деятельности. Она создает возможность для расширения деятельности, удовлетворения социальных и материальных потребностей членов коллектива, является основным источником формирования бюджета. За счет прибыли погашаются долговые обязательства предприятия перед банками и инвесторами.

Показатели прибыльности или рентабельности являются составляющей понятия «результативность». По данным «Отчета о прибылях и убытках» можно проанализировать динамику рентабельности продаж, рентабельности отчетного периода, а также определить влияние факторов на изменение этих показателей.

Рентабельность продаж (i?i) - это отношение суммы прибыли от реализации к объему реализованной продукции (ОР)

где В - выручка от реализации;

С - себестоимость;

КР - коммерческие расходы;

УР - управленческие расходы.

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от реализации. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо рассчитать:

1. Влияние изменения выручки от реализации на RIB

где Bi и Во - отчетное и базисное значение выручки от реализации;

Ci и Со - отчетная и базисная себестоимость;

КР1 и КРо - отчетные и базисные коммерческие расходы;

УР1 УРо - управленческие расходы в отчетном и базисном периодах.

2. Влияние изменения себестоимости реализации на R1.

3. Влияние изменения коммерческих расходов на R1.

4. Влияние изменения управленческих расходов на R1.

Совокупное влияние факторов составляет:

Рентабельность деятельности предприятия (R2) в отчетном периоде рассчитывается как отношение суммы прибыли отчетного периода (Пб) к выручке от реализации (В):

Дата добавления: 2015-09-14; просмотров: 818;