Мақсаттық коэффициенттерді талдау

Мақсаттық коэффициенттер туралы толық мәліметтер орнықтылық есебінде (1.15-сурет), есептің шешімін сақтай отырып,

олардың мәндерін қандай аралыққа дейін өзгертуге болатыны Допустимое увеличение және Допустимое уменьшение бағана-лырында көрсетілген. Бұл жерде есептің шешімін сақтау деп айнымалылардың табылған мәндерін сақтау түсініледі, ал мақсат функция мәні өзгеруі мүмкін. Бірақ, анық түрде көрсетілмейтін, қосымша шарт орындалғанда бұл сандар мағналы болатынынын, атап айтқанда, мақсаттық коэффициенттер бәрі бірдей емес, бір-бірлеп өзгеретінін, ескерген жөн.

Сонымен, орнықтылық есебіндегі мәліметтер бойынша мұндай жағдайды былай түсіндіреді: егер х1 –дің с1-коэффициенті 134,828 тен 135,714 дейін, х2 –нің с2-коэффициенті 0-ден 125,276 дейін, х3 –тің с3-коэффициенті 149,211 ден 150,449 дейін және х4 –дің с4-коэффициенті 0-ден 141,241 дейін өзгерсе, онда осы айнымалылардың мәндері сол шешімде алынған деңгейде қалады. Көріп отырмыз, шешімде анықталған, өндіруге болатын өнімдерге сәйкес мақсат функция коэффициенттерінің өзгеріс аралығы айтар-лықтай ауытқуда емес. Сондықтан олардың мәндерін өзгерту арқылы есептің мағыналы жаңа бір шешімін алу мүмкін емес. Дегенмен де, өнім өндірудің жоспарланған ассортиментін қолдау мақсатында с2 және с4 коэффициенттерге көңіл аударайық. Екеуі де мақсат функцияға көп әсер жасамайды. Бірақ, с2 мәне 125-тен 125,276 деңгейге көтерілсе оңтайлы шешім бірден өзгеріске ұшырайды. Егер бірден екі мақсаттық коэффициенттерді (мүмкін болаалатын шегіне дейін) өзгертсек не болады? Орнықтылық есебі бұл сұраққа жауап бермейді.

Қарастырылып отырған коэффициенттердің мүмкін бола-алатын шегінде біраз зерттеу есептерін жүргізіп және осы шектер аралығы үлкен ауытқуда болмауына байланысты (оны сі мәндерінің бір деңгейде болуы да дәлелдейді), мақсаттық коэффициенттердің өзгерістері арқылы өнімнің алғашқы жоспарланған ассортиментіне қолдау жасау мүмкін емес екенініне көз жеткіздік.

Параметрлік талдау

Параметрлік талдау деп, мақсат функцияның жақсаруын шектейтін параметрдің әртүрлі мәнінде оңтайластыру есебін шешу түсініледі.

Қарастырылып отырған есепте ең құнды еңбек қоры (көлең-келік құны жоғары және оның мәні 69,64 тең). Осы қордың әртүрлі мәнінде (1.18-сурет) есептің оңтайлы шешімін іздеу арқылы параметрлік талдау жүргізейік.

1.18-сурет

Есепті экранға шақырып (1.9-суретте), D4:E4 ұялар аралы-ғын белгілеп, “Delete” арқылы оларда тұрған мәндерді алып тастаймыз.

Есепті еңбек қорының 1-нұсқасында шешеміз. Алынған нәтижені сақтау үшін Сохранить сценарий.. бұйрығын іске қосамыз. Экранда: Сохранение сценария сұхбаттасу терезесіне сценария атын: Еңбек=1400 енгіземіз (1.19-сурет).

1.19-сурет

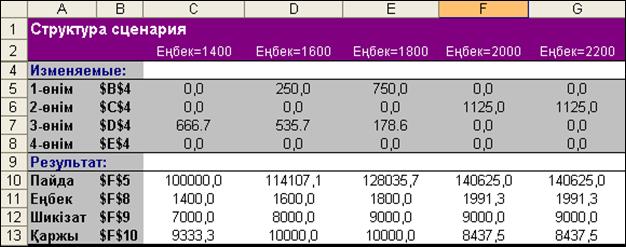

Әрі қарай еңбек қорының келесі нұсқаларымен есеп көрсе-тілген ретте шығарылады да, соңғы нұсқада есептің шешімі сценарияда сақтағаннан кейін барлық сценария нәтижелерін экранға шығарамыз. Әртүрлі түзетулер және комментариялардан кейінгі сценария нәтижесі, әркімге түсінікті қалыпта 1.20-сурет-тегідей түрге келтірілді.

1.20-сурет

Сценария кестесінен (1.20-сурет) көріп отырмыз, еңбек қорының өзгерістері өнім өндірудің жоспарланған ассортиментіне ешқандай да қолдау көрсете алмады және оның 2000 еңбек қор бірлік деңгейінде, шаруашылық тек 2-өнімді (1125 ө.б.) өндірумен айналысқан жағдайда, пайда максимальды мәніне (140625,0 а.б.) жетеді. Еңбек қорының әрі қарай өсуі шаруашылыққа пайдасыз.

Екінші кезекте мақсат функцияға әсер ететін параметрдің бірі ол қаржы қоры. Сондықтан қаржы қорының әртүрлі өзгерістерінде есепті жоғарыда баяндалған тәсілмен қайта шығардық. Бұл жолы сценария құру тәсілін басқа ретпен жүргіземіз. Себебі жоғарыда келтірілген тәсілмен сценария құрылғанда тек шешім айны-малыларының мәндері ғана сақталынады, қалған көсеткіштердің (пайда және шектеулердің сол жағының) мәндері қолмен жазылды. Сонымен қатар тәжірибеде сценария құру тәсілдерінің әртүрлі жолын білу, есептің шешімін талдау кезінде оқырмандар үшін өте пайдалы. Біріншіден, шешімнің сезімталдығын талдау қортынды-сын салыстырмалы түрде көрсету және барлық алынған ақпарат-тарды бір құрама кестеде жинау ұтымды болатыны сөзсіз. Екінші-ден, есептің шешімін жан-жақты талдау нәтижесін құжаттау үшін кесте құру үлкен қажеттілік. Шындығында, айтылған кестені қолмен де құруға болады. Бірақ, Excel-де мүмкіндіктер өте көп, ол құрама кесте түрінде немесе жинақталған кесте түрінде есеп береді және аталған жұмыстарды «автоматты» түрде орындайды.

Сценария құрудың жаңа тәсіліне өтейік. Қаржы қорының өзгерісінің бірінші нұсқасымен есептің шешімі алынғаннан кейін Сервис→Сценарии… бұйрығын іске қосамыз. Диспетчер сце-нариев сұхбаттасу терезесі ашылады. Добавить батырмасын шертеміз (1.21-сурет).

1.21-сурет

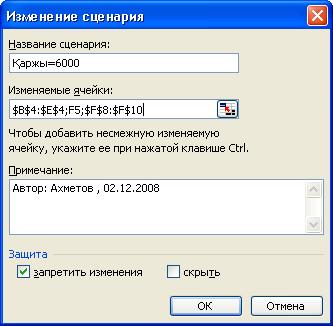

Осыдан кейін Изменение сценария сұхбаттасу терезесі экранға шығады. Онда Название сценария терезесіне сценария атын жазамыз: Қаржы=6000 (1.22-сурет).

Изменяемые ячейки терезесіне сценария кестесінде келтіріле-тін параметрлер ұяларының адрестерін енгіземіз (1.22-сурет). Біздің мысалда, мына ұялар: B4:E4; F5; F8:F10. Ескерту: Ұялар адресте-рін қолмен термей, Excel-дің жұмыс бетінде оларды белгілеп алып, енгізген, өте жеңіл орындалады.

1.22-сурет

ОКбатырмасын шерткеннен кейін келесі Значения ячеек сценария сұхбаттасу терезесі ашылады (1.23-сурет). Осы терезеде шешімде алыған параметрлер мәндерінің бөлшек бөлімдеріне керекті дәлдікке дейін түзету енгіземіз де ОК батырмасын шертеміз. Сөйтіп, есептің 1-ші нұсқасының сценарясы тұрғызылды. Әрі қарай қаржының келесі және соңғы мәнінде жоғарыда баян-далған әрекеттер қайталынады.

Барлық қаржы қорының нұсқалары бойынша есеп шығары-лып және шешім нәтижесімен сценариялар тұрғызылып біткеннен кейін, сценариялар бойынша арнайы кесте түрінде есеп алынады. Бұл жөнінде жасалынатын әрекеттер өте қарапайым.

Сервис→Сценарии бұйрығы→Диспетчер сценариев сұхбат-тасу терезесі ашылады. Отчет батырмасын шертеміз. Келесі кезекте алынған кестені әркімге түсінікті қалыпқа келтіру үшін, жай қарапайым тәсілдермен біраз көрнектейміз. Параметр ұялары-ның аттарын жазамыз. Нәтижесінде 1.23-суретте көрсетілген сценариялар бойынша есеп алынды.

1.23-сурет. Сценариялар бойынша есеп

Қортынды сценария кестесінен (1.23-сурет), еңбек қоры сияқты, қаржы қоры да өнімнің жоспарланған ассортиментіне ешқандай да қолдау көрсетпейтінін байқаймыз. Оның 12000 бірлік деңгейінде, шаруашылық тек 3-өнімді (761,9 ө.б.) өндірумен айналысқан жағдайда, пайда максимальды мәніне (114285,7 а.б.) жетеді, яғни қаржы қоры 2000 ақша бірлігіне өссе пайда бар жоғы 188,6 ақша бірлігіне көбейді. Сөйтіп, мұндай әрекеттен тәжірибеде ешқандай пайда жоқ болатынын дәлелдедік. Қаржы қорының әрі қарай өсуі шараушылық жағдайына кері әсерін тигізетіні сөзсіз, (1.23-суретті қараңыз).

Сонымен алынған есептер, жасалынған жұмыстарды құжат-тауға және шешім қабылдауды дәйектеуге қажетті мәліметтер.

Параметрлік талдаудың нәтижесін көрнекі көрсету үшін 1.19-суретте келтірілген түзетілген сценария кестесі бойынша жоғарыда баяндалған әдіспен гафиктер тұрғыздық (1.24-сурет).

Еңбек қорының әртүрлі мөлшерінде 4-ші өнімнен басқа өнімдердің барлығы да өнім өндіру жоспарына енді. Еңбек қоры өскен сайын 3-ші өнімді өндіру мөлшері төмендеп, оның 2000 деңгейінде 2-ші өнімнен басқаларының барлығы да шаруашылыққа пайдасыз екені графикте (1.24-сурет) айқын бейнеленген. Бірақ 4-ші өнім, қаржы қорының аз мөлшерінде шаруашылыққа пайдалы екенін, 1.23-суреттен байқаймыз. Мұндай құбылыс қалай түсіндіріледі? Өндірісте қорларды жоғары деңгейде қолданғанда 4-ші өнімнен тапқан пайда басқа өнімдерден түсетін пайдадан төмен.

1.24-сурет

Сонымен қатар қаржы қорының төменгі деңгейінде 4-ші өнімнің пайдалы болуы, оның бір бірлігіне керекті қаржы шығыны (7,3), басқа өнімдерге қарағанда кіші (1.17-суретті қараңыз), яғни қаржы тапшы болған жағдайда 4-ші өнім пайдалы. Бір қызығы, шаруашылықта қарастырылып отырған өнімдердің ішінен барлық жағдайда да екі өнімнен артық өнімдерді өндірумен айналысуға қорлар қуаттары мүмкіндік бермейді.

Алғашқыда пайда, еңбек қорына байланысты, сызықты заң-дылықпен өскенімен, еңбек қорының 2000 деңгейінде, пайда деңгейі өзгеріссіз қалады (1.24-сурет).

Еңбек қорының әртүрлі мөлшерінде қорлардың қолдану заңдылықтары да әртүрлі (1.24-сурет):

– шикі зат, еңбек қорының 1800 деңгейге жеткенінше өседі де әрі қарай өзгеріссіз қалады;

– қаржы, еңбек қорының 1600 деңгейіне дейін жоғары-лап, оның 1800 деңгейіне дейін өзгеріссіз қалып, 2000 деңгейіне дейін азайып, әрі қарай өзгеріссіз қалады;

– шаруашылықта басқа қорлардың берілген деңгейлерінде еңбек қорын өсіру, тек 1991,3 деңгейге дейін пайдалы болуы мүмкін.

Сонымен, келтірілген мәліметтерден, параметрлік талдау, оңтайлы шешім қабылдауға көмектесетін ең қуатты құрал екенін, көріп отырмыз.

Дата добавления: 2015-11-18; просмотров: 1153;