Концептуальні положення управління ефективністю діяльності підприємства

Тема управління ефективністю останнім часом набуває все більшої актуальності. Все частіше керівники різних підприємств виявляють зацікавленість у розробці заходів щодо підвищення ефективності їхньої діяльності, про що свідчать публікації у періодичних виданнях. Важливо розуміти, що управління ефективністю – багатогранна проблема, яка потребує використовувати різні підходи та концепції. Тому завдання керівників, які спрямовують діяльність підприємств на підвищення його ефективності, полягає у виборі підходу, який у найбільшій мірі відповідає умовам функціонування організації та не порушує загальної концепції її управління.

Незважаючи на актуальність зазначеної проблеми, суттєвим є те, що термін «управління ефективністю» поки що не отримав чіткого визначення та тлумачення ні в науковій літературі, ні в практиці управління. На нашу думку, така ситуація склалася внаслідок існуючих розбіжностей щодо формулювання поняття «ефективність». Таким чином виникає ототожнення поняття «управління ефективністю» з терміном «ефективність управління», визначення сутності якого теж має проблематичний характер. За своїм змістом дані поняття є нетотожними, і це потрібно довести задля усунення подальших помилок.

Окремі науковці зводять ефективність управління до ефективного керування – вміння керівника примусити або спонукати, зацікавити підлеглих йому працівників діяти енергійно, продуктивно, з високою віддачею. Деякі ототожнюють поняття «ефективність управління» та «якість управління», хоча зазначені поняття вже за своїм змістом є різними, ще інші – з результативністю та продуктивністю управління.

Очевидно, що ототожнення ефективності управління з вищезазначеними поняттями є не зовсім коректним, адже кожне з них має свій, хоча і близький до інших, зміст.

Щодо термінів «результативність» та «продуктивність», то у попередньому параграфі було з’ясовано, що зазначені поняття характеризують певні аспекти категорії «ефективність», і тому зводити «ефективність управління» до результативності та продуктивності некоректно.

Й. Завадський [33, c. 389] та Н. Туленков [142, c. 5] ефективність управління розглядають як показник, що характеризується співвідношенням результатів діяльності організації і витрат на здійснення управлінських функцій. Але ж, по-перше, в такому тлумаченні результат діяльності приховує роль управління щодо його досягнення, по-друге, затрати на управління не завжди можна кількісно оцінити, а по-третє, дане визначення поняття розкриває лише його економічний аспект, залишаючи без уваги соціальний, соціально-економічний, соціально-політичний, соціально-психологічний аспекти.

Тому, на нашу думку, дане визначення не можна вважати коректним, адже кінцевий результат діяльності підприємства не є наслідком лише управлінської праці.

Л. Шимановська [163, с. 39] сутність ефективності управління розглядає в аспекті двох складових: економічної і соціальної. Економічна ефективність характеризує співвідношення результатів із витратами, необхідними для їхнього досягнення, соціальна ефективність відображає ступінь досягнення соціальних параметрів управління. Разом ці категорії становлять соціально-економічну ефективність управління.

Однак із наведеного визначення незрозуміло, які результати та витрати співставляє автор, досліджуючи поняття «економічна ефективність». Тому повною мірою оцінити зміст, вкладений у сутність поняття «ефективність управління», неможливо. Позитивним у даному випадку є той факт, що у наведеному визначенні автор враховує соціальний аспект ефективності.

І. Маркіна та В. Сторожук [65] ефективність управління розглядають як ступінь досягнення встановлених цілей підприємства.

Можна погодитися з наведеним тлумаченням, тому що ефективність, як було визначено, властива цілеспрямованій дії, і означає ступінь досягнення мети. Однак, зважаючи на висловлену думку щодо результату діяльності підприємства не лише як підсумку управлінської праці, на наш погляд, таке тлумачення характеризує ефективність не управління, а діяльності підприємства.

Р. Біловол [9, с. 13] ефективність управління розглядає як управління, яке сприяє забезпеченню ефективності функціонування і розвитку організації як цілісної системи.

Враховуючи погляди науковців щодо сутності поняття «ефективність управління», його, на наш погляд, необхідно розглядати відносно управлінського процесу. В даному контексті ефективність управління підприємством зводиться до якості організації самого процесу управління; координації дій управлінського персоналу, його вміння впливати на інший персонал з метою отримання певних результатів і його здібностей приймати управлінські рішення, які мають бути своєчасними, чітко сформульованими, відповідати наміченим цілям і завданням, спрямовані на досягнення поставленої мети.

Згідно з тим, що ефективність діяльності організації є підсумком ефективного функціонування всіх видів її діяльності, можна стверджувати, що ефективність управління є складовою ефективності діяльності.

Отже, ґрунтуючись на дослідженні генезису формування окремих теоретичних положень ефективності діяльності підприємства, ми дійшли висновку: по-перше, необхідно розглядати управління ефективністю діяльності підприємства як складову управління самим підприємством, по-друге, використовувати загальну методологію науки управління для обґрунтування його теоретичних засад.

Використовуючи системний підхід в управлінні, вважаємо за доцільне удосконалити концептуальні положення управління ефективністю діяльності підприємства, які мають висвітлювати такі основні питання:

- визначення сутності об’єкта управління ефективністю діяльності підприємства;

- обґрунтування можливості та необхідності управління ефективністю діяльності підприємства;

- ідентифікація суб’єктів управління ефективністю діяльності підприємства;

- формування мети (завдань) управління ефективністю діяльності підприємства;

- визначення функціонального змісту управління ефективністю діяльності підприємства;

- обґрунтування принципів (вимог) здійснення управління ефективністю діяльності підприємства;

- формулювання методичних засад оцінки управління ефективністю діяльності підприємства.

Взаємозв’язок між цими базовими положеннями ілюструє рис. 1.3.

Значна роль підвищення ефективності в розвитку підприємства та забезпеченні інтересів його власників і персоналу визначають необхідність безперервного управління нею.

Рис. 1.3. Концептуальні положення управління

ефективністю діяльності підприємства

Таким чином, враховуючи сутність понять «управління» та «ефективність», на наш погляд, доцільно визначити, що управління ефективністю діяльності підприємства являє собою цілеспрямоване оперативне регулювання діяльності за напрямами управління ефективністю для забезпечення відповідності фактичного стану підприємства заданим параметрам.

Об’єктом управління ефективністю діяльності вважаємо процес функціонування підприємства, а суб’єктами – певне коло осіб, що реалізують завдання управління ефективністю.

Головною метою управління ефективністю діяльності вважаємо забезпечення максимізації добробуту власників підприємства в поточному і перспективному періоді.

Враховуючи цю головну мету, зазначимо, що система управління ефективністю діяльності підприємства покликана вирішувати наступні завдання:

1. Забезпечення максимізації розміру ефекту при відповідному ресурсному потенціалі підприємства і ринковій кон’юнктурі. Це завдання реалізується шляхом оптимізації складу ресурсів і забезпечення їх ефективного використання. Основними природними обмежувачами розміру ефекту виступають максимально можливий рівень використання ресурсного потенціалу та кон’юнктура товарного й фінансового ринків, що склалася на даний момент.

2. Забезпечення оптимального співвідношення між рівнем ефекту і допустимим рівнем ризику. Між цими двома показниками існує прямо пропорційний зв’язок. З урахуванням відношення менеджерів до господарських ризиків формується допустимий рівень останніх, що визначає агресивну, помірну (компромісну) чи консервативну політику здійснення тих чи інших видів діяльності або проведення окремих господарських операцій. Зважаючи на заданий рівень ризику, у процесі управління повинен бути максимізований рівень ефекту.

3. Забезпечення високої якості ефекту. У процесі формування ефекту діяльності підприємства повинні бути насамперед реалізовані резерви його зростання за рахунок операційної діяльності, що забезпечує основу перспективного розвитку підприємства.

У межах операційної діяльності основну увагу необхідно приділити забезпеченню зростання ефекту за рахунок збільшення обсягів основної діяльності та освоєння нових перспектив.

4. Забезпечення виплати необхідного рівня доходу на інвестований капітал власникам підприємства. Цей рівень за умови успішної діяльності повинен бути не нижче середньої норми прибутковості на ринку капіталу, при необхідності відшкодовувати підвищений підприємницький ризик, пов’язаний зі специфікою діяльності підприємства, а також інфляційні втрати.

5. Забезпечення формування достатнього обсягу фінансових ресурсів за рахунок прибутку відповідно до завдань розвитку підприємства у майбутньому періоді. Оскільки прибуток є основним внутрішнім джерелом формування фінансових ресурсів системи, його розмір визначає потенційну можливість створення фондів, що забезпечують її майбутній розвиток.

6. Забезпечення постійного зростання ринкової вартості підприємства. Це завдання покликане забезпечувати максимізацію добробуту власників у перспективі. Темп зростання ринкової вартості значною мірою визначається рівнем капіталізації прибутку, отриманого підприємством у звітному періоді. Кожне підприємство, враховуючи умови і завдання господарської діяльності, саме визначає перелік критеріїв оптимізації розподілу прибутку на його капіталізовану та споживчу частини.

7. Забезпечення ефективності програм участі персоналу в прибутках. Програми участі персоналу в прибутках мають гармонізувати інтереси власників підприємства та його найманих працівників, а також, з одного боку, ефективно стимулювати трудовий внесок цих працівників у формування прибутку, а з іншого – забезпечувати досить прийнятний рівень їх соціального захисту, який держава в сучасних умовах повністю забезпечити не в змозі.

Усі вищеперелічені основні завдання управління ефективністю тісно взаємопов’язані, хоча окремі з них характеризуються різною направленістю. Тому в процесі управління ефективністю діяльності підприємства окремі завдання повинні бути оптимізовані.

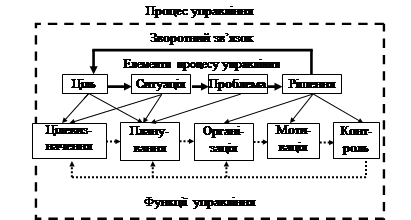

Обґрунтування мети, завдань управління ефективністю, а також змісту окремих етапів процесу управління ефективністю має спиратися на процесний підхід до управління.

Як відомо, процесний підхід передбачає виокремлення та опис окремих функцій менеджера. Управління розглядається як процес, тому що робота щодо досягнення цілей за допомогою інших – це не яка-небудь одночасна дія, а серія безперервних дій, які називаються управлінськими функціями. Звідси процес управління являє собою суму усіх функцій, тобто видів цілеспрямованої діяльності щодо об’єкта управління. Вони зумовлені кооперацією і поділом праці всередині управлінського персоналу, і ним властиве замкнене коло робіт (підфункцій), що поєднані спільністю значення і відіграють певну роль в управлінській діяльності.

Використовуючи процесний підхід та враховуючи погляди А. Файоля [143], М. Мескона [79] та інших науковців щодо класифікації функцій управління, пропонуємо розглянути п’ять функцій управління: цілевизначення, планування, організацію, мотивацію, контроль, а також два процеси: прийняття рішень і комунікації, які об’єднують окремі функції в єдиний процес управління ефективністю діяльності.

| |||

|

Рис. 1.4. Взаємозв’язок елементів процесу

управління ефективністю діяльності підприємства

Функція «цілевизначення» зумовлює орієнтацію управління на досягнення певних цілей діяльності підприємства, що визначають майбутній стан об’єкта управління, якого необхідно досягти.

Слід зазначити, що в процесі формування комплексу цілей діяльності підприємства їх склад може змінюватися залежно від виду та пріоритетів його діяльності. Допускається об’єднання або поділ цілей, однак їх сукупність має бути достатньою для досягнення головної мети діяльності. Також має бути забезпечене дотримання вимог супідрядності цілей, їх повнота, порівнянність, взаємозв’язок, несуперечливість, визначеність та реальність.

Функція «планування» передбачає розробку стратегії та тактики досягнення встановлених цілей і завдань, складання планів і графіків реалізації окремих заходів управління ефективністю діяльності підприємства, орієнтованих на досягнення визначеної мети управління ефективністю діяльності.

Реалізація даної функції здійснюється шляхом розроблення відповідних планів.

Функція «організація» у процесі управління ефективністю діяльності підприємства має забезпечувати практичну реалізацію прийнятих планів, тобто відповідати за хід їх виконання. З цією метою необхідно документально оформлювати прийняття плану у вигляді наказу, забезпечувати ознайомлення з ним персоналу, доводити конкретні завдання до виконавців і здійснювати систематичний контроль за процесом їх виконання. З даною функцією пов’язано і питання розподілу, створення умов для виконання запланованого графіка проведення окремих заходів.

Функція «мотивація» має забезпечувати використання мотиваційних регуляторів суб’єктів процесу управління ефективністю діяльності підприємства. Вона має поєднувати матеріальні (економічні) інтереси суб’єктів управління ефективністю діяльності з моральними, психологічними мотивами. Перші полягають в адекватній оцінці кваліфікації управлінських знань і навичок спеціалістів у вигляді фіксованої оплати. Другі – ґрунтуються на таких потребах кожної особистості, як самореалізація в професійній діяльності, отримання задоволення від досягнутих результатів, забезпечення поваги суспільства та оцінки результатів праці.

Функція «контроль» у процесі управління ефективністю діяльності має забезпечувати нагляд і перевірку відповідності фактичних параметрів функціонування підприємства до встановлених, передбачає розробку стандартів його перебігу у вигляді певної системи кількісних показників, що дають змогу своєчасно реагувати на зміни щодо здійснення окремих заходів і приймати необхідні корегуючі управлінські рішення.

Поєднувальний процес «прийняття рішень» в управлінні ефективністю має забезпечувати вибір методів і конкретної тактики управління з великою кількістю альтернативних варіантів, які мають бути розроблені та запропоновані фахівцями з управління ефективністю діяльності.

Прийняття рішень у процесі управління ефективністю діяльності має відповідати загальнометодичним вимогам, що висуваються до будь-яких управлінських рішень. Вони мають бути обґрунтованими, цілеспрямованими, кількісно і якісно визначеними, правомірними, оптимальними, своєчасними, комплексними, гнучкими, відповідно оформленими та ін. Тільки за умов дотримання цих принципів прийняті рішення будуть виконувати керуючу (сприяння досягненню поставлених цілей), координуючу (узгодження окремих дій, рішень, діяльності окремих фахівців та підрозділів) та мобілізуючу (активізація виконавців та персоналу) функції.

Прийняття рішень у процесі управління ефективністю діяльності, враховуючи їх значущість, новизну та неординарність, потребує застосування не тільки досвіду, інтуїції, а й знань сучасних методів, технічних засобів і процедур їх розробки та прийняття.

Поєднувальний процес «комунікація» має забезпечувати процес обміну інформацією між суб’єктами управління ефективністю діяльності. Для досягнення загальних завдань управління ефективністю діяльності обмін інформацією повинен бути своєчасним, повним і адекватним.

Забезпечення процесу управління ефективністю діяльності підприємства визначає низку вимог до нього, основними з яких є такі:

Інтегрованість загальної системи управління діяльністю підприємства. У якій би сфері діяльності підприємство не приймалося управлінське рішення, воно безпосередньо або опосередковано впливає на ефективність його функціонування.

1. Комплексний характер формування управлінських рішень. Усі управлінські рішення у сфері формування і використання ефекту тісно взаємопов’язані і здійснюють прямий або непрямий вплив на кінцеві результати управління ефективністю. У ряді випадків цей вплив може мати суперечливий характер. Так, здійснення високоприбуткових фінансових вкладень може спричиняти дефіцит фінансових ресурсів, що забезпечують основну діяльність, і внаслідок цього – істотно зменшити розмір ефекту. Тому управління ефективністю повинно розглядатися як комплексна система дій, що забезпечує розробку взаємозалежних управлінських рішень, кожне з яких впливає на результативність формування і використання ефекту діяльності підприємства в цілому.

2. Високий динамізм управління. Навіть найбільш ефективні управлінські рішення у сфері формування і використання ефекту, розроблені та реалізовані підприємством у попередньому періоді, не завжди можуть бути повторно використані на подальших етапах його діяльності. Передусім це пов’язано з високою динамікою факторів зовнішнього середовища на стадії переходу до наступних стадій його життєвого циклу.

3. Багатоваріантність підходів до розробки окремих управлінських рішень. Реалізація цієї вимоги передбачає, що підготовка кожного управлінського рішення у сфері формування, розподілу та використання ефекту повинна враховувати альтернативні можливості дій. Вибір наявних альтернативних проектів управлінських рішень з метою їх реалізації повинен бути заснований на системі критеріїв, що визначають політику управління прибутком підприємства. Сукупність таких критеріїв встановлюється самим підприємством.

4. Орієнтованість на стратегічні цілі розвитку підприємства. Якими б прибутковими не здавалися ті чи інші проекти управлінських рішень у поточному періоді, але їх необхідно відхилити у випадку, якщо вони суперечать місії підприємства, стратегічним напрямам його розвитку, підривають економічну базу формування ефекту в майбутньому періоді.

Для визначення функціонального змісту управління ефективністю пропонується використовувати розповсюджене виокремлення спеціальних функцій управління [33, с. 52, 58–62].

Використовуючи такий підхід, управління ефективністю діяльності можна розглядати як одну зі спеціальних функцій управління, пов’язану з управлінням господарсько-фінансовою діяльністю підприємства.

Ми пропонуємо розглядати управління ефективністю діяльності як систему, яка складається з ряду підсистем (напрямів), відповідно до функціональних сфер діяльності підприємства.

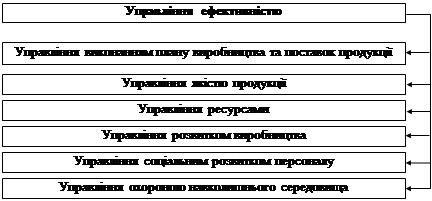

Як систему управління ефективністю діяльності досліджували такі вчені, як Б. Бінкін та В. Черняк [8]. Ними було розроблено шість напрямів управління ефективністю діяльності для підприємств виробничої сфери (рис. 1.5).

Як систему управління ефективністю діяльності досліджували такі вчені, як Б. Бінкін та В. Черняк [8]. Ними було розроблено шість напрямів управління ефективністю діяльності для підприємств виробничої сфери (рис. 1.5).

|

Рис. 1.5. Напрями управління ефективністю виробництва [8]

Перша підсистема управління ефективністю діяльності, за Б. Бінкіним та В. Черняком, покликана забезпечити виробництво і поставки продукції в заданих обсягах, асортименті, якості, в строки, що встановлені планами виробництва, договорами, замовленнями при мінімальному циклі та мінімальних витратах виробництва. Об’єктом управління цієї підсистеми є процеси виробництва продукції і процеси її постачання. Управління в даній підсистемі здійснюється шляхом реалізації спеціальних функцій.

Друга підсистема має на меті перманентно забезпечувати споживачів продукцією, якість якої задовольняла б їх потреби і відповідно систематично підвищувати у зв’язку з цим ефективність виробництва. Мета другої підсистеми деталізується за стадіями життєвого циклу продукції і конкретизується залежно від участі підприємства в здійсненні процесів життєвого циклу продукції.

Об’єктами управління в цій підсистемі є технічний рівень і якість продукції в цілому, процеси їх формування на стадії дослідження і проектування, забезпечення якості в процесі виробництва, збереження в процесі обігу, повноцінного використання та оновлення в процесі споживання (експлуатації). Якість продукції забезпечується якістю праці, засобів технологічного оснащення та технологічних процесів, сировини, матеріалів, напівфабрикатів і якістю технічної документації.

Об’єктами управління в третій підсистемі є залучені ресурси, процеси виробничої, господарської та управлінської діяльності щодо їх використання.

У цій підсистемі Б. Бінкін та В. Черняк виділяють такі блоки: трудові ресурси, матеріальні ресурси, фінансові ресурси, сукупність ресурсів. Кожен із блоків характеризується наявністю, станом ресурсів і процесами їх руху. Наявність і стан ресурсів визначаються обсягом ресурсів (кількісними характеристиками) та їх структурою (якісними характеристиками).

Процеси руху ресурсів включають формування ресурсів (залучення у виробництво), використання ресурсів (в основному виробництві, а також у виробництві, що забезпечує і обслуговує), відновлення або відтворення ресурсів, вибуття і вивільнення ресурсів або утилізацію відходів виробництва.

Основна мета підсистеми «управління ресурсами» полягає у підвищенні ефективності використання ресурсів різними шляхами, наприклад, за рахунок підвищення продуктивності праці, скорочення виробничого циклу, забезпечення необхідного рівня якості ресурсів та ін. Оцінка впливу заходів щодо підвищення ефективності використання ресурсів визначається показниками ефективного використання кожного виду ресурсів, а також показників ефективного використання сукупності ресурсів. Існує декілька поглядів щодо переліку показників ефективності використання ресурсів. Найбільш узагальнений їх список наведено в табл. 1.2.

Таблиця 1.2

Дата добавления: 2015-08-08; просмотров: 2538;