ОЦЕНКА АЛЬТЕРНАТИВНЫХ ИНВЕСТИЦИЙ

При оценке альтернативных инвестиций необходимо сделать вы-

бор одного (иногда нескольких) проектов, основываясь на каких-то

показателях, например. NPV, ИД. ВНД.

При оценке альтернативных инвестиционных проектов можно

столкнуться с ситуацией, когда разные показатели приемлемости ин-

вестиций приводят к противоречивым выводам (очень редко ветре-

чается ситуация, когда инвестиция оказывается выгодной абсолют-

но по всем критериям оценки). Поэтому мы рассмотрим возможно-

сти для принятия инвестиционных решений по выбору лучшего ин-

вестиционного проекта при противоречивости аналитической

информации.

Рассмотрим способы оценки альтернативных инвестиций.

Статические методы

Способы оценки альтернативных инвестиций статическими ме-

тодами базируются на следующей информации:

общий объем инвестиций по проекту — И;

годовые текущие издержки на производство продукции - 3;

годовая выручка от реализации продукции - В;

годовая прибыль по инвестиционному проекту — ПР = В - 3.

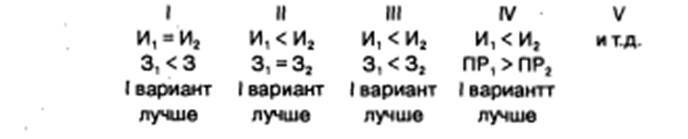

Очень редко, но могут быть случаи, когда выбор лучшего инве-

стиционного проекта очевиден:

Рассмотрим статические методы выбора инвестиционных проек-

тов, когда выбор неочевиден.

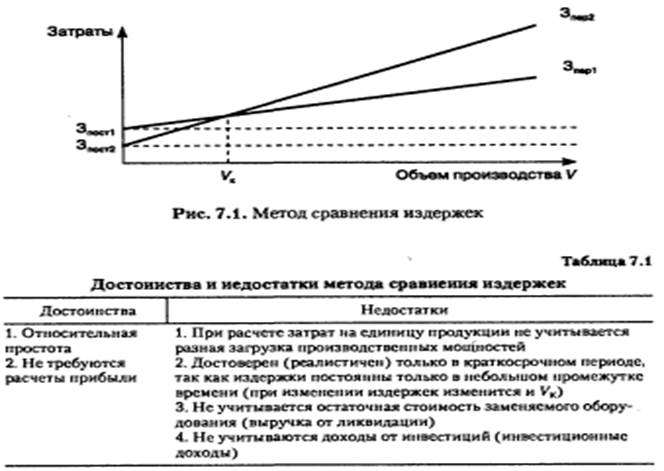

Метод сравнения издержек (расчетное сопоставление затрат).

Метод базируется на данных об надержках. которые порождает инве-

стиционный проект для каждого периода (а не на денежных пото-

ках). Критерий эффективности инвестиций: сравнение затрат меж-

ду альтернативными инвестициями (затраты определяются на единицу

готовой продукции — объем производства), причем учитываются толь-

ко затраты, зависящие от данной инвестиции.

Пример 7.1. Допустим, нам надо выбрать станок из двух предло-

женных. При этом затраты 3пост1 > 3пост2 , а 3пер1 < З пер2. Решение пред-

ставлено в графической форме (рис. 7.1).

При V < VK — II вариант лучше (суммарные издержки ниже);

при V > Vk — I вариант лучше (суммарные издержки ниже).

Общая оценка метода приведена в табл. 7.1.

Область применения метода:

— если доходы всех альтернативных инвестиций равны, а затраты

во времени постоянны;

— когда сложно рассчитать выручку от реализации продукции,

а значит, и прибыль (например, для одного станка);

— когда выгоды по проекту трудно оценить в денежном выраже-

нии (социальные проекты);

— когда выгоды от инвестиционного проекта не будет, но инве-

стиции являются вынужденными (выбор вида освещения, противопо-

жарных мероприятий, ООС и т.п.).

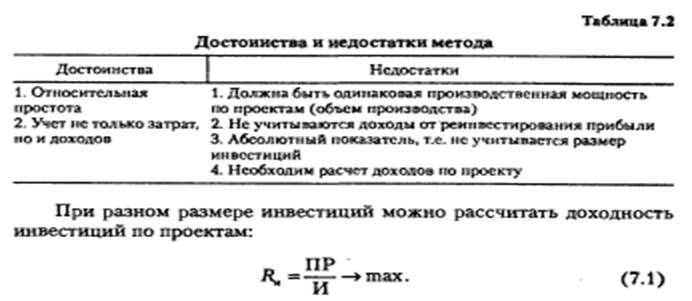

Метод расчетного сопоставления прибыли. Сущность: срав-

нение годовой прибыли альтернативных инвестиций (ПР = В - 3). Са-

мой выгодной является инвестиция, зарабатывающая самую высокую

прибыль.

Общая оценка метода представлена в табл. 7.2.

Дата добавления: 2015-07-18; просмотров: 1417;