Метод расчета сравнительной эффективности инвестиций.

Используется в следующей ситуации: И1 > И2; 31 < 32 (Cc1< Cc2).

Сущность метода:определение эффективности дополнительных

инвестиций по одному из вариантов. При этом можно использовать

два показателя.

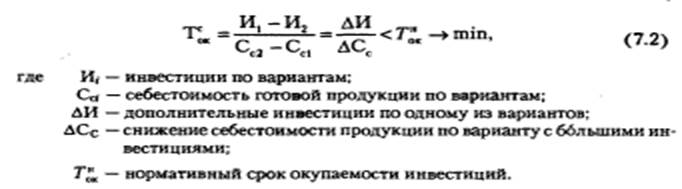

1. Срок окупаемости дополнительных инвестиций. Срок окупа-

емости дополнительных инвестиций определяет период времени, за

который дополнительные инвестиции по одному из проектов окупят-

ся снижением себестоимости продукции по этому проекту:

2. Коэффициент сравнительной эффективности инвестиций:

По экономическому содержанию ∆Сc — дополнительная прибыль

по одному из вариантов, возникающая вследствие более низкой себе-

стоимости. Коэффициент сравнительной эффективности инвестиций

определяет доходи ость дополнительных инвестиций за счет снижения

себестоимости.

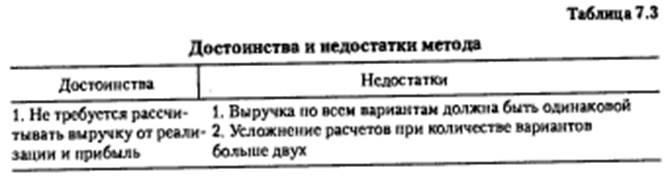

Общая оценка метода дана в табл. 73.

Методы, основанные на дисконтированных оценках с теоре-

тической точки зрения, являются более обоснованными, поскольку

учитывают фактор времени. Вместе с тем они относительно более тру-

доемки в вычислительном плане. Из всех рассмотренных критериев

наиболее приемлемыми для принятия решений инвестиционного

характера являются методы расчета NPV. ИД и ВНД. Вариант,

у которого эти показатели максимальны, будет лучшим.

Однако несмотря на отмеченную взаимосвязь между этими пока-

зателями. при оценке альтернативных инвестиций проблема выбора

критерия остается, так как чаще всего результаты расчетов про-

тиворечат друг другу. Рассмотрим это на примере.

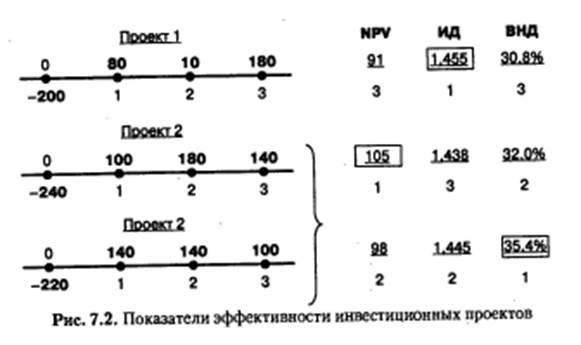

Пример 7.2. Выберем лучший вариант инвестиционного проекта из трех

альтернативных инвестиций при норме дисконта Е= 10% (рис. 7.2).

Выводы по расчетам.

1. Максимальный NPV - 105 д.е. имеет проект 2, т.е. реализа-

ция этого проекта дает наибольший прирост капитала фирмы.

2. Максимальный индекс доходности ИД» 1,455 д.е./д.е у про-

екта 1. т.е. текущая стоимость денежного потока на 45,5% превыша-

ет величину стартового капитала.

3. Максимальную внутреннюю норму доходности ВНД=35,4%

имеет проект 3.

Следовательно, каждый проект имеет максимальное значение

одного из критериев.

Таким образом, при анализе альтернативных проектов критерии

NPV, ИД и ВНД могут противоречить друг другу и сложно опреде-

лить лучший проект. Причины возникновения противоречия между

критериями:

масштаб проекта, т.е значительное отличие элементов денеж-

ных потоков одного проекта от элементов другого проекта;

интенсивность потока денежных средств, т.е. временное рас-

пределение максимальных денежных потоков на первые или преиму-

щественно на последние годы жизни проекта.

В случае противоречивости показателей за основу следует брать

NPV, так как он характеризует возможный прирост «цены фирмы»,

обладает свойством аддитивности, что позволяет складывать NPV по

различным проектам. Однако у показателя NPV есть существенный

недостаток: его зависимость от нормы дисконта Е, т.е. при разных

значениях нормы дисконта можно получить совершенно противопо-

ложные результаты.

Для более достоверного анализа инвестиционных проектов реко-

мендуется использовать график зависимости NPV от нормы дисконта

NPV =f(Е), который:

- представляет нелинейную зависимость;

- пересекает ось Y в точке NPV = f(Е =0), т.е. NPV0 = SД - SИ

(недисконтированные);

- пересекает ось X в точке, соответствующей ВНД проекта.

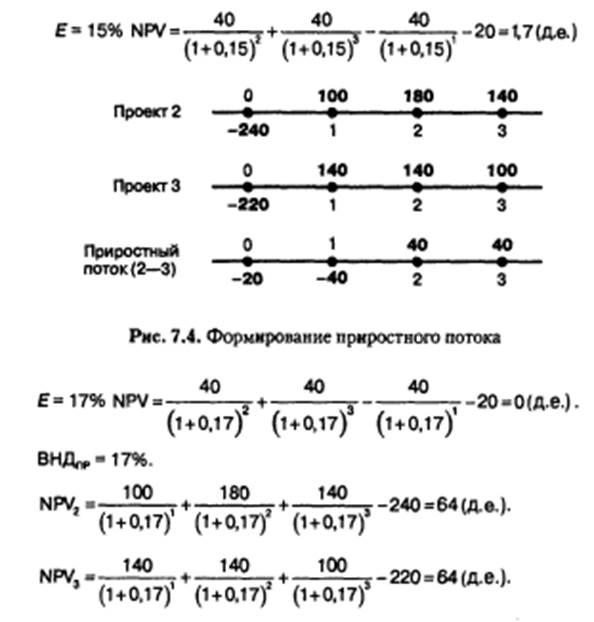

Пример 7.3. Продолжим решение примера 7.2. Из дальнейшего

рассмотрения исключим проект 1, поскольку его NPV и ВНД самые

низкие, а ИД чуть выше, чем у проектов 2 и 3.

Показатели проектов 2 и 3 противоречивы, поэтому проведем

анализ с помощью графиков NPV = f(Е). Для их построения прове-

дем дополнительные расчеты:

Из рисунка 7.3 видно, что выбор проекта для реализации зави-

сит от принятой ставки Е. При Е = 10% лучшим является проект 2,

однако если бы норма дисконта Е была равна 20%. то лучшим стал

бы проект 3.

Кривые на рис. 7.3 имеют точку- пересечения, которая называется

пересечением (или точкой) Фишера (по имени известного экономи-

ста Ирвинга Фишера, проанализировавшего этот аспект инвестици-

онных расчетов). Характеристики точки Фишера:

1) показывает значение нормы дисконта Е, при которой альтерна-

тивные проекты имеют одинаковое значение NPV;

2) пограничная точка, разделяющая ситуации, «улавливаемые»

критерием NPV и «не улавливаемые» критерием ВНД:

— если Е > точки Фишера, то NPV и ВНД не противоречат друг

другу и оба показывают лучший проект;

— если Е< точки Фишера, то NPV и ВНД противоречат друг дру-

гу и лучший проект определяется по максимальному значению NPV.

Причем критерий NPV позволяет выявить лучший вариант в лю-

бой ситуации.

Значение нормы дисконта Е в точке Фишера численно равно ВНД

приростного потока, т.е. потока, составленного из разностей соответ-

ствующих элементов исходных потоков. Для нахождения точки

Фишера необходимо:

— составить гипотетический проект (приростный поток);

— найти ВНД этого потока.

Пример 7.4. Вернемся к примерам 7.2 и 7.3 и определим точку

Фишера для проектов 2 и 3.

Составим гипотетический (приростный) поток (рис. 7.4).

Дата добавления: 2015-07-18; просмотров: 1590;