Виды норм дисконта

1. Коммерческая норма дисконта используется при оценке ком-

мерческой эффективности проекта; она определяется с учетом аль-

тернативной (т.е. связанной с другими проектами) эффективности

использования капитала.

2. Норма дисконта участника проекта отражает эффективность

участия в проекте предприятий (или иных участников). Она выбира-

ется самими участниками. При отсутствии четких предпочтений в ка-

честве нее можно использовать коммерческую норму дисконта.

3. Социальная (общественная) норма дисконта используется

при расчете показателей общественной эффективности и характери-

зует минимальные требования общества к общественной эффектив-

ности проектов. Она считается национальным параметром и должна

устанавливаться централизованно органами управления народным

хозяйством России в увязке с прогнозом экономического и социаль-

ного развития страны. В расчетах региональной эффективности соци-

альная норма дисконта может корректироваться органами управления

народным хозяйством региона.

4. Бюджетная норма дисконта используется при расчетах пока-

зателей бюджетной эффективности и отражает альтернативную стоимость

бюджетных средств. Она устанавливается органами (федеральными или

региональными), по заданию которых оценивается бюджетная эффек-

тивность инвестиционного проекта.

Если раньше норматив доходности инвестиций устанавливался

вышестоящими организациями (правительством), то в современных

условиях каждое предприятие, инвестор и другие устанавливает са-

мостоятельно приемлемый для себя уровень доходности инвести-

ций.

Поскольку результат оценки эффективности инвестиций часто

существенно зависит от нормы дисконта, объективный выборе ее вели-

чины достаточно важен. Чем выше норма дисконта Е. тем в большей

мере показатели эффективности учитывают фактор времени (более

отдаленные во времени затраты и доходы оказывают все меньшее влия-

ние на их современную оценку, т.е. оценку на момент принятия реше-

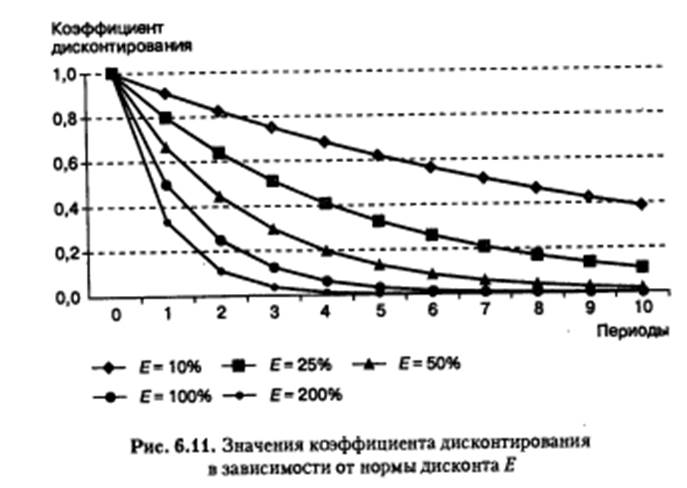

ния об инвестиционном проекте) (рис. 6.11).

Из рисунка 6.11 видно, что при высоких Е (более 50%), коэффи-

циент дисконтирования уже для 4—5 года приближается к нулю, что

может быть ограничителем для величины расчетного периода.

Факторы, влияющие на выбор нормы дисконта Е:

— представления инвестора;

— тип инвестиционного проекта (коммерческий, социальный и т.п.);

— депозитный процент по вкладам, доходность государственных

долгосрочных облигаций и т.п. (доходность альтернативных, менее

рискованных инвестиций);

— источники финансирования (собственные, внешние, заемные

и т.п.);

— финансовое состояние участников инвестиционного проекта;

— цели и условия реализации инвестиционного проекта;

— экономическая конъюнктура;

— темп инфляции;

— уровень риска инвестиционного проекта:

— уровень ликвидности инвестиционного проекта и др.

Факторы, определяющие выбор порогового значения отдачи (ба-

рьерная ставка) инвестиций, могут быть сведены в две группы:

а) внутренние факторы — оценка предприятием, фирмой альтер-

нативных инвестиций,

б) внешние (рыночные) факторы — величина стоимости капи-

тала, мобилизуемого фирмой.

Стоимость капитала (cost of capital — СС) обычно трактуется

как наиболее подходящая мера барьерной ставки, которая использу-

ется для дисконтирования денежных поступлений и платежей в рам-

ках оцениваемого проекта. Стоимость капитала определяется внешни-

ми по отношению к фирме причинами (изменением характеристик

спроса и предложения на рынке капиталов, которые, в частности, за-

висят от общего числа инвестиционных предложений с конкретным

уровнем эффективности и запрашиваемой «цены» (стоимости) до-

ступных источников финансирования).

В рыночной экономике величина нормы дисконта Е определяется

исходя из депозитного процента по вкладам, потому что, если принять

базовую ставку ниже депозитного процента, инвесторы предпочтут вкла-

дывать деньги в банк, а не в производство. На практике базовая ставка

увеличивается за счет инфляции, риска и ликвидности инвестиций:

вые механизмы (депозитные ставки банков первой категории,

ставки LIBOR, долгосрочные государствеиныеоблигации и т.п.),

а не в данный инвестиционный проект;

Еи - уровень инфляции:

Ер — премия за риск (более высокая ставка процента должна быть ис-

пользована по инвестиционным проектам с более высоким уров-

нем риска), учитывающая три типа рисков: страновой, нена-

дежности участников проекта, неполучения предусмотренных

проектом доходов [47, с. 92-95];

Дата добавления: 2015-07-18; просмотров: 3403;