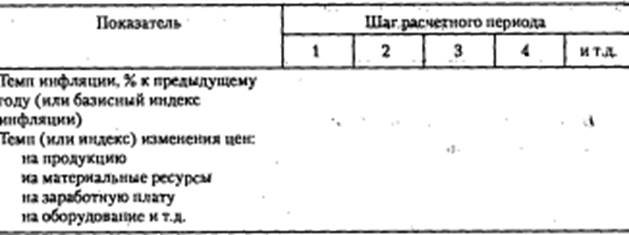

Сведения об инфляции

Информация о системе налогообложения включает полный перечень налогов, сборов, акцизов, пошлин и иных аналогичных платежей. Необходимо также установить перечень налоговых льгот и их законодательное закрепление по тому виду деятельности, для которого разрабатывается инвестиционный проект.

По каждому виду налогов приводятся следующие сведения (табл. 4.3): база налогообложения, ставка налога, периодичность выплат налога (сроки уплаты), льготы по налогу, распределение налоговых платежей между бюджетами различного уровня. В расчетах эффективности конкретного инвестиционного проекта перечень учитываемых налогов при необходимости детализируется. В систему налогообложения проекта могут быть включены и другие налоги: транспортный, земельный, на пользование недрами, на рекламу, на воспроизводство минерально- сырьевой базы и др.

Таблица 4.3

Система налогообложения инвестиционного проекта

Продолжение

|

Банковские процентные ставки характеризуют цену заемных источников инвестиций. Их применяют при расчетах издержек по обслуживанию кредита как элемента текущих затрат по проекту. Банковские процентные ставки по долгосрочным кредитам используются для обоснования нормы доходности инвестиций (нормы дисконта).

Период начисления процентов за банковские кредиты используют для расчета затрат по обслуживанию кредита (финансовых издержек). Стандартное значение периода начисления процентов за банковские кредиты равно 30 дням.

Учетная ставка Центрального банка РФ используется для установления нормы доходности инвестиций. Она может применяться как безрисковая составляющая нормы дисконта.

Курсы обмена валют используются при оценке инвестиционных проектов, исходные показатели которых представлены в нескольких валютах. Для выполнения расчетов по проекту следует разработать прогноз динамики курса обмена валюты на расчетный период. Динамика обменного курса может не совпадать с темпами инфляции.

4.5. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

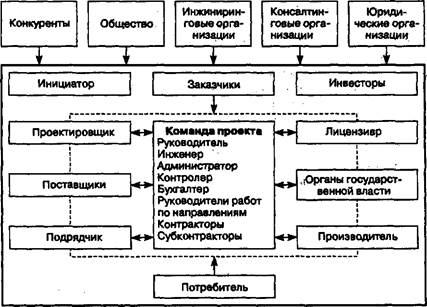

Организационно-экономический механизм реализации проекта — форма взаимодействия участников проекта, фиксируемая в проектных материалах в целях обеспечения реализуемости проекта и возможности учета интересов каждого участника инвестиционного проекта (рис. 4.6). Необходимость использования информации об организационно-экономическом механизме реализации проекта возникает в первую очередь при оценке его коммерческой эффективности. При этом для участников проекта наиболее важными будут те элементы этого механизма, которые оказывают влияние на их затраты и доходы.

| Рис. 4.6. Основные участники инвестиционного проекта |

Организационно-экономический механизм реализации инвестиционного проекта включает:

— нормативные документы, на основе которых осуществляется взаимодействие участников;

—обязательства, принимаемые участниками в связи с осуществлением ими совместных действий по реализации проекта, гарантии таких обязательств и санкции за их нарушение;

— условия финансирования инвестиций, в частности основные условия кредитных соглашений (сроки кредита, процентная ставка, периодичность уплаты процентов и т.п.);

— особые условия оборота продукции и ресурсов между участниками (например, использование бартерного обмена, льготных цен для взаимных расчетов, предоставление товарных кредитов, безвозмездная передача основных средств в постоянное или временное пользование и т.п.);

— систему управления реализацией проекта, обеспечивающую (при возможных изменениях условий реализации проекта) синхронизацию деятельности отдельных участников, защиту интересов каждого из них и своевременную корректировку их последующих действий в целях успешного завершения проекта;,

меры по взаимной: финансовой, организационной и иной поддержке (предоставление временной финансовой помощи, займов, отсрочек платежей и т.п.), включая меры государственной поддержки;

- основные особенности учетной политики каждого российского предприятия-участника, а также иностранных фирм-участников, получающих на российской территории доходы от участия в проекте.

Отдельные элементы организационно-экономического механизма на стадии реализации проекта могут закрепляться и конкретизироваться в уставных документах «договорах между участниками.

Знание организационно-экономического механизма инвестиционного проекта необходимо как минимум по двум причинам. Во-первых, без этого нельзя быть уверенным в реализации проекта Во-вторых, без знания учетной политики участника, условий его взаимоотношений с другими субъектами нельзя правильно определить результаты его работы и затраты, которые обусловливают выгодность инвестиционного проекта.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какие признаки выделяют проект среди других мероприятий?

2. В чем отличие проекта от производственной деятельности?

3. Что такое инвестиционный проект?

4. По каким признакам классифицируются инвестиционные проекты?

5. Назовите виды инвестиционных проектов.

6. Какие разделы входят в состав инвестиционного проекта?

7. Что такое жизненный цикл инвестиционного проекта?

8. Назовите фазы инвестиционного проекта по экономическому содержанию.

9. В чем особенность инвестиционной фазы проекта?

10. В чем особенность периода возврата инвестиций?

11. Перечислите факторы внешней среды инвестиционного проекта.

12. Почему факторы внешней среды инвестиционного проекта характеризуются нестабильностью?

13. Что относится к экономическому окружению инвестиционного проекта?

14. Для чего используется общая динамика инфляции?

15. С какой целью прогнозируются темпы инфляции по отдельным элементам, формирующим затраты и результаты от инвестирования?

16. Что такое организационно-экономический механизм реализации инвестиционного проекта?

17. Что включает организационно-экономический механизм реализации инвестиционного проекта?

ГЛАВА 5

МЕТОДИЧЕСКИЙ ИНСТРУМЕНТАРИЙ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ

5.1. УЧЕТ ФАКТОРА ВРЕМЕНИ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Любой экономический процесс представляет собой преобразование ресурсов в экономический продукт и протекает по схеме:

«ресурсы -> факторы производства -> продукт экономической деятельности».

Преобразование экономических ресурсов в действующие факторы производства обладает определенной продолжительностью во времени, т.е. между вовлечением ресурсов в производство и их непосредственным участием в квчестве фактора производственного процесса проходит определенное время, необходимое для преобразования исходного ресурса в фактор.

Время является особым экономическим ресурсом. Люди в своей производственно-экономической деятельности располагают ограниченным количеством этого невоспроизводимого ресурса. Однако время довольно редко причисляется к числу экономических ресурсов (его не надо добывать) и рассматривается в качестве такового, хотя используется понятие «ресурс времени». Между тем время — наиболее универсальный ресурс, без наличия которого не протекает ни один экономический процесс.

Производители вынуждены вначале приобретать нёобходимые ресурсы, осуществлять затраты, чтобы создать факторы производства. Лишь затем они возмещают эти затраты продажей продукта, произведенного с использованием этих факторов. То есть в экономике неизбежно приходится вначале вкладывать в дело средства, создавать условия протекания производственных процессов и только потом получать желаемый результат, отдачу от вложенных средств.

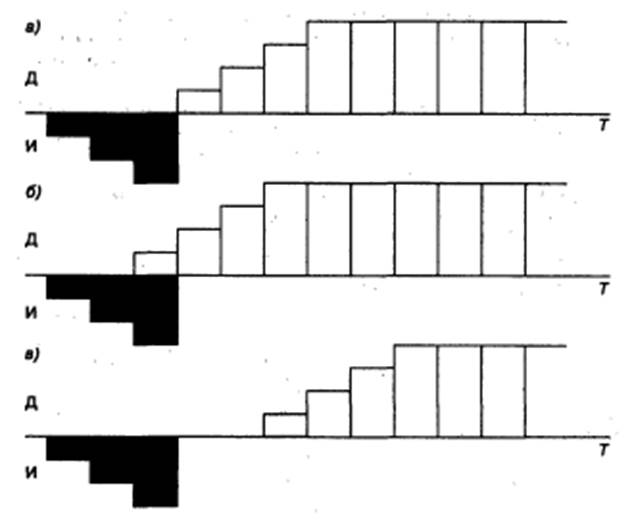

Промежуток времени между вложением средств, вовлечением ресурсов и их превращением в действующие факторы производства может существенно различаться для разных факторов производства и стадий воспроизводства. Источником прироста капитала и движущим мотивов осуществления инвестиций является получаемая от них прибыль. Эти два процесса — вложение капитала и получение прибыли — могут происходить в различной временной последовательности:

а) последовательное протекание процессов вложения капитала и получения прибыли — прибыль получается сразу после завершения инвестиций в полном объеме (рис. 5.1а);

б) параллельное протекание процессов вложения капитала и получения прибыли — получение прибыли возможно еще до полного завершения процесса инвестирования (рис. 5.1 б);

в) интервальное протекание процессов вложения капитала и получения прибыли — между периодом завершения инвестиций и Получением прибыли проходит определенное время (временной лаг) (рис. 5.1в).

Рис. 5.1. Формы временной последовательности инвестирования и получения прибыли от инвестиций

Поэтому одна из главных проблем экономической оценки инвестиций состоит в том, чтобы сопоставить выплаты, которые делаются в разные моменты времени, так как одинаковые по величине затраты, осуществляемые в разное время, экономически неравнозначны.

Одна из базовых концепций экономики предприятия состоит в том, что стоимость определенной суммы денег — это функция от времени возникновения денежных доходов или расходов. Рубль , полученный сегодня, стоит больше рубля, который будет получен в будущем. То есть финансовые ресурсы, материальную основу которых составляют деньги, имеют временною ценность, которая может рассматриваться в нескольких аспектах:

1) способность инвестиций приносить доход на вложенный капитал, как минимум, по двум причинам:

— увеличение стоимости первоначального капитала с течением времени вследствие изменений в физических характеристиках (созревание урожая, рост деревьев и т.п.);

— получение дополнительного дохода на капитал вследствие увеличения производительности при использовании более эффективных средств производства;

2) изменение покупательной способности денег, т.е. денежные средства в данный момент и в будущем при равной номинальной стоимости имеют разную покупательную способность вследствие обесценивания денег (инфляции);

1000 руб. при годовой инфляции 50% через год будут иметь реальную стоимость 500 руб. Так как вложение инвестиций и получение дохода происходит в разные периоды времени, это необходимо учитывать.

| Рис. 5.2. Схема оборота капитала (инвестиций) |

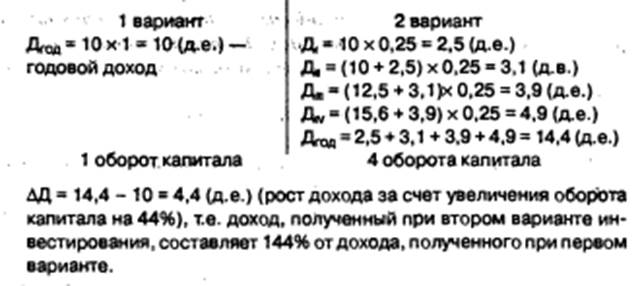

3) обращение денежных средств как капитала и получение дохода от оборота капитала. Увеличение скорости оборота капитала равнозначно повышению эффективности инвестиций (рис. 5.2).

Д+т Д+Л1+Л11

(Доход инвестора)

Д+т Д+Л1+Л11

(Доход инвестора)

|

Пример 5.1. Имеются два варианта инвестиций:

1. И = 10 (д.е.); доходы -100% через 1 год в конце года;

2. И = 10 (д.е.); доходы — 25% каждые 3 месяца в конце квартала.

Рассчитаем доход на инвестиции за 1 год по обоим вариантам.

Аспекты учета фактора времени:

—разновременность затрат и результатов;

— динамика цен (инфляция);

— задержка платежей (промежуток времени между поставкой продукции и ее оплатой);

—конъюнктура рынка;

—износ оборудования, технологий, продукции;

— условия формирования и использования производственных запасов;

— сроки строительства (строительный лаг).

Учет лага

Временной лаг — экономический параметр, показывающий отставание или опережение одного экономического явления по сравнению с другим связанным с ним явлением. Важными видами лагов являются инвестиционный и строительный лаги.

Инвестиционный лаг — интервал времени между предоставлением инвестиций на строительство производственных объектов и вводом основных фондов или производственных мощностей в эксплуатацию. Инвестиционный лаг характеризует период «омертвления» капитала, вкладываемого в реализацию инвестиционного проекта, выбытия его из активного производственного оборота. Инвестиционный лаг включает строительный лаг и лаг освоения проектной мощности создаваемого производства.

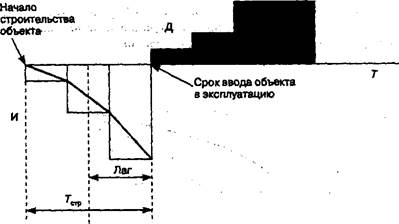

Строительный лаг — период времени между средним моментом осуществления инвестиций (капитальных вложений) и получением эффекта в виде конечной строительной продукции (рис. 5.3). Строительный лаг характеризуется временем, необходимым для осуществления всех стадий по проектированию и строительству предприятий, зданий и сооружений, включая время на проведение инженерных изысканий, приобретение и поставку технологического оборудования, другой необходимой продукции и т.п.

Рис. 5.3. Схема соотношения строительного лага и срока строительства

Рис. 5.3. Схема соотношения строительного лага и срока строительства

|

Строительный лаг определяется по формуле:

(1 +Т1 ) + КВ2 +….. КВп-2 + (1 + Тп ) +

(1 +Т1 ) + КВ2 +….. КВп-2 + (1 + Тп ) +  × Тп

× Тп

Л = ---------------------------------------------------------------------

КВп

Где, KBi, КВ„ — размер капитальных вложений (инвестиций) нарастающим,

итогом на конец каждого периода инвестиционного проекта(месяца, квартала, года), руб. или %;

Т1, Тп — продолжительность первого и последнего периодов инвестиционного проекта в долях от принятой единицы периода 0 < Т1; Тп  1;

1;

KBп, — общий размер капитальных вложений, руб. или %.

Строительный лаг характеризует качественную сторону продолжительности инвестиционного цикла (строительства). Он выражает средний срок отвлечения в незавершенное строительство общей суммы инвестиций (И).

Полный срок строительства период времени от начала строительства до ввода объекта в эксплуатацию.

Строительный лаг короче полного срока строительства по двум причинам:

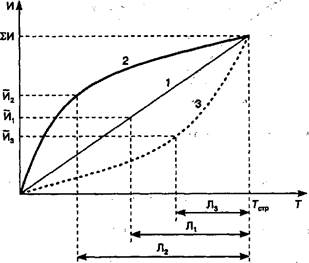

1) инвестиции (капитальные вложения) осуществляются не сразу в полном объеме, а постепенно, и средний момент их осуществления расположен после начала строительства (рис. 5.4). Посредством строительного лага можно оценить потери от замораживания инвестиций: чем больше лаг, тем выше потери;

2) ввод в действие объектов (основных фондов) осуществляется постепенно (пусковыми комплексами). В этом случае инвестиции раньше высвобождаются из незавершённого строительства, начинают приносить Доход (рис. 5.1, б), и строительный лаг сокращается.

Рис. 5.4. Зависимость величины лага от характера распределения инвестиций (капитальных вложений) по периодам строительства

Рис. 5.4. Зависимость величины лага от характера распределения инвестиций (капитальных вложений) по периодам строительства

|

Эффект от сокращения строительного лага определяется по формуле:

Эп = Е (КВ1 *Л1 – КВ 2*Л ) (5.2)

Где, КВ1; КВ2— общий размер капитальных вложений (инвестиций) по вариантам их распределения, руб.;

Л ; Л1 — величина лага по вариантам, год;

Е — доходность инвестиций, норма дисконта (внутренняя норма доходности), руб./руб.

Под лагом освоения проектной мощности создаваемого производства понимается период времени, необходимый для достижения проектной мощности вводимого в эксплуатацию предприятия, производства, объекта, их проектных технико-экономических показателей.

В расчетах эффективности инвестиционных проектов необходимо учитывать, что при длительных сроках хранения продукции, в условиях создания сезонных запасов готовой продукции, при продаже в рассрочку или при передаче продукции на реализацию торгующим организациям на каждом шаге расчетного периода будет реализовываться продукция, частично или полностью произведенная на предыдущих шагах. Разрыв во времени между производством продукции и поступлением выручки от ее продажи называется лагом дохода. Аналогично в расчетах эффективности должны быть учтены и лаги расходов — разрывы во времени между оплатой товаров и услуг и их потреблением в производстве.

5.2. ОЦЕНКА СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ

Экономическая оценка инвестиций требует осуществления различного рода финансово-экономических расчетов, связанных с потоками денежных средств в разные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени. Одна из базовых концепций экономики коммерческого предприятия и теории принятия управленческих решений состоит в том, что стоимость определенной суммы денег — это функция от времени возникновения денежных доходов или расходов. То есть стоимость денег с течением времени изменяется с учетом нормы прибыли на денежном рынке, в качестве которой может выступать норма ссудного процента (или процента). В данном случае под процентом понимается сумма доходов от использования денег на денежном рынке.

Учитывая, что инвестирование представляет собой обычно длительный процесс, в оценке инвестиций часто приходится сравнивать стоимость денег в начале их инвестирования со стоимостью денег при их возврате в виде будущей прибыли, амортизационных отчислений и т.п.

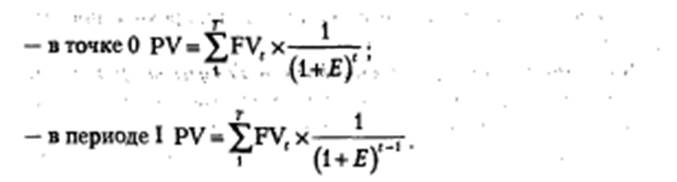

В практике экономических расчетов влияние разновременности затрат и результатов учитывается путем приведения по шкале времени (рис. 5.5).

Точкой приведения может быть:

— начало инвестиционного проекта — «О» (начало первого шага);

—первый год — «0—1» (первый шаг);

—год завершения инвестиций (строительства) — «3»;

— последний год жизненного цикла инвестиций (расчетного периода) — «7—8»;

— окончание жизненного цикла (расчетного периода) — «8» и др.

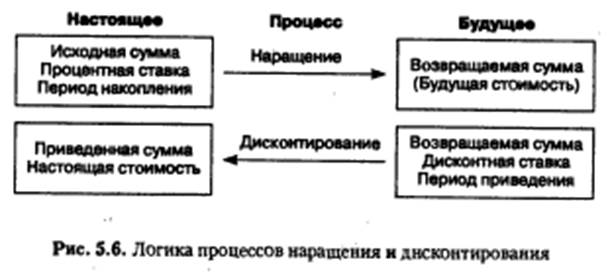

Приведение по шкале времени может осуществляться на основе

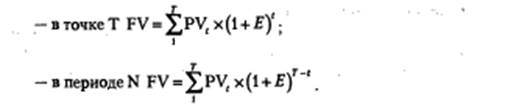

процессов наращения и дисконтирования (рис. 5.6). Наращение — это процесс определения возвращаемой (будущей) суммы денежных средств, если известны исходная сумма вложений, процентная ставка дохода от них и период накопления. Дисконтирование — процесс приведения денежных сумм, получаемых в будущем, к более раннему (начальному) моменту времени.

Таким образом, в процессе сравнения стоимости денежных средств при их инвестировании и возврате принято использовать два основных понятия:

—будущая стоимость денег, FV;

—настоящая (текущая, современная) стоимость денег, PV.

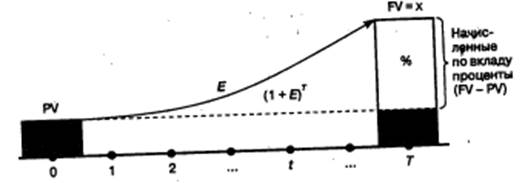

Будущая стоимость денег представляет собой сумму инвестированных в настоящий момент средств PV, в которую они превратятся через некоторый период времени Т с учетом определенной ставки процента Е (рис. 5.7). Определение будущей стоимости связано с процессом наращения (компаундинга) этой стоимости, которое представляет собой поэтапное увеличение суммы вклада путем присоединения к его первоначальному размеру суммы процентов.

Рис. 5.7. Начисление сложных процентов (график наращения суммы вклада по сложным процентам)

Пример 5.2. Предположим, у нас есть 1 д.е., и мы ее кладем в банк под Е% годовых. Тогда мы получим:

Через 1 год 1 + 1 × Е= 1(1 + Е)'

Через 2 года 1(1+Е)1 + 1(1+Е)1  Е= 1(1+Е)' (1+Е) = 1(1+Е)2

Е= 1(1+Е)' (1+Е) = 1(1+Е)2

Через 3 года 1(1 +Е)2+ 1(1+Е)2  Е= 1(1+Е)3

Е= 1(1+Е)3

Через Т лет 1(1+Е)т

В примере 5.2:1 (д.е.) — текущая стоимость PV, а 1 (1 +Е)т— будущая стоимость FV. Тогда:

F V = PV (1 +E)1 (5.3.)

Где, (1 + Е)Т — фактор сложного процента (коэффициент наращения, будущая стоимость денежной единицы).

Уравнение (5.3) называется стандартной формулой сложного процента, или формулой наращения (компаундинга), или капитализацией процентного дохода.

Суть сложного процента в том, что на наращенные в предыдущем периоде суммы вновь начисляются проценты, т.е. происходит многоразовое наращение. Поэтому компаундинг — рост во времени некоторой денежной суммы в результате реинвестирования получаемых на нее процентов.

Будущая стоимость, или сложный процент, рассчитывается по так называемой процентной ставке. В инвестиционных расчетах процентная ставка применяется не только как инструмент наращения стоимости денежных средств, но и в более широком смысле — как измеритель степени доходности инвестиционных операций.

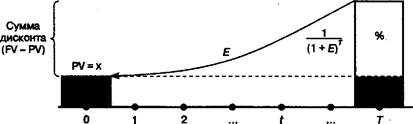

Настоящая (текущая, современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных с учетом определенной ставки процента (так называемой дисконтной ставки) к настоящему периоду (рис. 5.8).

FV

Рис. 5.8. Дисконтирование по сложным процентам

Рис. 5.8. Дисконтирование по сложным процентам

|

Определение настоящей стоимости денег связано с процессом дисконтирования, который представляет собой операцию, обратную наращению при обусловленном конечном размере денежных средств. В этом случае сумма процента (дисконта) вычитается из конечной суммы (будущей стоимости) денежных средств. Такая операция возникает в тех случаях, когда нужно знать, сколько средств необходимо инвестировать сегодня, чтобы через определенный период времени при известном проценте годовых получить заранее обусловленную их сумму. Из уравнения (5.3) получаем формулу текущей стоимости:

PV =  - FV

- FV  (5.4)

(5.4)

Где, FV — коэффициент текущей стоимости, или дисконтный

множитель, показывающий, во сколько раз первоначальная сумма меньше наращенной; текущая стоимость единицы (рассчитывается или берется в специальных таблицах в зависимости от Е и Т).

С помощью коэффициентов дисконтирования можно подсчитать, текущую стоимость любого единовременного денежного платежа. Однако инвестирование средств в различные проекты в большинстве случаев предусматривает выплаты, производимые через определенные промежутки времени. При этом возникает ряд последовательных платежей, которые обычно называют потоком платежей. Поэтому в экономической оценке инвестиций чаще всего требуется определить дисконтированную (текущую) стоимость денежного потока.

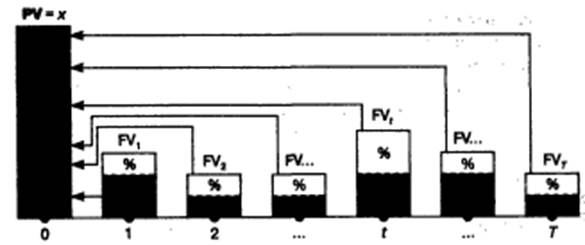

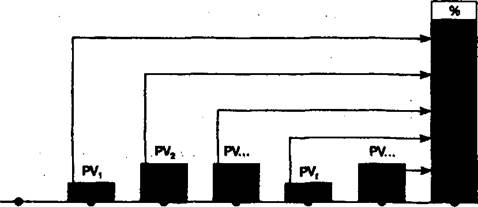

Есть несколько общих правил для определения текущей стоимости любой последовательности денежных потоков. Начнем с правила сложения текущих стоимостей (present value addition rule): текущая стоимость любого набора денежных потоков равна сумме текущих стоимостей каждого из денежных потоков в наборе (рис. 5.9).

Рис 5.9. Дисконтирование потока платежей

PV =  *

*  (5.5)

(5.5)

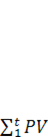

Аналогично можно определить и будущую стоимость потока платежей (рис. 5.10).

WT=X

Рис. 5.10. Будущая стоимость потока платежей

РV1=  1 *(1 + E)j-t (5.6)

1 *(1 + E)j-t (5.6)

Частные случаи.

I. Постоянные потоки платежей. Поток платежей, все члены которого постоянные величины, а временные интервалы между платежами одинаковые, называется аннуитетом (финансовой рентой, рентой). Основные параметры аннуитета:

—член аннуитета — величина каждого отдельного платежа;

—период аннуитета — временной интервал между платежами;

— срок аннуитета — время от начала реализации аннуитета до момента поступления последнего платежа;

— процентная ставка — ставка, используемая для расчета наращения или дисконтирования платежей, составляющих аннуитет.

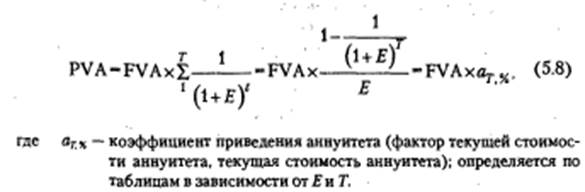

Наращенная сумма аннуитета (рис. 5.11) — сумма всех членов потока платежей с начисленными на них процентами на конец срока (на дату последней выплаты).

Проценты по аннуитету FVA =x

1 2 ... t

Рис. 5.11. Наращенная сумма аннуитета

Из формулы (5.6) при PVf - PVA — const получим:

Где, PVA — величина платежа аннуитета;

— коэффициент наращения аннуитета (накопление единицы за период); показывает, во сколько раз наращенная сумма аннуитета больше члена аннуитета (определяется по таблицам).

— коэффициент наращения аннуитета (накопление единицы за период); показывает, во сколько раз наращенная сумма аннуитета больше члена аннуитета (определяется по таблицам).

Текущая стоимость аннуитета (современная величина потока платежей) — сумма всех его членов, уменьшенная (дисконтированная) на величину процентной ставки на момент времени, совпадающий с началом потока платежей или предшествующий ему (рис. 5.12).

Из формулы (5.5) при FVf - FVA - const получим:

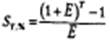

II. Вечные (или бессрочные) аннуитеты. Иногда удобно ввести

упрощающее предположение о том, что данные инвестиции до беско-

нечности будут приносить фиксированный поток доходов (сдача

PVA=x

Рис. 5.12. Текущая стоимость аннуитета

недвижимости в аренду на длительный срок, облигации долгосрочного государственного займа и т.п.).

Из формулы (5.8) при FVA - Д = const и Е- const, а Т -  :

:

Это формула бессрочных вложений (формула капитализации).

Приведение денежных сумм, возникающих в разные моменты времени, к денежным суммам одинаковой ценности осуществляется на основе процентной ставки. Это понятие отличается многообразием видов, используемых в практике инвестиционного анализа.

Классификация видов процентной ставки

1. По форме оценки стоимости денег во времени:

— ставка наращения — процентная ставка, по которой осуществляется процесс наращения, определяется будущая стоимость денежных средств;

— ставка дисконтирования (дисконтная ставка) — процентная ставка, по которой осуществляется процесс дисконтирования, определяется настоящая стоимость денежных средств.

2. По стабильности значения процентной ставки:

— фиксированная ставка — характеризуется неизменным значением в течение всех периодов вычислений;

— плавающая (переменная) ставка — характеризуется регулярно пересматриваемым значением в течение отдельных периодов вычислений вследствие изменения темпов инфляции, средней нормы процента на финансовом рынке и т.п.

3. По начислению определенной годовой суммы процента:

— периодическая ставка — может изменяться по уровню и продолжительности периодов начисления в течение года;

— эффективная ставка — характеризует среднегодовой уровень процента, начисленного по периодическим ставкам. Определяется отношением годовой суммы процентного дохода к основной сумме капитала.

4. По условиям формирования:

— базовая ставка — характеризуется определенным исходным уровнем как первоначальной основы последующей ее конкретизации кредитором (заемщиком) в зависимости от условий инвестиционной операции;

договорная ставка—характеризует конкретизированный ее уровень, согласованный кредитором и заемщиком и отраженный в инвестиционном договоре.

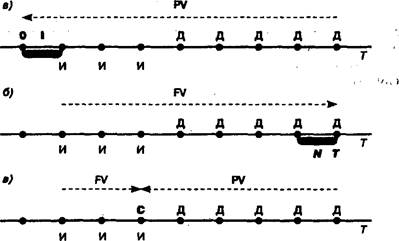

Способы приведения затрат и результатов зависят от местоположения точки приведения на шкале времени (рис. 5.13).

1.Точка приведения в начале осуществления инвестиционного проекта – определение текущей стоимости :

2.Точка приведения в окончании жизненного цикла инвестиционного проекта — определение будущей стоимости:

3.Точка приведения — в точке С (точка окончания вложения инвестиций). Всё денежные потоки до точки С приводятся к будущей стоимости, все денежные потоки после точки С приводятся к текущей стоимости:

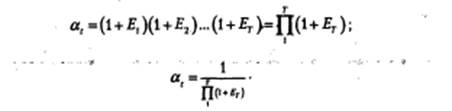

Техническое приведение к базисному моменту времени осуществляется с помощью множителя at (множитель наращения, множитель дисконтирования)."

— если Е = const (принимается по специальным таблицам в зависимости от нормы дисконта Е и Т):

— если Е вменяется по шагам расчета:

Теоретически разновременные затраты и результаты можно приводить к любому году. Можно доказать, что проект в максимальной степени увеличивающий текущую ценность, в максимальной же степени увеличивают и будущую ценность.

Однако поскольку оценивающий инвестиционный проект менеджер принимает решение в настоящий момент времени (сегодня, текущий момент), более логичным будет рассмотрение текущей ценности всех будущих доходов и расходов. В мировой практике чаще осуществляется приведение к первому или «нулевому» году, т.е. к моменту принятия решения по оценке инвестиционного проекта.

5.3. ЭФФЕКТИВНОСТЬ СОКРАЩЕНИЯ ПРОДОЛЖИТЕЛЬНОСТИ ИНВЕСТИЦИОННОЙ ФАЗЫ

Важное место в экономической оценке инвестиций занимает оценка эффекта от сокращения продолжительности инвестиционной фазы (возведения и ввода в эксплуатацию зданий и сооружений). Ускорение ввода объекта в эксплуатацию позволяет:

— сократить условно-постоянные расходы (УПР) в сфере строительного производства;

— обеспечить дополнительный выпуск продукции в сфере эксплуатации объекта за период, на который сокращается продолжительность строительства объекта (инвестиционной фазы).

Оценка экономического эффекта от сокращения инвестиционной фазы производится в двух сферах:

в сфере эксплуатации (эффект инвестора). Он образуется за счет выпуска дополнительной продукции за период досрочного ввода объекта в эксплуатацию:

Энр = ПР т (Тп - Тф), (5.10)

Где, ПРт — годовая прибыль за период досрочного ввода объекта в эксплуатацию, д.е.;

Тп Тф — продолжительность инвестиционной фазы по проекту и фактически, год.

Эффект от досрочного ввода объекта в эксплуатацию следует учитывать лишь тогда, когда созданы необходимые условия для реализации дополнительной продукции;

в строительном производстве (внутриотраслевой эффект). Он возникает у строительной организации за счет сокращения УПР при неизменной сметной стоимости выполняемых СМР. Эта экономия возникает в результате совершенствования технологии, организации и управления строительством:

где, УПР — условно-постоянные расходы строительной организации по данному инвестиционному проекту, д.е.

УПР = 0,05*ЗПосн + 0,01 * М + 0,3 * ЭМ + 0,5 * НР (5.12.)

где ЗПосн— основная заработная плата рабочих, д.е.;

М — стоимость основных строительных материалов, д.е.;

ЭМ — затраты по эксплуатации строительных машин и механизмов, д.е.;

HP — накладные расходы, д.е.

Если сокращение продолжительности строительства достигнуто за счет применения более экономичных проектных решений, которые обеспечивают уменьшение объема и сметной стоимости работ,

то у строительной организации экономия УПР не образуется и расчету не подлежит. Образуется экономия у инвестора за счет снижения сметной стоимости объекта.

Если сокращение продолжительности строительства сопряжено с дополнительными затратами, то они должны быть учтены при расчете экономического эффекта.

5.4. УЧЕТ АМОРТИЗАЦИИ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Полезный срок службы оборудования, как правило, больше года. Фактические расходы на покупку инвестиционных товаров и их срок службы не попадают в один и тот же период учета (сначала покупаем— затем эксплуатируем и получаем прибыль). Поэтому в целях недопущения занижения доходов в период покупки и их завышения в последующие годы предприятия распределяют общую величину стоимости инвестиционных товаров более или менее равномерно на весь cpoк службы оборудования.

Ежегодные отчисления, которые показывают объем капитала, потреблённого в ходе производства в отдельные годы, называются амортизационными отчислениями (АО). Ежегодные амортизационные отчисления на реновацию (восстановление первоначальной стоимости) определяются по формуле

АОт = И * На, (5.13)

где И — первоначальная (восстановительная) стоимость оборудования, д.е.;

На — норма амортизационных отчислений.

Норма (коэффициент) амортизационных отчислений может определяться двумя подходами:

без учета фактора времени (рис. 5.14).

В этом случае амортизационные отчисления равномерно, и норма амортизационных отчислений определяется по формуле но распределяются на срок службы объекта инвестиций

где Тсл, — срок службы инвестиционного объекта (актива), лет;

Сост — остаточная стоимость актива.

Однако при равномерном распределении первоначальных инвестиций на весь срок службы объекта инвестиций сумма годовых величин амортизационных отчислений будет больше величины первоначальных инвестиций, так как вложенная в банк она будет приносить ежегодный процент на капитал.

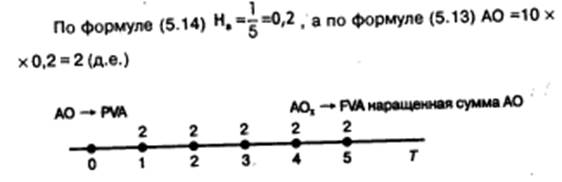

Пример 5.3. Первоначальная стоимость оборудования И = 10 д.е., срок службы Тсл = 5 лет, Е - 10%. Определим норму амортизационных отчислений, ежегодные амортизационные отчисления и накопленную сумму AOz.

Рис. 5.14. Схема начисления амортизационных отчислений без учета фактора времени

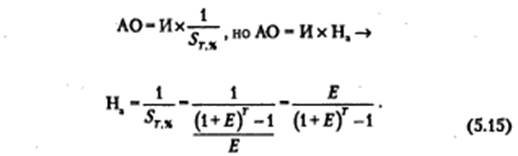

с учетом фактора времени (рис. 5.15).

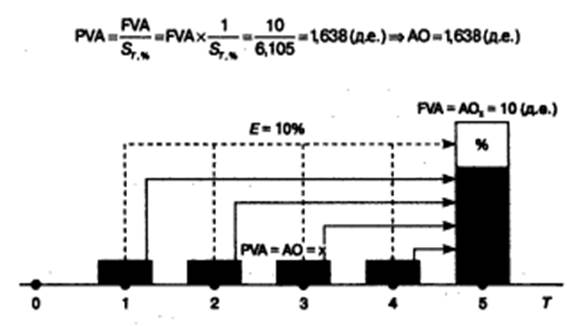

Сущность вывода формулы состоит в том, что сумма амортизационных отчислений за срок службы объекта инвестиций (АОг) должна быть равна первоначальным инвестициям. Для вывода нормы амортизационных отчислений мы должны решить задачу, обратную предыдущей (см. пример 5.3).

Пример 5.4. Условие по примеру 5.3. Определим норму и ежегодную величину амортизационных отчислений, если накопленная сумма амортизационных отчислений АО£ = 10 д.е.

По формуле (5.7) — прямая задача: FVA = PVA * ST, %.

Нам необходимо решить обратную задачу — определить PVA :

Рис. 5.15. Схема начисления амортизации с учетом фактора времени

Используя пример 5.4, можно вывести формулу нормы амортизационных отчислений с учетом фактора времени: если PVA = АО, FVA = И, то

Норма амортизационных отчислений Н4, определенная по формуле (5.15), в финансовых таблицах обозначена как «фактор фонда

возмещения» с условным обозначением

Определим На по примеру 5.4:

5.5. ОЦЕНКА ЛИКВИДНОСТИ ИНВЕСТИЦИЙ

В экономической оценке инвестиций существенную роль играет оценка ликвидности различных форм и видов инвестиций, которая используется в следующих случаях: при изменении стратегии и тактики инвестиционной деятельности; в процессе реинвестирования средств в более выгодные активы; при «выходе» из неэффективных инвестиционных программ и проектов. Концепция учета фактора ликвидности состоит в оценке ее уровня по намечаемым объектам инвестирования для обеспечения необходимого уровня доходности, возмещающего замедление денежного оборота при реинвестировании капитала.

В экономической литературе используются следующие понятия ликвидности:

ликвидность предприятия — возможность его быстрой реализации при банкротстве или самоликвидации;

ликвидность активов — возможность текущей платежеспособности предприятия;

ликвидность объектов инвестирования — возможность быстрого реинвестирования капитала при изменившейся конъюнктуре инвестиционного рынка.

Ликвидность инвестиций представляет собой потенциальную способность объектов инвестирования в короткое время и без существенных финансовых потерь трансформироваться в денежные средства.

Из определения критериями при оценке степени ликвидности инвестиций являются:

— время трансформации инвестиций в денежные средства;

— размер финансовых потерь инвестора, связанных с этой трансформацией-

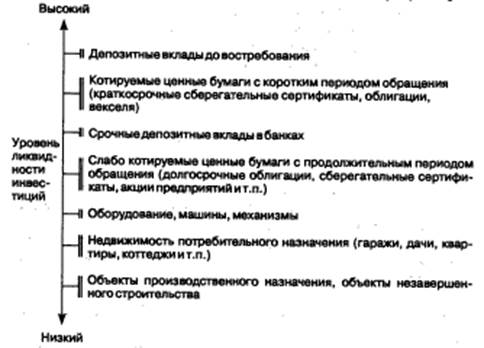

Оценка ликвидности инвестиций во времени измеряется обычно числом дней, необходимых для реализации на рынке того или иного объекта инвестирования. По этому показателю спектр ликвидности различных объектов инвестирования достаточно разнообразен (рис. 5.16).

Оценка ликвидности инвестиций по уровню финансовых потерь производится на основе анализа отдельных видов финансовых потерь и затрат:

финансовые потери, вызванные трансформацией объекта инвестирования в денежные средства: частичная потеря первоначальных вложений капитала в связи с реализацией объекта незавершенного строительства, продажа ценных бумаг в период их низкой котировки и др.;

финансовые затраты, связанные с ликвидностью инвестиций: суммы налогов и пошлин, уплачиваемых при реализации объектов инвестирования, комиссионное вознаграждение посредников, затраты на аудиторскую проверку, стоимость юридических услуг и др.

Рис. 5.16. Спектр ликвидности отдельных видов инвестиций по времени инвестирования

По критерию затрат времени на реализацию объекты инвестирования классифицируются следующим образом (табл. 5.1).

Таблица 5.1

Классификация объектов инвестирования

|

Оценка ликвидности инвестиций по уровню финансовых потерь осуществляется путем соотнесения суммы этих потерь (и затрат) к сумме инвестиций (табл. 5.2).

Таблица 5.2

Классификация объектов инвестирования по уровню финансовых потерь

|

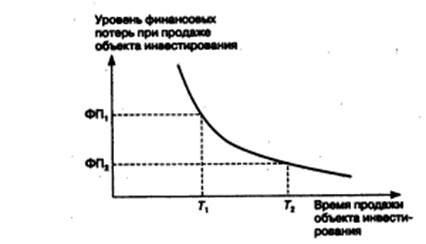

Показатели ликвидности инвестиций по времени и уровню финансовых потерь находятся в обратно пропорциональной зависимости (рис. 5.17). Экономическое содержание этой связи в том, что если инвестор соглашается набольший уровень финансовых потерь при реализации объекта инвестиций, он быстрее сможет их реализовать, и наоборот. Наличие такой связи позволяет инвестору не только оценивать уровень ликвидности объектов инвестирования, но и управлять процессом их трансформации в денежные средства, варьируя показатель уровня финансовых потерь.

Рис. 5.17. Характер зависимости между временем продажи объекта инвестирования и уровнем финансовых потерь

Рис. 5.17. Характер зависимости между временем продажи объекта инвестирования и уровнем финансовых потерь

|

Экономическое поведение инвестора направлено на подбор высоколиквидных объектов инвестирования при прочих равных условиях, так как это обеспечивает получение дохода в меньшие сроки без значительных проблем. Чтобы инвестор был заинтересован в выборе средне- и слаболиквидных объектов инвестирования, он должен получить определенные стимулы в виде дополнительного инвестиционного дохода.

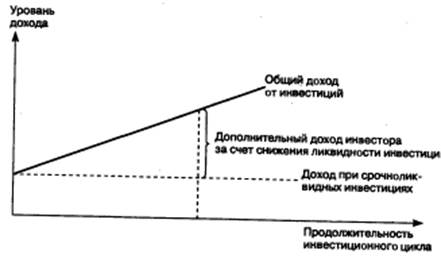

Чем ниже ликвидность объекта инвестирования, тем выше должен быть размер инвестиционного дохода или премии за ликвидность (рис. 5.18).

Рис. 5.18. Зависимость общего и дополнительного дохода по инвестициям от снижения уровня их ликвидности

Рис. 5.18. Зависимость общего и дополнительного дохода по инвестициям от снижения уровня их ликвидности

|

Зависимость между уровнем ликвидности и размером инвестиционного дохода (или премии за ликвидность) может быть проиллюстрирована на примере депозитных вкладов, наименьшая депозитная ставка процента установлена по вкладам до востребования, которые могут быть изъяты инвестором в любой момент. При срочных вкладах на срок 3—6 месяцев депозитная ставка процента увеличивается, а при срочных вкладах на срок более 1 года она достигает максимальных размеров для этого вида инвестиций.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1.Назовите формы временной последовательности инвестирования и получения прибыли от инвестиций

2. Перечислите аспекты учета фактора времени при оценке эффективности инвестиций.

3. Что такое инвестиционный лаг, строительный лаг?

4. Что такое будущая стоимость денег, текущая стоимость денег?

5. Что такое дисконтирование?

6. Что такое текущая стоимость аннуитета?

7. Каким образом можно определить норму амортизационных отчислений?

8. Как оценивается экономический эффект от сокращения инвестиционной фазы проекта?

9. Что такое ликвидность инвестиций?

10. По каким критериям оценивается ликвидность инвестиций?

11.Что такое финансовые потери, финансовые затраты?

ГЛАВА 6

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Сущность оценки любого инвестиционного проекта — определить, оправдают ли будущие выгоды сегодняшние затраты. В данной главе мы будем рассматривать любой инвестиционный проект (инвестицию) как изолированный, т.е. не затрагивающий другие инвестиционные возможности фирмы. (В реальности из-за ограниченности финансовых ресурсов фирмы вынуждены выбирать не просто абсолютно приемлемый инвестиционный проект, а предпочтительный в сравнении с другими—см. главу 7.)

6.1. ОСНОВНЫЕ ПРИНЦИПЫ ИНВЕСТИЦИОННОГО АНАЛИЗА (ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ)

Оценка эффективности инвестиций представляет собой наиболее ответственный этап в процессе принятия инвестиционных решений. Оттого, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала и темпы развития предприятия. Объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяются учетом системы принципов, положенных в основу

Основные принципы оценки эффективности инвестиций

1. Инвестиций считаются аффективными, если они увеличивают «ценность фирмы* (value of the firm).

Ценность фирмы» (ЦФ) — это то реальное богатство, которым обладают (и которое могут получить в денежной форме, если того пожелают и продадут свою собственность) владельцы фирмы:

ЦФ = РСск + РС0, (6.1)

РССк — рыночная стоимость собственного капитала фирмы;

РС0 — рыночная стоимость обязательств фирмы.

Факторы, определяющие «ценность фирмы»:

— инвестиции всех типов (в реальные активы, в нематериальные активы, портфельные);

— прочие факторы (финансовый и производственный менеджмент, квалификация персонала и др.).

Любые инвестиции, в том числе инвестиции в реальные активы, следует рассматривать прежде всего с точки зрения того, как они влияют на «ценность фирмы». Этот критерий оценки приемлемости инвестиций следует признать наиболее общим и основополагающим. Таким образом, главный критерий эффективности инвестиций — рост (увеличение) «ценности фирмы».

2. Принцип положительности и максимума эффекта. Инвестиционный проект признается эффективным с точки зрения инвестора, если эффект реализации порождающего его проекта положителен. При сравнении альтернативных инвестиционных проектов предпочтение отдается проекту с наибольшим значением эффекта.

3. Системная оценка эффективности инвестиций, которая предполагает:

—сочетание методов расчета коммерческой, бюджетной и общественной эффективности;

— учет экономического и социального результатов;

— использование статических и динамических методов оценки эффективности инвестиций;

—использование в процессе оценки эффективности инвестиций нескольких критериев.

4. Оценка эффективности инвестиций на основе показателя денежного потока (cash flow).

Контракты, сделки, коммерческие и производственные операции часто представляют не отдельные разовые платежи, а множество распределенных во времени выплат и поступлений. Например, денежные показатели инвестиционного процесса можно представить в виде последовательностей (рядов) выплат и поступлений. Такой ряд называется потоком платежей (денежным потоком). Составляющие денежного потока (потока платежей) могут быть как положительными, так и отрицательными величинами, могут быть постоянными (аннуитет), изменяться по какому-либо закону (например, с постоянным темпами), произвольными (нерегулярные потоки).

Виды денежных потоков (табл. 6.1):

а) традиционные (ординарные) — потоки, в которых есть один или более периодов расходов, а затем следуют один или более периодов денежных доходов;

б) заемные — разновидность отрицательных денежных потоков, при которых сначала в течение одного или нескольких периодов поступают денежные доходы, а затем следуют один или более периодов расходов;

в) нетрадиционные (неординарные) — потоки, в которых знак денежных потоков меняется более одного раза.

Таблица 6.1

Виды денежных потоков

|

Инвестиционный проект можно представить в виде финансовой операции, связанной с распределенными во времени притоками и оттоками денежных средств, т.е. денежными потоками (потоками реальных денег), которые образуют динамическую модель реализации инвестиционного проекта.

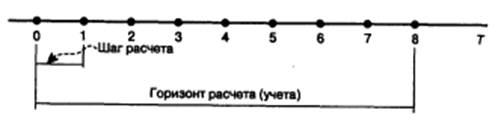

5. Определение экономической эффективности инвестиций путем оценки жизненного цикла, т.е. в пределах расчетного периода, который имеет две характеристики (рис. 6.1):

—горизонт расчета (учета);

—шаг расчета.

Рис. 6.1. Схема расчетного периода инвестиционного проекта

Продолжительность расчетного периода (горизонта расчета) определяется следующими обстоятельствами:

— продолжительность создания, эксплуатации и (при необходимости) ликвидации объекта инвестиций (жизненный цикл объекта);

- целесообразный срок эксплуатации (например, в добывающей промышленности — прогнозируемая степень истощения месторождения);

— нормативный срок службы основного технологического оборудования (например, котлов на ТЭЦ);

— достижение заданных характеристик прибыли (массы или нормы прибыли и т.п.);

—требования инвестора (степень надежности прогнозов до определенного момента времени).

Если полный период эксплуатации до начала нового инвестирования в данный объект определить сложно, его принимают продолжительностью 5 лет (средний период амортизации оборудования, после чего оно подлежит замене).

Горизонт учета измеряется числом шагов расчета, в качестве которых может быть месяц, квартал или год (например, горизонт учета 10 лет с разбивкой по годам — 10 шагов расчета; горизонт учета 3 года с разбивкой по кварталам — 12 шагов расчета). Шаг расчета — единица времени в расчетном периоде.

При разбиении расчетного периода на шаги следует учитывать:

—цель расчета (оценку эффективности, финансовой реализуемости, мониторинг и т.д.);

— продолжительность фаз жизненного цикла инвестиционного проекта;

— неравномерность денежных поступлений и затрат вследствие сезонности производства, колебаний спроса и т.п.;

— периодичность финансирования проекта. В частности, рекомендуется, чтобы получение и возврат кредитов, выплаты процентов приходились на начало или конец шага расчета;

— изменение цен в течение шага, которое не должно превышать 5-10%;

—удобство пользования расчетами и таблицами.

6. Учет фактора времени. При оценке эффективности инвестиционного проекта учитываются следующие аспекты фактора времени:

— динамичность (изменение во времени) параметров проекта и его экономического окружения;

— разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой;

—неравноценность разновременных затрат и результатов (пред почтительность более ранних результатов и более поздних затрат).

7. Учет и оценка инвестиций и результатов от их реализации не только в рассматриваемом производстве, но и в сопряженных сферах, включая и потребителей (расчет общественной эффективности).

Экономика — сложный организм, и техническое развитие данного производства требует, как правило, соответствующего изменения в смежных отраслях. Причем инвестиции в сопряженные сферы могут не только достигать значительной доли инвестиций в данную сферу, но и существенно их превышать. Эти инвестиции учитываются, если их размер больше 5% основных инвестиций.

8. Сопоставимость сравниваемых вариантов инвестиционных проектов (см. главу 7).

9. Проведение анализа инвестиционных проектов в сопоставимых ценах.

Для стоимостной оценки результатов и затрат можно использовать следующие виды цен:

а) базисная Ц6 — цена на инвестиционные ресурсы, расходуемое сырье, материалы, комплектующие, трудовые ресурсы и т.п., складывающаяся в регионе, где осуществляется инвестиционный проект, на момент времени Т6. Базисная цена считается неизменной в течение всего расчетного периода (используется для измерения экономической эффективности инвестиционных проектов, как правило, на стадии технико-экономических исследований инвестиционных возможностей);

б) прогнозная Цtp — сложившаяся в экономике в данном году t с учетом роста цен:

(6.2)

(6.2)

где Jtm, (и — индекс изменения цен продукции или ресурса в конце шага t по отношению к начальному моменту расчета, в котором известны цены (может быть, и к базовому);

Jt-t1— индекс изменения цен продукции или ресурса в конце шага t по отношению к шагу t – 1

(6.3)

(6.3)

Прогнозные цены используются на стадии ТЭО инвестиционного проекта;

в) расчетная (дефлированная) Цгр — прогнозная цена года t, приведенная к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции. Это цена, свободная от инфляции. Она используется, если значения результатов и затрат выражаются в прогнозных ценах. Расчетная цена обеспечивает сравнимость затрат и результатов, полученных при различных уровнях инфляции:

г) мировая.

10.Выбор дифференцированной ставки процента (дисконтной ставки) в процессе дисконтирования денежного потока для различных инвестиционных проектов и различных участников инвестиционного проекта (см. § 6.5).

11.Учет динамичности параметров инвестиционного проекта:

а) сценарный подход к оценке инвестиционного проекта. Так как рынок всегда представляет собой неустойчивое равновесие, при оценке инвестиционного проекта необходимо прогнозировать все перспективные изменения параметров проектов и вводить их по мере возможностей в технико-экономические расчеты. Для уменьшения объема расчетов обычно рассчитываются три варианта инвестиционного проекта: пессимистический, оптимистический, наиболее вероятный;

б) анализ чувствительности (см. главу 11);

в) применение динамических методов расчета эффективности инвестиций.

12. Учет результатов анализа рынков:

— перспективное изменение спроса на выпускаемую продукцию (конъюнктура рынка) изменение объемов производства;

— возможные колебания цен на ресурсы и реализуемую продукцию;

— перспективы снижения (роста) издержек производства в процессе наращивания объема выпуска;

—доступность финансовых источников инвестиций.

13.Учет финансового состояния предприятия, претендующего на реализацию инвестиционного проекта.

14.Учет влияния реализации проекта на окружающую среду.

15.Учет неопределенности и рисков, связанных с осуществлением инвестиционного проекта (см. главу 11).

16.Учет влияния инфляции (см. главу 9).

17.Анализ релевантных денежных потоков. Одной из важнейших задач при оценке инвестиционных проектов является идентификация и отбор тех характеристик проекта, которые действительно влияют на обоснованную оценку его выгодности (на оценку эффективности инвестиций). Такие характеристики образуют совокупность релевантной информации по данному инвестиционному проекту. Именно эти характеристики инвестиционного проекта должны отражаться в соответствующих денежных потоках и приниматься в расчет при оценке эффективности инвестиций. Нерелевантная информация не учитывается в экономическом анализе инвестиций.

Учет только предстоящих затрат и поступлений. В оценке инвестиций рассматриваются только предстоящие в ходе осуществления инвестиционного проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства и связи с организацией нового). Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, альтернативной стоимостью, отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможность получения альтернативных доходов в перспективе (невозвратные затраты), в денежных потоках не учитываются и на значения показателей эффективности инвестиционного проекта не влияют.

18.Привязка учета притока (оттока) денежных средств к концу очередного шага расчетного периода. Если реальные денежные потоки, инициируемые проектом, обычно возникают в течение года и формально должны быть идентифицированы по кварталам, месяцам и даже дням, то в оценке инвестиций они учитываются как возникающее в конце года. Дисконтирование денежных потоков как появившихся в конце года означает, что в расчетах они учитываются несколько позже, чем в действительности. Поэтому положительное значение чистого дисконтированного дохода будет несколько ниже истинного значения этого критерия.

19.Норма дисконта, используемая для оценки инвестиционного проекта, должна соответствовать длине шага расчетного периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина шага — год).

20.Зависимость между риском и требуемой ставкой дисконта Е. «Ценность фирмы» определяется, с одной стороны, будущими доходами и расходами (денежными потоками), а с другой — рискованностью деловых операций (в том числе инвестиционных проектов) фирмы. Инвестор идет на дополнительный риск, если ожидает дополнительную отдачу от своих инвестиций. Поэтому важной задачей является достижение «оптимального» сочетания между риском и прибыльностью инвестиций, чтобы обеспечить максимизацию прироста «ценности фирмы».

21.Выгоды и затраты, возникающие при реализации инвестиционного проекта, должны учитываться весьма тщательно, но только однажды.

22.Многоэтапность оценки эффективности инвестиций. На различных стадиях разработки и осуществления проекта (ТЭО, выбор схемы финансирования, оценка эффективности проекта, оценка эффективности участия в проекте) его эффективность определяется заново с различной глубиной проработки (степенью детализации).

23.Учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале, необходимом для функционирования создаваемых в ходе реализации инвестиционного проекта производственных фондов.

24.Для избежания двойного счета при расчете затрат в них не следует включать амортизационные отчисления, так как они учитываются в цене продукции, т.е. при определении выгод по проекту. Поскольку амортизационные отчисления включаются в себестоимость и уменьшают налогооблагаемую базу, в инвестиционном анализе используется следующая схема расчетов:

Выручка от реализации

- Переменные затраты

- Амортизация

- Проценты за кредит

- Прочие постоянные затраты

_________________________

- Налогооблагаемая прибыль

- Налог на прибыль

____________________________

- Прибыль, остающаяся в распоряжении предприятия (Чистая прибыль)

+ Амортизация

_______________________________

- Денежный поток от производственной деятельности

Оценка эффективности инвестиционных проектов включает два основных подхода — финансовый и экономический, задачи и методы которых различаются. Эти подходы дополняют друг друга.

При первом подходе анализируется ликвидность Проекта в ходе его реализации, т.е. задача финансовой оценки — установление достаточности финансовых ресурсов предприятия для реализации проекта в установленный срок, выполнения всех финансовых обязательств. При втором — определяется потенциальная способность инвестиционного проекта сохранить покупательную способность вложенных средств и обеспечить достаточный темп их прироста. Анализ строится на расчете различных показателей эффективности инвестиционных проектов.

6.2. СТАТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Метод простой (бухгалтерской) нормы прибыли (рентабельности инвестиций). Показатель бухгалтерской рентабельности инвестиций ROI (return on investment) иногда в литературе носит название

Дата добавления: 2015-07-18; просмотров: 1397;