Поняття й види валютної позиції банку. Характеристика рахунків, що служать для обліку валютної позиції

Валютна позиція банку – співвідношення між його активами та зобов’язаннями, з урахуванням позабалансових вимог і зобов'язань, у певній валюті.

Операції, що виконуються у двох різних валютах, впливають на стан та розмір валютної позиції банку.

Для відображення в обліку операцій, що мають вплив на валютну позицію банку, використовуються технічні рахунки.

Технічний рахунок – рахунок, який не несе економічного навантаження і використовується для технічного здійснення операцій.

Рахунок 3801 «Еквівалент позиції банку щодо іноземної валюти та банківських металів» є контррахунком рахунка 3800 «Позиція банку щодо іноземної валюти та банківських металів». Він служить для обліку гривневого еквіваленту позиції банку щодо іноземної валюти і банківських металів.

Бухгалтерські проведення за рахунком 3800 здійснюються в подвійній оцінці: у валюті за номіналом і в гривнях за офіційним курсом НБУ За рахунком 3801 відображається гривневий еквівалент іноземної валюти за курсами договорів. Наприкінці кожного операційного дня суми у гривневому еквіваленті за технічними рахунками 3800 і 3801 того самого коду іноземної валюти повинні бути рівними. Різниця між сумами залишків у відповідній іноземній валюті за аналітичними рахунками 3800 та 3801 відображається за балансовим рахунком 6204 АП «Результат від торгівлі іноземною валютою та банківськими металами».

Рахунок 9920 «Позабалансова позиція банку за іноземною валютою та банківськими металами» використовується для відображення в обліку позабалансових обмінних операцій.

Установа банку самостійно визначає порядок ведення аналітичного обліку за технічними рахунками і технічні аспекти переоцінювання рахунків в іноземній валюті.

Загалом формування фінансової звітності здійснюється без урахування залишків за технічними рахунками 3800, 3801.

3. Облік готівкових обмінних операцій в іноземній валюті

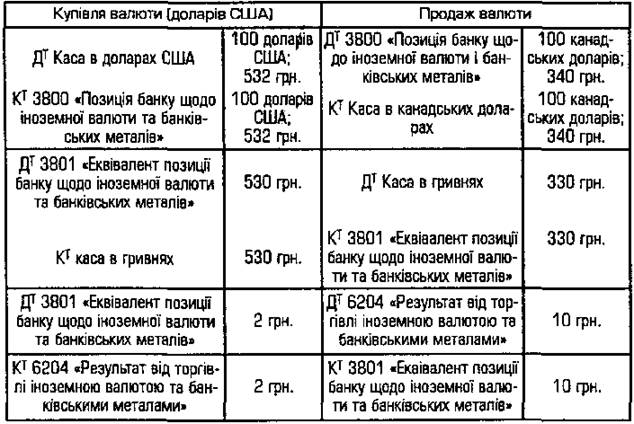

Оскільки готівкові обмінні операції в іноземній валюті впливають на валютну позицію банку за такою валютою, то вони відображаються в обліку з використанням технічних рахунків 3800 «Позиція банку щодо іноземної валюти і банківських металів» та 3801«Еквівалент позиції банку щодо іноземної валюти і банківських металів». При цьому різниця між ринковим та офіційним валютним курсом відображається за рахунком 6204 «Результат від торгівлі іноземною валютою та банківськими металами».

Розгляньмо облік вказаних операцій на прикладі.

Комерційний банк купив 100 доларів США за 530 гривень та продав 100 канадських доларів за 330 гривень та готівку. Офіційні курси валют на дату здійснення операції склали: 1 долар США 5, 32 гривні; 1 канадський долар – 3, 4 гривні.

Бухгалтерські проведення за цими операціями матимуть такий вигляд

4. Організація проведення та облік безготівкових обмінних операцій в іноземній валюті

Безготівкові обмінні операції класифікуються за термінами їх виконання. Зазвичай міжбанківські угоди з приводу купівлі-продажу іноземної валюти укладаються на умовах спот або форвард.

Обмінна операція в іноземній валюті, здійснена на умовах спот, це операція з купівлі-продажу однієї валюти за іншу за ринковим курсом, що склався на дату розрахунку, розрахунок за якою здійснюється у період не більший, ніж два робочі дні після дати укладення угоди.

Обмінна операція в іноземній валюті, здійснена на умовах форвард, це операція з купівлі-продажу однієї валюти за іншу, курс за якою визначено в контракті, з терміном виконання понад два банківські дні.

Дата добавления: 2015-08-26; просмотров: 1006;