Критерии выбора решений в условиях полной неопределенности

Критерий максимакса (крайнего, «розового» оптимизма) основан на оптимистическом принципе Л. Гурвица, согласно которому выбирается вариант, обеспечивающий наибольший эффект в самой благоприятной ситуации.

Если матрицу последствий (3.1) рассматривать как матрицу эффекта Е, то эффективное решение выбирается из условий обеспечения максимума:

. (3.9)

. (3.9)

Данный критерий соответствует стратегии 1 (см. рис.3.6), его целесообразно применять в тех случаях, когда имеется возможность повлиять на противоположную сторону, чтобы сделать более благоприятной неконтролируемую внешнюю среду, и реализовать возможности оптимального использования управляемых внутренних факторов.

Пример 3.3. Принимая матрицу последствий в примере 3.2 за матрицу эффектов выбрать вариант решения по критерию максимакса.

Решение.

1. Исходные данные вводятся в Excel (рис.3.9). Затем, используя функцию МАКС для ячеек (B4:F4;…; B7:F7), последовательно находятся максимальные значения по каждому решению  : a1=8, a2=12, a3=10, a4=8.

: a1=8, a2=12, a3=10, a4=8.

Рис. 3.9. Результаты выбора оптимального решения по критерию максимакса

2. Из последовательности найденных максимальных значений ai (G4:G7) с помощью функции МАКС (ячейка G8) выбирается наибольшее значение: a2=12, с учетом этого рекомендуется принять второе решение.

Если элементами матрицы A (3.1) являются затраты З, то их можно рассматривать как потери и тогда решение обеспечивающее наименьшие затраты выбирается из условий минимизации затрат:

. (3.10)

. (3.10)

Критерий минимина(пессимизма)основан на пессимистическом принципе, согласно которому в условиях неблагоприятной внешней среды управляемые факторы могут быть использованы неблагоприятным образом. Тогда, если матрица последствий является матрицей эффекта Е, то эффективное решение выбирается из условий обеспечения максимума:

. (3.11)

. (3.11)

В реальных условиях не всегда возможен контроль за неконтролируемыми факторами внешней среды, особенно когда необходимо учитывать фактор времени. Например, при долгосрочном прогнозировании и планировании; проектировании сложных объектов и др. Или например, издержки производства являются контролируемыми факторами на коротких интервалах времени и неконтролируемые в долгосрочной перспективе, поскольку заранее неизвестны стоимость электроэнергии, стоимость материалов и покупных изделий и т.п. Еще одним примером является определение объемов производства продукции предприятия (управляемый фактор), которые зависят от разных факторов связанных с процессом производства. Эти факторы относятся к внутренней среде предприятия: уровень конструкторской и технологической подготовки производства, тип используемого оборудования, квалификация работающих и пр.

Этому критерию соответствует стратегия 2 (см. рис.3.6).

Пример 3.4. Принимая матрицу последствий в примере 3.2 за матрицу эффектов выбрать вариант решения по критерию минимина.

Решение.

1. Исходные данные вводятся в Excel (рис.3.10). Затем, используя функцию МИН для ячеек (B4:F4;…; B7:F7), последовательно находятся минимальные значения по каждому i-му решению  : a1=2, a2=2, a3=3, a4=1.

: a1=2, a2=2, a3=3, a4=1.

Рис. 3.10. Результаты выбора оптимального решения по критерию минимина

3. Из последовательности найденных минимальных значений ai (G4:G7) с помощью функции МИН (ячейка G8) выбирается наименьшее значение: a4=1, с учетом этого рекомендуется принять четвертое решение.

При анализе матрицы затрат критерий пессимизма принимает следующий вид

(3.12)

(3.12)

Критерий максимина (крайнего пессимизма) основан на пессимистическом принципе А. Вальда, согласно которому выбирается тот вариант, результат которого оказывается самым благоприятным среди наименее благоприятных.

Если ожидаемая ситуация будет складываться неблагоприятно, т.е. принесет самый малый доход: ai = min ai j, то выбирается такое решение, для которого минимальный (гарантированный) доход окажется наибольшим

. (3.13)

. (3.13)

Данный критерий является консервативным, поскольку предлагает выбор с осторожной линией поведения, поэтому его целесообразно использовать в тех случаях, когда необходимо обеспечить успех при любых возможных условиях. В матрице решений (рис. 3.6) критерий Вальда соответствует стратегии 3.

Пример 3.5. Для матрицы последствий в примере 3.2 выбрать вариант решения по критерию максимина.

Решение.

1. По каждому i–му альтернативному решению, используя функцию МИН находятся минимальные значения  : a1=2, a2=2, a3=3, a4=1 (см. рис. 3.11, ячейки G4:G7)

: a1=2, a2=2, a3=3, a4=1 (см. рис. 3.11, ячейки G4:G7)

Рис. 3.11. Результаты выбора оптимального решения по критерию максимина

2. С помощью функции МАКС из последовательности найденных минимальных значений ai (G4:G7) выбирается максимальное a3 = 3 (ячейка G8).

3. Согласно правилу Вальда (3.11) предпочтение следует отдать третьему варианту решения (i=3), с максимально гарантированным результатом (выигрышем) независимо от варианта ситуации (внешних условий).

Критерий минимакса (минимаксного риска, ожидания убытков) основан на принципе разочарования Л. Сэвиджа. Согласно этому принципу, выбирается вариант, при реализации которого максимально возможное разочарование (разность между максимально возможным результатом и результатами, которые можно получить по каждому из оставшихся вариантов) оказывается наименьшим.

Здесь ориентируются на худшую ситуацию, которая сопряжена с наибольшим риском. При выборе решения используется матрица рисков R (3.5). Лучшим считается вариант решения, при котором максимальное значение риска будет наименьшим:

. (3.14)

. (3.14)

При принятии инвестиционных решений в условиях неопределенности с ориентацией на наихудшие исходы применяются пессимистический критерий (максимина) и критерий разочарования (минимакса).

Данный критерий используется в тех случаях, когда требуется в любых условиях избежать большого риска, он соответствует стратегии 4 (рис. 3.6).

Пример 3.6. По матрице последствий в примере 3.2 выбрать вариант решения по критерию минимакса.

Решение.

1. Предварительно по матрице последствий примера 2, используя выражение (3.4), рассчитываются элементы матрицы риска рис. 3.12.

2. В каждой строке матрицы рисков с помощью функции МАКС выбирается ее максимальный элемент (ячейки G4:G7): ri =  : r1 = 8, r2 = 6, r3 = 5, r4 = 7.

: r1 = 8, r2 = 6, r3 = 5, r4 = 7.

Рис. 3.12. Результаты выбора оптимального решения по критерию минимакса

3. Согласно правилу Сэвиджа из этих величин выбирается наименьшая (функция МИН в ячейке G8): r3 = 5, т.е. следует принять 3-е решение (i=3). Выбор этого варианта означает, что максимальные потери при различных вариантах ситуации окажутся минимальными и не превысят 5 единиц.

Критерий Гурвица обобщенного максимина (пессимизма-оптимизма) предполагает выбор смешанной стратегии, когдав определенной пропорции сочетаются пессимизм (осторожность) и оптимизм (склонность к значительному риску), т.е. выбирается промежуточное решение между линией поведения в расчете на худшее и линией поведения в расчете на лучшее.

По данному критерию выбирается вариант решения, при котором достигается максимальный показатель G, определяемый из выражения:

Gi = max [a min ai j + (1 - a) max ai j ]. (3.15)

i j j

где аij – выигрыш при i-м решении при j-м варианте обстановки,

a – коэффициент, отражающий степень оптимизма (0 ≤ a ≤ 1): при a = 0 выбирается линия поведения в расчете на лучшее, т.е. делается ориентация на предельный риск (получаем максимаксный критерий); при a = 1 делается ориентация на худшее, тогда получаем критерий Вальда - ориентир на осторожное поведение. Промежуточные значения a между 0 и 1 и выбираются в зависимости от конкретной обстановки и склонности к риску лица, принимающего решение.

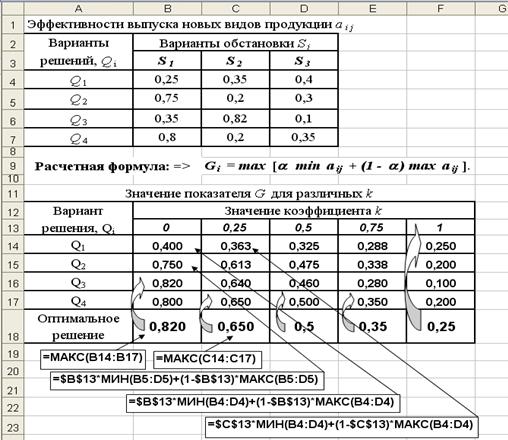

Пример.3.7.Предприятие готовится выпускать новые виды продукции, при этом возможны четыре варианта решений Q1, Q2, Q3, Q4, каждому из которых соответствует определенный вид продукции или их сочетание. Структуру спроса на продукцию характеризуют три варианта обстановки S1, S2, S3. Эффективности выпуска новых видов продукции аi j длякаждой парысочетаний решений Qi (i=1,2,…,m) и обстановке Sj (j=1,2,…,n) приведены в таблице на рис.3.12. Необходимо по критерию Гурвица найти наиболее выгодное решение Qi и оценить влияние коэффициента оптимизма на выбор решения.

Решение.

1. Зададимся последовательностью коэффициентов k с шагом 0,25: 0; 0,25; 0,50; 0,75; 1,00 и введем исходные данные на рабочий лист Excel, рис. 3.12.

2. Результаты расчета показателя G по выражению (3.13) для различных вариантов решений в зависимости от величины коэффициента k приведены в нижней таблице рис.3.13.

Рис. 3.13. Исходные данные, расчетные формулы и результаты расчета критерия Гурвица (стрелки показывают эффективные решения)

Как видно из рисунка (ячейки В18:F18), изменение коэффициента k влияет на выбор варианта решения, которому стоит отдать предпочтение.

Выбор того или иного критерия зависит от ряда факторов:

- характера решаемой задачи;

- поставленных целей,

- совокупности ограничений,

- склонности к риску лиц, принимающих решение.

Следует отметить, что рассмотренные способы и приемы решения задач в условиях риска и неопределенности не ограничиваются перечисленными методами. В зависимости от конкретной ситуации в процессе анализа могут использоваться и другие методы, например, использование среднеквадратического отклонения и коэффициента вариации как меры риска.

Дата добавления: 2015-05-28; просмотров: 3924;