Понятие инвестиций

1. Алешина И. В. Паблик рилейшнз для менеджеров и бизнесменов. — М., 1997.

2. Блэк Сэм. Паблик рилейшнз. Что это такое? — М., 1990.

3. Економіка підприємства / За заг. ред. С. Ф. Покропивного. — К., 2001.

4. Занецька О. В. Нові засоби масової комунікації (соціокультурний аспект). — К., 1993.

5. Королько В. Основи паблік рилейшнз. — К., 1997.

6. Королько В. Г. Паблік рилейшнз. Наукові основи, методика, практика: Підручник. — 2-ге вид., допов. — К. 2001.

7. Почепцов Г. Паблік рилейшнз: Навч. посіб. — К., 2000.

8. Рубель К. В. Система зв’язків з громадськістю провідних країн світу. — К., 1997.

9. Синяева И. М. Паблик рилейшнз в коммерческой деятельности: Учеб. / Под ред. проф. Г. А. Васильева — М., 1998

Понятие инвестиций

В экономической литературе понятия «сбережения» и «инвестиции» стоят обычно рядом: одно неизбежно предполагает другое. Так, по мнению Дж. Кейнса, сбережения и инвестиции «должны быть равны между собой, поскольку каждая из них равна превышению дохода над потреблением» (Кейнс, с. 183). По нашему мнению, сбережения являются лишь необходимым звеном инвестиционного процесса. Инвестиции предполагают сбережения. Но не все сбережения становятся инвестициями. Например, если денежные средства не используются своим владельцем на потребление, то они являются сбережениями. Однако, оставаясь у своего владельца без движения, они не становятся инвестициями. Инвестициями становятся те сбережения, которые прямо или косвенно используются для расширения производства с целью извлечения дохода в будущем (иногда через несколько лет).

В отечественной литературе советского периода инвестиции рассматривались в основном под углом зрения капиталовложений, и поэтому категория «инвестиции» по существу отождествлялась с категорией «капиталовложения». Под капиталовложениями понимались «затраты на воспроизводство основных фондов, их увеличение и совершенствование»1. Что касается инвестиций, то они трактовались как «долгосрочное вложение капитала в промышленность, сельское хозяйство, транспорт и другие отрасли народного хозяйства»2.

Из приведенных высказываний следует, что по существу инвестиции не только отождествлялись с капитальными вложениями, но и подчеркивался долгосрочный характер этих вложений.

Подобные взгляды были характерны вплоть до недавнего времени. С началом осуществления в нашей стране рыночных реформ точка зрения на содержание категории «инвестиции» стала изменяться, что получило отражение в действующем законодательстве. Так, в законодательстве Российской Федерации инвестиции определены как «денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта».

В этом определении можно выделить три существенных момента.

Во-первых, здесь фактически проводится грань между инвестициями и сбережениями, хотя понятие «сбережения» и не употребляется. Из определения следует, что инвестициями становятся только те сбережения (денежные средства, машины, оборудование, другое имущество, интеллектуальные ценности), которые не лежат мертвым грузом, а вкладываются в различные виды деятельности с целью извлечения прибыли и достижения положительного социального эффекта.

Во-вторых, понятие инвестиций не связывается с долгосрочными вложениями. Инвестициями могут быть вложения на любой срок, подпадающие под данное определение.

В-третьих, в Законе не устанавливается форма вложений. Это могут быть денежные средства, технологии, оборудование, другое имущество, интеллектуальные ценности, имущественные права. Действительно, суть дела не изменяется от того, внес ли, например, акционер при создании предприятия определенную сумму денег, которая пошла на приобретение имущества, или акционер приобрел на свои деньги имущество и внес его в уставный капитал акционерного общества. По существу, так же обстоит дело и с интеллектуальными ценностями. Акционер в качестве своего вклада может внести в уставный капитал общества с согласия других акционеров идею, которая получает денежную оценку. Дело в том, что акционер мог продать эту идею акционерному обществу, которая была бы оплачена из средств других акционеров. И в этом случае эта идея являлась бы товаром, как и любое другое имущество.

Указанное выше определение инвестиций требует некоторого пояснения. Так, здесь через запятую перечисляются, например, деньги, паи, акции, имущество, интеллектуальные ценности и т. д. Однако деньги, имущество, интеллектуальные ценности становятся инвестициями тогда, когда вкладываются в объекты предпринимательской и других видов деятельности. Владельцы паев, акций и других ценных бумаг уже внесли либо деньги, либо интеллектуальные ценности, либо другое имущество и уже являются инвесторами. Паи, акции и другие ценные бумаги представляют собой уже осуществленные инвестиции.

Далее, приведенное выше определение связывает инвестиции с целями получения прибыли (дохода) и достижения положительного социального эффекта. Действительно, во многих случаях эта цель является главной. Однако инвесторы могут преследовать и преследуют в реальности и иные как экономические, так и внеэкономические цели. Поэтому сводить цели инвестирования лишь к получению прибыли неправомерно.

В современной экономической литературе, посвященной финансовым аспектам функционирования экономики, инвестиции являются одной из наиболее часто используемых категорий как на микро-, так и на макроуровне. При этом, как правило, это понятие трактуется достаточно узко и противоречиво.

Так, в одной из первых переводных монографий по рыночной экономике Э. Дж. Долана и Д. Е. Линдея инвестиции на макроуровне определяются как «увеличение объема капитала, функционирующего в экономической системе, т. е. увеличение предложения производительных ресурсов, осуществляемое людьми» (Долан, Линдей, с. 13).

В учебнике «Экономикс» инвестиции характеризуются как «затраты на производство и накопление средств производства и увеличение материальных запасов» (Макконел, Брю, с. 388).

В этих определениях инвестиции рассматриваются как механизм (способ) увеличения производительных ресурсов общества. Фактически они сужают понятие инвестирования до производственного (реального) инвестирования. При такой трактовке вложения капитала в ценные бумаги, в банковские депозиты уже нельзя относить к категории «инвестиции», так как не происходит увеличения производительных ресурсов общества.

В учебнике «Инвестиции» инвестирование в широком смысле определяется как процесс расставания «с деньгами сегодня, чтобы получить большую их сумму в будущем» (Шарп, Александер, Бейли, с. 1). При этом выделяются два главных фактора, характеризующих этот процесс,— время и риск. Здесь инвестиции рассматриваются как процесс вложения денежных средств с целью получения их большей [суммы в будущем. Это также узкая трактовка данной категории, так как инвестирование капитала в реальной действительности происходит не только в денежной, но и в других формах движимого и недвижимого имущества, нематериальных активов.

Кроме того, определение инвестиций через вложения, «приносящие выгоды», не совсем корректно, так как существуют инвестиционные проекты, которые не приносят инвесторам непосредственных выгод. Увязывание ожидаемых выгод с длительным периодом времени представляется некорректным, так как многие операции, связанные, в частности, с вложениями в ценные бумаги, изначально рассчитаны на получение разового результата в краткосрочном периоде.

Такие подходы к определению понятия «инвестиции», как правило, не разделяются авторами, рассматривающими инвестиции на микроуровне.

В литературе можно выделить четыре группы трактовок понятия «инвестиции» на микроуровне: (а) инвестиции, определяемые через платежи; (б) инвестиции, определяемые через имущество; (в) комбинаторное понятие инвестиций; (г) диспозиционное понятие инвестиций. Инвестиции, определяемые через платежи, рассматриваются как поток оплат и выплат (расходы), начинающихся с выплат (расходов). Говорить о том, что инвестиции всегда представляют собой платежи, можно весьма и весьма условно. В частности, ноу-хау, являющиеся инвестициями при проведении исследований и разработок, не всегда можно трансформировать в платежи.

В то же время понятие инвестиций, определяемых платежами, служит хорошим разграничением категорий «инвестиция» и «финансирование». В отличие от инвестиций финансирование представляет собой поток платежей, начинающихся с выплат, которые трансформируются в затраты и в дальнейшем приводят к поступлениям.

При характеристике понятия «инвестиция», определяемого через имущество, исходным пунктом является баланс предприятия. Согласно этому определению инвестиции рассматриваются как процесс преобразования капитала (преимущественно денежного) в предметы имущества в составе активов предприятия, в том числе в ценные бумаги. При таком подходе к определению инвестиций «выпадают» вложения средств физических лиц (домашних хозяйств), в том числе и в ценные бумаги.

Комбинаторное понятие инвестиции основывается на представлении инвестиций как дополнительных вложений к уже имеющимся средствам, т. е. это вложения, направленные на расширение бизнеса или создание условий для повышения эффективности его функционирования. Такой трактовки понятия инвестиции придерживается, в частности, Ж. Перар. Он выделяет следующие типы инвестиций:

• инвестиции для замены или поддержания уровня оборудования;

• инвестиции на расширение посредством увеличения производственных мощностей;

• инвестиции на расширение деятельности посредством создания новых видов продукции;

• инвестиции на научно-исследовательские работы;

• инвестиции на продвижение товара и рекламу;

• инвестиции на участие в капитале других предприятий;

• инвестиции обязательного типа (инвестиции для предотвращения загрязнения окружающей среды, инвестиции в социальную сферу и т. п.);

• стратегические инвестиции (инвестиции, связанные с поглощением предприятий или размещением капитала за рубежом).

Данная трактовка инвестиций жестко привязывает вложения к действующему предприятию (производственной системе) и фактически исключает из понятия инвестиции многочисленные вложения капитала, в том числе в первоначальную организацию бизнеса.

В основе диспозиционного понятия инвестиций1 заложено положение, в соответствии с которым процесс инвестирования предполагает связывание финансовых средств и тем самым уменьшение свободы распоряжения ими предприятием. Этот процесс, с одной стороны, зависит от внешних факторов, а, с другой — оказывает влияние на внешние факторы. Такие вложения могут характеризоваться как открытые системы, в которых реализация инвестиций влияет на функционирование других элементов системы, а на результаты инвестиций влияют решения, касающиеся других элементов системы.

Примером подобного рода отношений может служить взаимосвязь между инвестиционной сферой и сферой финансирования. Так, эффективность инвестиций предопределяется наличием финансовых ресурсов, находящихся в распоряжении предприятия. В свою очередь, привлечение финансовых ресурсов в распоряжение предприятия зависит от потенциальной эффективности инвестиционного проекта. Другим примером взаимосвязанных инвестиций являются вложения в производственную инфраструктуру, которые стимулируют и делают более эффективными вложения в другие сферы.

Различия в трактовках понятия «инвестиция» на микроуровне предопределяются как целями и задачами исследования отдельных авторов, так и многоаспектностью сущностных сторон этой экономической категории. Можно привести и другие трактовки, однако из уже изложенного можно сделать ряд выводов.

Первый вывод: понятие «инвестиция» на макро- и микроуровнях наполнено различным содержанием. То, что для отдельного инвестора на микроуровне является инвестицией, например приобретение какого-либо здания, ценных бумаг на вторичном рынке, не подходит под понятие инвестиции на макроуровне, так как в этом процессе не происходит прироста средств производства и материальных запасов, т. е. не происходит прироста капитала в целом.

Второй вывод: понятие «инвестиция» связывается с деятельностью конкретного лица, называемого инвестором. Именно инвестор вкладывает средства (либо собственные, либо заемные) в тот или иной проект.

Третий вывод: инвестиции представляют собой многоаспектные вложения капитала, которые могут реализовываться в различных формах и характеризоваться разнообразными особенностями.

Обобщая представленные выше подходы к определению понятия инвестиции, можно выделить следующие признаки инвестиций, являющиеся наиболее существенными:

• потенциальная способность инвестиций приносить доход;

• процесс инвестирования, как правило, связан с преобразованием части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия);

• в процессе осуществления инвестиций используются разнообразные инвестиционные ресурсы, которые характеризуются спросом, предложением и ценой;

• целенаправленный характер вложения капитала в какие-либо материальные и нематериальные объекты (инструменты);

• наличие срока вложения (этот срок всегда индивидуален и определять его заранее неправомерно);

• вложения осуществляются лицами, называемыми инвесторами, которые преследуют свои индивидуальные цели, не всегда связанные с извлечением непосредственной экономической выгоды;

• наличие риска вложения капитала, означающее, что достижение целей инвестирования носит вероятностный характер.

Таким образом, мы подошли к тому, чтобы сформулировать определение понятия инвестиции. Под инвестициями мы будем понимать целенаправленное вложение на определенный срок капитала во всех его формах в различные объекты (инструменты) для достижения индивидуальных целей инвесторов.

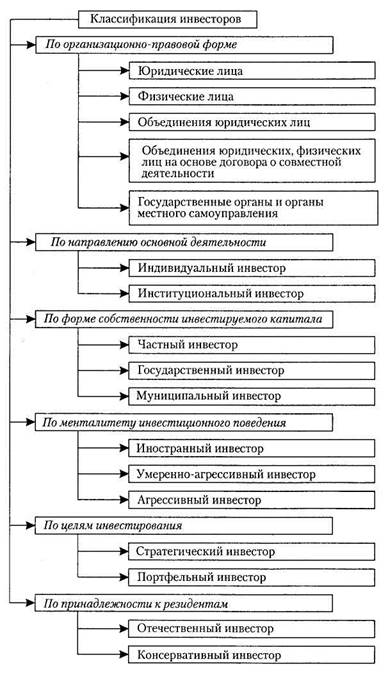

Инвестор — лицо многоликое, поэтому известны различные схемы их классификации. На рис. 1.1 приведен один из вариантов подразделения инвесторов по основным признакам. Приведем краткую их характеристику.

По организационной форме инвесторы подразделяются на следующие группы:

• юридические лица, включая коммерческие и некоммерческие организации любых организационно-правовых форм, зарегистрированных как на территории России, так и вне ее;

• физические лица независимо от того, являются или не являются они резидентами;

• объединения юридических лиц, включая различного рода холдинги, концерны, промышленно-финансовые группы и т. п.;

• объединения юридических, физических лиц на основе договора о совместной деятельности;

• государственные органы, включая органы федеральной власти и органы субъектов Федерации, и органы местного самоуправления.

Рис. 1.1. Классификация инвесторов по основным признакам

По направлению основной деятельности выделяют индивидуальных и институциональных инвесторов. Индивидуальный инвестор представляет собой юридическое или физическое лицо, либо объединение юридических и физических лиц, либо органы государственного и местного самоуправления, осуществляющие инвестиции, как правило, для развития своей основной деятельности, для достижения собственных целей и решения конкретных задач социально-экономического характера. Институциональный инвестор представляет собой финансового посредника, аккумулирующего средства индивидуальных инвесторов и осуществляющего инвестиционную деятельность от своего лица.

По форме собственности инвестированного капитала всех инвесторов подразделяют на частных, государственных и муниципальных. Частные инвесторы представляют собой юридических лиц, основанных на негосударственных формах собственности, а также физических лиц. В роли государственных инвесторов выступают органы государственной власти, а также государственные предприятия. Муниципальные инвесторы представлены органами муниципальной власти, а также муниципальными предприятиями.

По менталитету инвестиционного поведения выделяют консервативных, умеренно-агрессивных и агрессивных инвесторов. Консервативным является инвестор, заботящийся прежде всего об обеспечении безопасности инвестиций и избегающий осуществления средне- и высокорискованных вложений. В качестве главной цели консервативного инвестора выступает стремление защитить свои средства от инфляции. К умеренно-агрессивным относятся инвесторы, выбирающие такие инструменты, объекты вложения, которые в совокупности обеспечивают рост его капитала. Высокорисковые вложения подстраховываются ими слабо доходными и малорисковыми вложениями. Агрессивный инвестор — это инвестор, стремящийся к быстрому росту вложенных средств (капитала). Как правило, он выбирает объекты (инструменты) инвестирования по критерию максимизации дохода.

По целям инвестирования инвесторов подразделяют на стратегических и портфельных инвесторов. Для стратегического инвестора в качестве главной цели инвестирования, как правило, выступает обеспечение реального участия в стратегическом управлении деятельностью объекта, в который вкладываются средства. Портфельный инвестор, как правило, вкладывает свои средства в разнообразные объекты (инструменты) с разной степенью риска и доходности с целью получения желаемого уровня доходов на вложенные средства.

По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. Отечественными инвесторами являются все лица-резиденты. К иностранным инвесторам относятся иностранные государства, международные финансовые организации и иностранные юридические и физические лица.

Дата добавления: 2015-03-07; просмотров: 1922;