Облигации с выплатой процентов (купонные облигации)

Купонные облигации, выкупаемые по номиналу (облигации с периодической выплатой процентов и погашением номинала в конце срока)

Этот вид облигаций получил наибольшее распространение в современной практике.

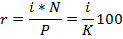

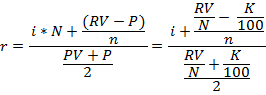

Текущая доходность облигации рассчитывается по формуле:

где i – объявленная норма годового дохода (купонная ставка процента);

N – номинал облигации;

Р – рыночная цена облигации;

К – курс облигации,  .

.

Для определения полной доходности необходимо современную стоимость всех поступлений приравнять текущей цене облигации.

Дисконтированная величина номинала равна N*vn, где  - коэффициент дисконтирования, N – номинал облигации.

- коэффициент дисконтирования, N – номинал облигации.

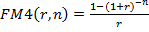

Поскольку поступления по купонам представляют собой постоянный аннуитет постнумерандо, то член такой ренты равен i*N и современная ее стоимость составит:

- если купоны выплачиваются ежегодно:

i*N*FM4(r,n)

- если купоны выплачиваются р раз в год (по ставке i/р за интервал 1/р)

i*N*FM4(r,n)(р)

где i – годовой проценты выплат по купонам.

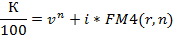

В итоге получим следующие равенства:

- для облигации с годовыми купонами:

Р=N*vn + i*N*FM4(r,n)

где  - коэффициент дисконтирования аннуитета.

- коэффициент дисконтирования аннуитета.

Разделив на N обе части уравнения находим, что

где К – курс облигации, К=Р/N.

- для облигации с погашением купонов по полугодиям и поквартально:

(р)

(р)

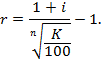

Ставка эффективной доходности рассчитывается с помощью метода интерполяции.

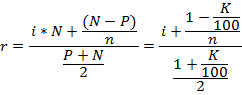

Оценка точного значения процентной ставки r с помощью метода линейной интерполяции осуществляется по формуле:

,

,

где r/ и r// - предполагаемые нижнее и верхнее значения ставки полной доходности, ограничивающие интервал, в пределах которого, как ожидается, находится неизвестное значение ставки;

К/ и К// - расчетные значения курса соответственно для ставок r/ и r//.

Для определения интервала значений r/ и r// в пределах которого находится неизвестное значение ставки r можно определить приближенное значение ставки эффективной доходности:

Купонные облигации с периодической выплатой процентов и с выкупной ценой, отличающейся от номинала

В этом случае проценты начисляются на сумму номинала, а прирост капитала равен RV-P, где PV – выкупная цена облигации.

Отсюда следует, что при оценке ставки эффективной доходности необходимо внести соответствующие коррективы в приведенные выше формулы. Получим:

s w:val="24"/><w:lang w:val="EN-US"/></w:rPr><m:t>n</m:t></m:r></m:sup></m:sSup><m:r><w:rPr><w:rFonts w:ascii="Cambria Math" w:h-ansi="Cambria Math"/><wx:font wx:val="Cambria Math"/><w:i/><w:sz w:val="24"/><w:sz-cs w:val="24"/><w:lang w:val="EN-US"/></w:rPr><m:t>+i*N*FM4(r,n)</m:t></m:r></m:oMath></m:oMathPara></w:p><w:sectPr wsp:rsidR="00000000"><w:pgSz w:w="12240" w:h="15840"/><w:pgMar w:top="1134" w:right="850" w:bottom="1134" w:left="1701" w:header="720" w:footer="720" w:gutter="0"/><w:cols w:space="720"/></w:sectPr></w:body></w:wordDocument>">

Приближенное значение ставки полной доходности:

Купонные облигации с выплатой процентов и номинала в конце срока

Проценты начисляются за весь срок и выплачиваются одной суммой вместе с номиналом. Купонного дохода нет. Следовательно, текущую доходность условно можно считать нулевой, т.к. соответствующие проценты получают в конце срока.

Для получения полной доходности приравняем современную стоимость дохода к цене облигации.

(1+i)n*N*vn=P или  ,

,

где i - объявленная норма годового дохода (купонная ставка процента);

n – срок выкупа облигации;

N – номинальная стоимость облигации;

vn=(1+r)-n – дисконтный (учетный) или дисконтирующий множитель;

Р – рыночная цена облигации;

К – курс облигации,  .

.

Если курс облигации меньше 100, то r>q.

Дополнительно: Банковское дело: учебник / Под ред. Д.э.н., поф. Г.Г. Коробовой. – М: Экономистъ, 2006. – С. 405-435.

5.Инвестиционные операции – размещение средств в виде срочных вкладов в других кредитных организациях

Виды активных операций по уровню доходности:

- операции, приносящие доход;

- операции, не приносящие дохода (операции с наличностью, операции по корреспондентскому счету, отчисление средств в резервный фонд банка России, выдача беспроцентных ссуд, прочее)

Комиссионно – посреднические операции

Кассовые операции – операции, связанные с движением наличных денежных средств.

Для формирования наличности в достаточном количестве у банков имеется операционная касса. Сумма средств, находящихся в операционной кассе коммерческого банка, является строго лимитированной. Ее величина согласовывается руководством банка с территориальным учреждением ЦБ РФ, в котором имеется корреспондентский счет.

Наличными денежными средствами коммерческий банк обеспечивается за счет резервов денежной наличности, находящихся в РКЦ, которые он получает в порядке подкрепления совей операционной кассы (в пределах установленного лимита). Всю сверхлимитную наличность банки должны сдавать в РКЦ.

В свою очередь, коммерческие банки следят за соблюдением кассовой дисциплины в обслуживаемых ими организациях – у клиентов банка.

Касса предприятия также формируется на основе заранее установленных лимитов.

Предприятия в заранее установленные сроки представляют в банк расчеты лимита остатка средств на заработную плату и другие цели. Для этого они составляют так называемые «прогнозы кассовых оборотов» (кассовые планы). С их помощью рассчитывается потребность предприятий в наличных средствах и расходах на социальные выплаты.

Дополнительно: Банковское дело: учебник / под ред. Д.э.н., проф. Г.Г.Коробовой. – М:Экономистъ, 2006. – С. 478-492.

Дата добавления: 2015-02-23; просмотров: 1731;