Активные операции коммерческого банка

Активные операции - операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности.

Дополнительно: Банковское дело: учебник / под ред. Д.э.н., проф. Г.Г.Коробовой. – М:Экономистъ, 2006. – С. 132 – 148.

Виды активных операций по экономическому содержанию:

1. Ссудные операции - операции по предоставлению (выдаче) средств заемщику на началах срочности, возврата и платности.

Кредитные операции играют основную роль в деятельности банков. Ставка, по которой выдаются кредиты выше ставки, по котрой принимаются депозиты на величину процентной маржи, которая является источником прибыли банка от кредитных операций.

Классификация кредита:

1. По типу кредитора:

- Бланковые ссуды – предоставляемые отдельными банками, банковскими консорциумами, объединениями в силу чего получили название консорциальных

- Ссуды кредитных организаций небанковского типа (ломбардов, кредитных кооперативов и др.)

- Личные и частные ссуды

- Ссуды, предоставляемые некредитными организациями (например в порядке коммерческого кредитования или ссуды с рассрочкой платежа, предоставляемые населению торговыми организациями)

2. По типу заемщика

- Ссуды юридическим лицами

- Ссуды физическим лицам

3. По срокам кредитования (условное деление)

- Краткосрочные (менее 1 года)

- Среднесрочные (от 1 года до 3-5 лет)

- Долгосрочные (срок более 3-5 лет)

- До востребования – не имеют фиксированного срока, кредитор может потребовать погашения ссуды в любой момент

4. По отраслевому признаку

- Ссуды, предоставляемые предприятиям различных отраслей промышленности

5. По назначению(объектам кредитования)

- Целевые (кредиты на оплату товарно – материальных ценностей для обеспечения производственного процесса, кредиты для обеспечения торгово – посреднических операций)

- Нецелевые (например, кредиты на покрытие недостатка денежных средств на расчетном счете)

6. По порядку выдачи ссуд

- Выдача разовой ссуды

- Кредитование клиента на постоянной основе – многократная выдача ссуд в течение определенного срока в пределах установленного лимита (например, кредитование в пределах кредитной линии)

7. По степени риска

- Ссуды первоклассным заемщикам с минимальной степенью риска (предоставляемые на льготных условиях)

- Ссуды с умеренной или повышенной степенью риска (например, с взиманием повышенных процентов)

8. По методу погашения ссуды

8.1.Ссуда с погашением основного долга и одновременной уплатой процента за пользование кредитом в конце срока

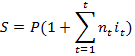

При использовании простой ставки процентов размер возвращаемой (погашаемой) суммы, равной сумме кредита Р с начисленными процентами I определяется по формуле:

S=P+ I=Р+n*i*P=P(1+n*i)

где S - наращенная сума платежа;

Р – сумма предполагаемого долга;

I – сумма процентов;

n - число полных лет;

i – ставка процентов.

Если процентная ставка в течение срока кредита по условиям кредитного договора будет изменяться при N интервалов начисления, на каждом из которых будет применяться своя процентная ставка it (t=1, 2, …, N) сумма процентов определяется по формуле:

Сумма кредита с процентами определяется по формуле

При средне – и долгосрочном кредитовании чаще всего применяются сложные проценты. При этом погашаемая сумма кредита определяется по формуле:

S=P(1+i)n

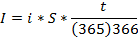

8.2.Ссуда с уплатой процентов за пользование кредитом равными взносами на протяжении всего срока пользования ссудой (один раз в год, ежеквартально, один раз в полугодие или по специально оговоренному графику) и возвратом основного долга в конце сока ссуды

В этом случае проценты за пользование кредитом не присоединяются к основной сумме долга, а выплачиваются кредитору с установленной периодичностью

Проценты, выплачиваемые в конце года определяются по формуле

I=i*S*n, при n=1 I=i*S

Проценты, выплачиваемые в конце срока, выраженного в месяцах

Проценты, выплачиваемые в конце срока, выраженного в днях

Для дальнейших рассуждений будем пользоваться следующими обозначениями:

D – сумма задолженности по кредиту;

Y – срочная уплата (размер периодического платежа для погашения займа)

I – проценты по займу

R – расходы по погашению основного долга

i – ставка процента по займу

n – общий срок займа, лет

расходы по обслуживанию долга определяются как:

Y=I+R

Создание погасительного фонда

Если по условиям займа должник обязуется вернуть сумму долга в конце срока в виде разового платежа, то он должен предпринять для этого меры. При значительной сумме долга должник может создавать в банке погасительный фонд. На суммы, аккумулируемые в банке будут начисляться проценты. Взносы могут быть как постоянными, так и переменными.

Постоянные взносы в фонд

Необходимо определит размер срочных уплат и составляющих их элементов в зависимости от конкретных условий займов.

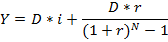

Пусть накопление производится путем регулярных ежегодных взносов R, на которые начисляются сложные проценты по ставке r. Одновременно происходит выплата процентов за долг по ставке i.

Срочная уплата составит: Y=D*i+R

Обе составляющие срочной уплаты постоянны во времени.

Первая составляющая определяется величиной долга и процентной ставкой по займу.

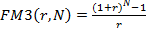

Для нахождения второй составляющей будем считать, что фонд должен быть накоплен за N лет. Тогда соответствующие взносы образуют постоянную ренту с параметрами R, n, r (пусть имеем дело с рентой постнумерандо)

где  - коэффициент наращения постоянной ренты со сроком N

- коэффициент наращения постоянной ренты со сроком N

в целом срочная уплата находится по формуле:

При создании погасительного фонда используются две процентные ставки – r (определяет темпы роста погасительного фонда) и i (определяет сумму выплачиваемых за заем процентов).

Создание фонда выгодно должнику тогда, когда r>i, т.к. в этом случае должник на аккумулируемые в погасительном фонде средства получает больше процентов, чем сам выплачивает за заем.

Накопленные в фонде за t лет средства определяются по формуле

St+1=St(1+r)+Rt

8.3.Ссуды с рассрочкой платежа

8.3.1. Ссуды с равномерным периодическим погашением

А) ссуды с погашением основного долга (займа без процентов) равными долями (с уменьшением суммы долга по мере его выплаты)

Пусть долг в сумме D0 погашается в течение n лет. Сумма, ежегодно идущая на его погашение составит:

- погашение долга.

- погашение долга.

Размер долга последовательно сокращается:

D0, D0-R, D0-2R и т.д.

Соответствующим образом уменьшаются и выплачиваемые проценты, т.к. они начисляются на остаток долга.

Пусть проценты выплачиваются один раз в конце года по ставке i. Тогда за первый год и последующие годы проценты равны:

D0*i, (D0-R)*i, (D0-2R)*i и т.д.

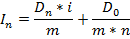

Таким образом In=(D0 – (n-1)R)*i=Dn*i

Остаток долга на начало года определяется по формуле

Dn=Dn-1-R (Dn-1 – остаток долга на начало предыдущего года)

Ежегодные расходы по займу определяются по формуле:

Yn=R+In

Если долг погашается m раз в году постнумерандо и с такой же частотой выплачиваются проценты, каждый раз по ставке i/m, то срочная уплата составит:

Таким образом, в этом виде ссуды основной долг ежегодно погашается равными долями. Остаточная сумма долга уменьшается на сумму выплаченных долей. На сумму остатка долга начисляются проценты, которые для определения расходов по займу прибавляются к выплачиваемой на погашение основного долга доле. Расходы по займу складываются из суммы, идущей на погашение основного долга, и процентов, начисленных на остаток долга. Таким образом расходы по займу с течением времени уменьшаются по мере погашения основного долга за счет того, что уменьшаются проценты за пользование кредитом.

Б) ссуды с погашением основного долга и процентов равными срочными уплатами (срочные уплаты – const)

Расходы должника по обслуживанию долга постоянны на протяжении всего срока его погашения.

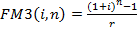

Периодическая сумма постоянной суммы Y равнозначна ренте с заданными параметрами.

Где FM4(i,n) – коэффициент приведения годовой ренты со ставкой i и сроком n;

D0 – сумма долга.

Из общей суммы расходов должника Y часть выделяется на уплату процентов (In), остаток Rn идет на погашение основного долга.

Y=Dn-1*i+Rn=In+Rn=const

Величина долга Dn последовательно сокращается на сумму погашения долга Rn. Проценты начисляются на остаточную сумму долга и в связи с тем, что сумма долга уменьшается сокращаются со временем. Так как расходы по займу постоянны, с уменьшением процентов увеличивается часть срочной уплаты (Rn), идущая на погашение основного долга

Y=In+Rn=Dn-1*i+Rn=const

План погашения обычно разрабатывается при условии, что задается срок погашения долга.

Если задан срок погашения долга на первом этапе разработки плана погашения определяется размер срочной уплаты (Y).

Далее полученная величина Y разбивается на процентные платежи и сумму, идущую на погашение долга R. После этого легко найти остаток задолженности.

Сумма первоначального погасительного платежа (платежа, идущего на погашение основного долга) определяется по формуле:

R1=Y-D0*i=Y-I1

Суммы, идущие на погашение долга, увеличиваются во времени

Rn=Rn-1(1+i)

Платежи по погашению долга образуют ряд (геометрическая прогрессия)

R1, R1(1+i), …. , R1(1+i)n-1

По этим данным можно определить сумму погашенной задолженности на конец года n после очередной выплаты

Этот ряд представляет собой геометрическую прогрессию со знаменателем q=(1+i) и первым членом R1. Число членов прогрессии равно n. Тогда будущая стоимость аннуитета равна сумме этой прогрессии

где  – коэффициент наращения постоянного аннуитета постнумерандо.

– коэффициент наращения постоянного аннуитета постнумерандо.

8.3.2. Ссуды с неравномерными периодическими платежами

Далеко не всегда оказывается удобным условие Y=const.

Например, погашение долга может быть связано с поступлениями средств из каких – либо источников и зависеть от различных обстоятельств.

Срочные уплаты в этом случае образуют ряд, члены которого либо задаются заранее (график погашения), либо следуют какому- либо закону (прогрессии, заданной функцией)

9. По способу погашения:

- Не обеспеченнные

- Обеспеченные (залогом, гарантиями, поручительством, страхованием)

10. По порядку выдачи ссуд

- Выдача разовой ссуды

- Кредитование клиента на постоянной основе

- Многократная выдача ссуд в течение определенного срока в пределах установленного лимита (например, предоставление ссуд в пределах кредитной линии)

Дополнительно: Банковское дело: учебник / Под ред. Д.э.н., поф. Г.Г. Коробовой. – М: Экономистъ, 2006. – С. 279-405.

Дополнительно: Глушкова Н.Б. Банковское дело: учебное пособие. – М: Академический проспект, Альма Матер, 2005. - С. 125-196.

2. Учетно – ссудные операции

- учетные и переучетные операции с векселями

Дисконтирование векселей по простой учетной ставке

Под учетом (дисконтированием) векселя понимается его передача векселедержателем банку для получения вексельной суммы до наступления даты платежа по векселю.

За учет векселя банк взимает плату, возмещая векселедеражетелю сумму, указанную в векселе, за вычетом указанного процента.

Векселя бывают двух типов:

А) вексель, в котором указана абсолютная сумма, подлежащая выплате должником

Б) вексель, в котором кроме абсолютной суммы долга предусмотрено начисление процентов на указанную сумму

По векселям, в которых указана только сумма долга без начисления процентов, величина дисконта (D) определяется по формуле:

где d – ставка дисконтирования, объявленная банком

сумма, которую получает векселедержатель при досрочном учете векселя, называют дисконтированной величиной векселя.

Владелец векселя получит сумму:

PV=FV-FV*n*d=FV(1-nd)

где (1-nd) – дисконтирующий множитель или коэффициент дисконтирования

разность между FV (номинальная величина векселя) и PV (дисконтированная величина векселя), равная D, представляет собой комиссионные, удерживаемые банком в свою пользу за услугу

по векселям, по которым предусмотрено начисление процентов на сумму долга, векселедержателю нужно оценить выгодность учета векселя в банке.

Сумма, которую получит векселедержатель по процентному векселю при его учете в банке, определяется по формуле:

PV/=PV(1+nвi)(1-nd)

где i – вексельная процентная ставка;

nв – период обращения векселя от дня выдачи до дня погашения.

Дисконтирование векселей по сложной учетной ставке

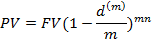

Предположим, что вексель стоимостью FV и сроком погашения через n лет учитывается раньше срока с дисконтом по сложной годовой учетной ставке d.

Если осуществить учет за год до срока погашения, то начисляются проценты FV*d и векселедержатель получит сумму

FV-FV*d=FV(1-d)

Если осуществить учет за 2 года до срока погашения, то за один год проценты начисляются на FV, а за второй год уже на сумму FV(1-d), дисконтированную на предыдущем шаге. То есть векселедержатель получит сумму

FV(1-d)-FV(1-d)d=FV(1-d)(1-d)=FV(1-d)2

Если вексель учитывается за n лет до срока, то векселедержатель получит:

PV=FV(1-d)2

где (1-d)n – дисконтный множитель.

PV – текущая (современная0 стоимость будущего платежа.

Дисконт D равен величине

D=FV-PV=FV-FV(1-d)n=FV(1-(1-d)n)

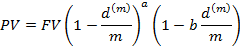

Если срок n, за который осуществляется дисконтирование не является целым числом лет, то возможны следующие методы определения стоимости учтенного за n лет капитала:

А) использование сложной учетной ставки

PV=FV(1-d)a+b

В) использование смешанной схемы

PV=FV(1-d)a(1-вd)

где а – целое число лет, а=[n],

в – дробная часть года, в=n-[n], n=a+в

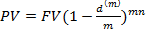

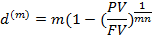

Пусть дисконтирование происходит m раз в году и задана сложная годовая учетная ставка d(m)

Если вексель учитывается за n лет при m-кратном дисконтировании в течение года

Если mn не является целым числом. Это возможно тогда, когда дисконтирование осуществляется по внутригодовым подпериодам, но общий период n не равен целому числу подпериодов.

или

где a=[n*m], b=n*m-[n*m],

из формулы  определяется величина учетной ставки d(m)

определяется величина учетной ставки d(m)

3. Валютные операции – операции по купле – продаже иностранной валюты

Согласованная цена, по которой происходит обмен валюты называется валютным курсом. Это цена денежной единицы одной страны в денежных единицах другой страны.

Виды валютных курсов:

- номинальный – это обменный курс, по которому происходит обмен валюты.

- реальный – учитывающий влияние на курс уровня инфляции.

– реальный курс валюты В1 по отношению к валюте В2

– реальный курс валюты В1 по отношению к валюте В2

где НК – номинальный курс валюты В1,

Ip1 – индекс цен в стране 1,

Ip2 – индекс цен в стране 2.

Валютная котировка – установление валютного курса, определении е пропорций обмена валюты.

При валютной котировке различают:

- базовую валюту (базу котировки), принимаемую за ед. (доллар);

- валюту котировки – переменная величина, показывающая цену базовой валюты.

В обозначении USD/RUR базой котировки является доллар, а валютой котировки – рубль.

Методы валютной котировки

- Прямая котировка – курс единицы иностранной валюты выражается в национальной валюте (за базу принимается иностранная валюта, национальная валюта выступает в качестве валюты котировки) (1 долл = 25 руб)

- Косвенная (обратная) котировка – курс единицы национальной валюты выражается в определенном количестве иностранной валюты (за базу принимается национальная валюта, за валюту котировки – иностранная)

Банки дают двойную котировку, устанавливая курс покупки (покупателя) и курс продажи (продавца)

Курс покупки (bid -бид) - это курс, по которому банк готов купить базовую валюту (продать валюту котировки)

Курс продажи (offer – оффэ) – это курс, по которому банк готов продать базовую валюту (купить валюту котировки)

Маржа (margin) или спрэд (spread) – это курс, по которому банк готов продать базовую валюту (купить валюту котировки)

Кросс – курс – означает определенное соотношение двух валют, которое вытекает из их курсов по отношению к третьей валюте

Валютный арбитраж – покупка (продажа) валюты с последующим совершением контрсделки (обратной сделки) для получения курсовой прибыли.

Виды валютного арбитража:

- Пространственный – используется для получения прибыли за счет разницы курсов на различных валютных рынках;

- Временной – используется для получения прибыли за счет изменения курса в течение определенного времени.

Валютный арбитраж связан с открытием спекулятивной валютной позиции.

Валютная позиция банка – определяется соотношением его требований и обязательств в соответствующих валютах – это остатки средств в иностранных валютах, которые формируют активы (требования) и пассивы (обязательства) в соответствующих валютах и создают в связи с этим риск получения дополнительных доходов или расходов при изменении обменных курсов валют.

В случае если активы (требования) и пассивы (обязательства) банка равны межу собой валютная позиция называется закрытой.

В случае если активы (требования) и пассивы (обязательства) не совпадают валютная позиция называется открытой.

Виды открытых валютных позиций:

Короткая позиция – при которой сумма пассивов (обязательств) в валюте превышает сумму требований (обозначается «-»). Короткая позиция закрывается путем покупки ранее проданной валюты. Закрытие позиции при снижении курса приводит к получению курсовой прибыли. Следовательно, короткую позицию следует открывать, если ожидается повышение курса валюты.

Длинная позиция – при которой сумма требований (активов) в иностранной валюте превышает сумму обязательств (обозначается «+»).

Длинная позиция закрывается путем продажи ранее купленной валюты. При длинной позиции возникает риск убытка от понижения курса, в то время как при повышении курса банк получает прибыль.

Конверсионные операции – операции (сделки) по купле – продаже (обмену, конверсии) оговоренных сумм валюты одной страны на валюту другой страны по согласованному курсу на определенную дату.

Клиентские валютные операции – осуществляются банками по поручению и за счет клиентов.

Абритражные (валютный арбитраж) – производятся банком за свой счет с целью получения прибыли из-за разницы валютных курсов.

Дата валютирования – оговоренная сторонами дата поставки средств на счета контрагента по сделке.

Датами валютирования сделки являются только рабочее дни.

В зависимости от даты валютирования различают следующие виды конверсионных операций:

1. Кассовые (текущие или наличные) – сделки, осуществление которых происходит не позднее второго рабочего дня после ее заключения. К кассовым сделкам относятся:

- Сделки расчетами (датой валютирования) «сегодня» (today или «сделки «на тоде») – дата валютирования сделок совпадает с днем заключения сделки.

- Сделки расчетами «завтра» (tomorrow или сделки «на томе») – дата валютирования сделок наступает на следующий за днем заключения сделки рабочий день

- Сделки спот (или «на споте») – исполнение сделок осуществлоется на второй рабочий день после их заключения.

Рынок текущих конверсионных операций называется спот рынком.

К текущим конверсионным операциям относятся такие операции банков по купле – продаже наличной иностранной валюты физическим лицам (резидентам и нерезидентам)

Сделка «спот» - это операция, осуществляемая по согласованному сегодня курсу, когда одна валюта используется для покупки другой валюты со сроком окончательного расчета на второй рабочий день, не считая дня заключения сделки.

2. Срочные сделки – сделки, исполнение которых осуществляется сторонами не ранее третьего рабочего дня после ее заключения.

Особенности срочных сделок:

1. Интервал времени между моментом заключения и моментом исполнения сделки больше, чем по текущей сделке. Срочная сделка основывается на договоре купли – продажи иностранной валюты с поставкой в определенный срок или в течение некоторого периода в будущем.

2. Курс обмена, зафиксированный в момент заключения сделки, может существенно отклоняться от курса на валютном рынке в момент ее исполнения (текущего курса). При наступлении обусловленного срока валюта покупается или продается по курсу, зафиксированному в договоре купли-продажи.

Операция «форвард» - это контракт, который заключается в настоящий момент времени по покупке одной валюты в обмен на другую по обусловленному курсу с совершением сделки в определенный день в будущем.

Банк, играющий на понижение курса, продает валюту на срок, рассчитывая, что к моменту исполнения сделки курс валюты на рынке окажется ниже, чем курс форвард. Если его ожидания оправдаются, он купит валюту по более низкому текущему курсу и продаст ее по более высокому курсу форвард, получив прибыль в виде курсовой разницы.

Банк, играющий на повышение курса, ожидая повышения курса валюты, покупает ее на срок по курсу форвард с тем, чтобы при наступлении срока сделки получить валюту от продавца по курсу, зафиксированному в момент заключения сделки (курсу форвард) и продать ее на рынке по более высокому текущему курсу, получив курсовую прибыль.

Операции (сделки) своп – валютные операции, сочетающие покупку или продажу валюты на условиях наличной сделки «спот» с одновременной продажей или покупкой той же валюты на срок по курсу форвард.

Таким образом валютный своп – это одновременное заключения двух противоположных (встречных) конверсионных сделок на одинаковую сумму с разными датами исполнения.

Дата исполнения, которая более близка к сроку сделки называется датой валютирования.

Дата исполнения обратной (встречной) сделки – называется датой окончания свопа.

По срокам различают следующие типы свопа:

1. Стандартный своп (классический)- это сочетание сделок спот и форвардной, т.е. покупка или продажа двух валют на условиях спот с одновременным заключением встречной сделки на срок с теми же валютами

2. Короткий своп (до спота) – сочетание сделок, дата валютирования первой из которых назначена на сегодня, а обратной сделки (контрсделки) на завтра (или наоборот)

Дополнительно: Банковское дело: учебник / Под ред. Д.э.н., поф. Г.Г. Коробовой. – М: Экономистъ, 2006. – С. 456-478.

Дополнительно: Глушкова Н.Б. Банковское дело: учебное пособие. – М: Академический проспект, Альма Матер, 2005. - С. 236-263.

4.Инвестиционно фондовые операции – операции по инвестированию средств в ценные бумаги

Инвестирование средств в долговые обязательства третьих лиц наиболее распространенный вид операций. Это своего рода кредитование эмитента облигаций.

Операции с ценными бумагами будут рассмотрены в специальном курсе, поэтому здесь приводятся только формулы для определения доходности операций по приобретению облигаций.

Дата добавления: 2015-02-23; просмотров: 2117;