Облигации без выплаты процентов (бескупонные или дисконтные облигации)

По бескупонным облигациям инвестор получает доход как разницу между номинальной стоимостью облигации и ценой ее покупки. Курс такой облигации, определяемый как отношение рыночной цены облигации (цены приобретения) к номинальной стоимости облигации, всегда меньше 100.

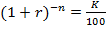

Вычислить показатель полной доходности (ставки помещения) по бескупонным облигациям можно на основании расчета ее стоимости. Приравняем современную стоимость номинала к цене приобретения:

где N – номинальная стоимость облигации;

vn=(1+r)-n – дисконтный (учетный) или дисконтирующий множитель;

r – ставка наращения процентов (процентная ставка) или ставка помещения облигации;

Р – рыночная цена облигации (цена приобретения);

К – курс облигации,  ,

,

n – срок выкупа облигации (число лет до погашения).

, откуда

, откуда

, откуда

, откуда

Если бескупонная облигация не более года, показатель n является дробным числом и используется упрощенный метод расчета показателя доходности к погашению:

где Т – количество денй в году;

t – количество дней от даты покупки до даты погашения облигации.

Сомножитель  показывает реальную доходность, которую получит инвестор за период владения облигацией. При помощи сомножителя T/t полученная доходность приводится к годовой размерности.

показывает реальную доходность, которую получит инвестор за период владения облигацией. При помощи сомножителя T/t полученная доходность приводится к годовой размерности.

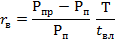

Если облигация продается до ее погашения, то доходность вложений за период владения облигацией определяется по формуле:

где Рп – цена покупки облигации;

Рпр – цена продажи облигации;

tвл – число дней от даты покупки до даты продажи.

Дата добавления: 2015-02-23; просмотров: 1220;