Посреднические (нетрадиционные) операции коммерческого банка

Активно – пассивные операции банка – комиссионные и посреднические операции, выполняемые банками по поручению клиентов за определенную плату (комиссию)

- Лизинговые операции банка.

Определение лизинга

Приобретение имущества производственного назначения часто осуществляется с привлечением коммерческого или банковского кредита, обычно погашаемого в рассрочку.

Получение оборудования возможно в порядке аренды.

Лизинг – вид предпринимательской деятельности, заключающийся в инвестировании собственных или привлеченных финансовых средств путем приобретения производственного имущества для последующей сдачи его в долгосрочную аренду.

Соглашение о лизинге (лизинговый контракт) связывает две стороны: лизингодатель и лизингополучатель.

Лизингодатель, арендодатель - передает право владения и использования оборудования (но не право собственности) на фиксированный в контракте срок лизингополучателю, арендатору, в обмен на оговоренные арендные или лизинговые платежи.

Лизингодатель приобретает оборудование (обычно у изготовителя) в соответствие с требованием арендатора по согласованной с ним цене за собственные средства (прямой лизинг) или за счет привлеченных средств.

Виды лизинга в зависимости от срока арендуемого имущества:

- Лизинг движимого имущества;

- Лизинг недвижимого имущества.

Виды лизинга в зависимости от вида лизинговой сделки:

Оперативный лизинг - это лизинг, при котором лизингодатель покупает имущество за свой счет на свой страх и риск и передает его лизингополучателю в качестве предмета лизинга во временное пользование на короткий срок, как правило меньше срока амортизации. При таком договоре имущество не может быть передано собственность лизингополучателя и арендатору представляется право в любое время расторгнуть договор лизинга. Это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду объектов, не покрываются арендными платежами от одного контракта. Оперативный лизинг характеризуется короткими сроками, что предполагает возможность неоднократной сдачи оборудования в аренду. Право собственности не переходит к арендатору. Часто договор оперативного лизинга предусматривает ремонт и обслуживание оборудования силами арендодателя. Иногда оперативный лизинг определяют как переуступку оборудования (имущества) на срок меньший, чем период жизни этого оборудования. Заказчик получает в распоряжение имущество на определенный срок или на один производственный цикл. При этом лизинговый договор заключают обычно на 2-5 лет. К истечению срока действия договора арендатор может:

- Завершить арендные платежи и вернуть имущество банку;

- Возобновить договор на новых условиях;

- Закупить имущество по согласованной к моменту заключения договора цене.

Финансовый (капитальный) лизинг - предусматривает полное возмещение всех расходов лизингодателя на приобретение имущества и его передачу для производственного использования лизингополучателю Это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую ее часть, дополнительные издержки и прибыль лизингодателя. Досрочное прекращение договора лизинга не допускается. В противном случае лизингодателю возмещаются все потери. Обычно не предусматривается обслуживание оборудования (поставка запчастей, наладка, ремонт) со стороны лизингодателя. Арендатор получает оборудование для его производственного использования на срок договора. В конце срока арендатор, в зависимости от условий контракта, может выкупить его по остаточной стоимости.

Возвратный лизинг - соглашение, предусматривающее закупку имущества с целью его переуступки продавцу. Например, при лизинге недвижимости объект аренды после окончания срока аренды (до 20 лет) может быть продан арендатору. Это частный случай финансового лизинга.

Виды лизинга в зависимости от взаимоотношений субъектов сделки – заемщика и арендодателя:

Прямой лизинг - предполагает, что в роли арендодателя выступает изготовитель или владелец имущества;

Косвенный лизинг - сдача имущества в аренду через посредника.

Виды лизинга по типу финансирования:

Срочный лизинг - одноразовая аренда:

Револьверный (возобновляемый) лизинг - продлеваемый по окончании первого срока.

Виды лизинга по отношению к арендуемому имуществу:

Чистый лизинг – лизинг, при котором дополнительные расходы берет на себя арендатор (лизингополучатель).

Полный лизинг - лизинг, при котором арендодатель берет а себя техническое обслуживание имущества и другие расходы.

Лизинг по остаточной стоимости - применяется на уже бывшее в эксплуатации оборудование, поэтому объект лизинга оценивается не по первоначальной, а по остаточной стоимости, что значительно снижает стоимость лизинга. Предприятие – поставщик заинтересовано в предоставлении в пользование уже бывшего употреблении, исправного, но в данный момент простаивающего имущества, что частично компенсирует ему убытки от вынужденных простоев.

Лизинговые платежи

Определяющей составляющей финансовой сделки является лизинговый платеж.

Назначение лизинговых платежей – полное покрытие издержек лизингодателя, связанных с выполнением условий арендного контракта, включая расходы по закупке оборудования, кредитовании, страхованию, а также обеспечение лизингодателю некоторой прибыли и комиссионных.

Погашение задолженности по лизинговым контрактам может осуществляться на основе различных способов оплаты (схем лизинговых платежей).

Классификация способов оплаты:

- по размеру платежей:

- постоянные (фиксированная сумма лизингового платежа, обычно составляется график платежей);

- переменные.

- по применяемой процентной ставке:

- сложная;

- простая (при очень коротких сроках);

- постоянная;

- переменная.

- по моменту производства платежей:

- в начале периода (пренумерандо);

- в конце периода (постнумерандо).

- По периодичности выплат (обычно лизинг предусматривает ежемесячные платежи, редко ежеквартальные или полугодовые)

- Платеж с авансом (лизингополучатель предоставляет лизингодателю или взнос в размере 15-20% покупной стоимости объекта, а оставшуюся суму уплачивает на протяжении срока договора).

Схемы лизинговых платежей:

Схема А - сначала определяется величина лизинговых платежей в целом, далее она распределяется на процентные платежи и суммы погашения долга.

Схема Б - сначала рассчитываются размеры процентных платежей и суммы погашения долга (амортизация задолженности), затем определяется общая величина лизинговых платежей.

Регулярные платежи – лизинговые платежи, производимые через равные интервалы времени в конце или в начале периодов. Величина лизинговых платежей может изменяться в ходе погашения задолженности.

Нерегулярные платежи – лизинговые платежи, производимые по согласованному с лизингодателем графику, содержащему суммы платежей и сроки.

Задолженность по лизингу погашается следующими видами платежей:

- Авансовый платеж;

- Периодические лизинговые платежи;

- Выкупная сумма.

Лизинговый платеж складывается из следующих составляющих:

- Амортизационные отчисления;

- Платежи за кредитные ресурсы и за дополнительные услуги лизингодателя;

- Комиссионные выплаты;

- НДС, уплачиваемый лизингодателем в бюджет.

При финансовом лизинге расчет лизинговых платежей (ЛП) осуществляется по формуле аннуитетов:

где r- сумма процентов по кредиту и комиссионных выплат;

n – количество платежей в году;

Т – срок лизинга.

При оперативном лизинге или при лизине с ускоренной амортизацией расчет основан на поэтапном определении составляющих лизинговых платежей.

- Величина амортизационных отчислений:

где С – балансовая стоимость оборудования;

На – норма амортизационных отчислений;

Т – период действия лизингового соглашения.

- Платеж за кредитные ресурсы (Пк) определяется по формуле:

где К- величина кредитных ресурсов, привлекаемых для проведения лизинговых операций;

Ск – ставка за пользование кредитными ресурсами.

При этом величина кредитных ресурсов определяется по формуле:

где Сн – стоимость оборудования на начало года;

Ск – стоимость оборудования на конец года;

Т- количество лет, на которые заключено соглашение по лизингу.

- Размер платежа за дополнительные услуги лизингодателя:

Пy=Рк+Ру+Рр+Рд,

где Рк - командировочные расходы работников фирмы – лизингодателя;

Ру - расходы за услуги юридических консультаций;

Рр - расходы на рекламу лизингодателя;

Рд – другие виды расходов на услуги лизингодателя.

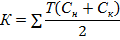

- Размер комиссионных выплат (Пком) определяется по формуле:

где Ском – ставка комиссионного вознаграждения.

- Размер налога на добавленную стоимость, уплачиваемого лизингодателем в бюджет:

где В – выручка по лизинговой сделке, облагаемая НДС;

N – ставка НДС.

В=Пк+Пком+Пу

Общая сумма лизинговых платежей составит

Лп=А+Пк+Пком+Пу+Нд,

где А – величина причитающихся лизингодателю амортизационных отчислений;

Пк – платежи лизингодателю за использование кредитных ресурсов;

Пком – размер комиссионных выплат;

Пу – плата за дополнительные услуги лизингодателя;

Нд – размер НДС,

Величина лизинговых взносов рассчитывается исходя из периодичности, определенной лизинговым договором, с использованием следующих формул:

- При ежегодной выплате взносов

где Лв – один лизинговый взнос.

- При ежеквартальной выплате взносов

- При ежемесячной выплате взносов

- Факторинговые операции банков

- покупка банком счетов – фактур поставщика на условиях немедленной оплаты отгруженной продукции и передача поставщиком банку права требования платежа с дебитора.

Цель факторингового обслуживания – своевременное инкассирование долгов для минимизации потерь от просрочки платежа и предотвращения появления безнадежных долгов, предоставление (по желанию клиента) кредита в форме предварительной оплаты, помощь в управлении кредитом и ведении бухгалтерского учета, создание условий для производственной деятельности.

Виды факторинга:

- открытый (конвенционный) - поставщик указывает на своих счетах, что требование было продано банку (с правом регресса, т.е. с правом обратного требования платежа с поставщика, и без права регресса);

- конфиденциальный (скрытый) – покупатель не осведомлен о кредитовании продаж банком.

Факторинг является разновидностью комиссионной операции, связанной с кредитованием оборотного капитала поставщика и переуступкой неоплаченных долговых требований, которые возникают между контрагентами в процессе реализации товаров и услуг.

Факторинг, предоставив покупателям льготные условия оплаты товара (отсрочку), дает возможность поставщику получить кредит в размере дл 90% стоимости поставляемого товара, увеличить объем продаж, число покупателей и свою конкурентоспособность. Благодаря факторингу поставщику создаются оптимальные условия для концентрации усилий на основной производственной деятельности, ускорения оборота капитала и соответственно увеличения прибыли. У поставщика улучшается структура и оборачиваемость его средств за счет увеличения показателя соотношения собственного и привлеченного капитала. Для покупателя факторинг выгоден, поскольку позволяет ему получить товарный кредит (продавец поставляет товар с отсрочкой платежа до двух месяцев), увеличить объем закупок и улучшить конкурентоспособность.

Главными экономическими достоинствами факторинга являются: увеличение прибыли его пользователей и превращение их дебиторской задолженности в деньги.

Технически в основе операций факторинга лежит так называемое дисконтирование фактур, т.е. покупка факторинговой компанией основной части счетов- фактур на условиях немедленной оплаты. Независимо от поступления долга от дебиторов оплата остальной части производится в установленный срок. В качестве клиентов банка выступают мелкие и средние торгово – промышленные компании, торговые агенты и дилеры, рассчитывающиеся по открытому счету.

В н.в. факторинг представляет собой универсальную систему обслуживания поставщика, включающую услуги бухгалтерского, информационного, страхового, кредитного и юридического сбытового характера.

В современной российской практике договор факторингового обслуживания заключается, как правило, при соблюдении следующих требований:

- поставки должны осуществляться на условиях 100-процентной отсрочки платежа;

- отсрочка платежа по договору не должна превышать 90 – 120 дней;

- требуется наличие нескольких (от четырех) постоянных покупателей (данное требование может быть снижено в том случае, если покупателем является сетевой магазин);

- минимальный планируемый объем финансирования в рамках факторингового обслуживания должен быть 3 млн. руб. в месяц;

- оплата по договору поставки должна предусматривать только безналичный расчет.

В международной торговле используется двухфакторный, прямой импортный и экспортный факторинг.

Для российских банков главными клиентами по факторингу выступают российские импортеры, которым приходится делать предоплату, открывать аккредитив или предоставлять платежные гарантии за предоставляемый товар (услуги).

Стоимость факторингового обслуживания – важный вопрос и для поставщика и для покупателя. Авансируя экспортеру средства до наступления срока погашения требований, банк (факторинговая компания) кредитует его. Величина аванса колеблется т 70 до 90% (как правило, 20%) суммы сделки в зависимости от кредитоспособности клиента. Остальные 10-30% (послу вычета процента за кредит и комиссии за услуги) зачисляются на блокированный счет клиента (страховой фонд), депонируемый в банке посреднике (факторе).

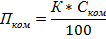

Процент страхового фонда можно определять по каждой компании индивидуально, в зависимости от существующих условий (суммы платежных требований, сроков их оплаты и др.). Опыт факторинговой работы позволяет рассчитать страховой процент как средний по предприятиям со сходными условиями работы. Для этого можно воспользоваться формулой:

где Pr – величина процента страхового фонда (по конкретному предприятию);

Sз – сума, затраченная банком на покупку дебиторской задолженности (без процентов, комиссионных, пени, если они оставлены банком себе и т.п.);

Sk - сумма, полученная банком поставщика по окончании действия факторингового договора.

Страховой фонд необходим банку для того, чтобы обеспечить свою устойчивость при неоплате приобретенных платежных требований. Таким образом, если адресат платежных требований оказывается неплатежеспособным, то убытки делят между собой фактор и поставщик (клиент фактора).

При успешном окончании факторингового договора – после оплаты долга покупателем – компания ликвидирует блокированный счет, а сумма страхового фонда возмещается поставщику. Срок возвращения кредита составляет 90- 120 дней.

Плата, взимаемая по факторингу, состоит из двух элементов платы:

- Плата за управление – т.е. комиссии или комиссионное вознаграждение – это плата банку за проведение расчетных операций самостоятельно, без участия клиента. Фактически это плата за инкассирование банком операций по платежным требованиям предприятия – поставщика, за обслуживание долгов и т.д. Она рассчитывается как процент от годового оборота поставщика и значительно варьируется в зависимости от масштабов и структуры его производственной деятельности, оценки компанией объема работ, кредитного риска, кредитоспособности покупателей, а также специфики рынка финансовых услуг той или иной страны.

- Плата за учетные операции – взимается с суммы средств, предоставляемых поставщику досрочно (в форме предварительной оплаты переуступаемых долговых требований), за период межу досрочными получениями и датой инкассирования требований. Процент за пользование факторинговым кредитом выступает как сумма вознаграждения банка – посредника за покупку срочных или просроченных платежных требований. При установлении процента за факторинговый кредит анализируется учетная ставка центрального банка и и текущая плата за кредит, а также срок оборачиваемости средств в расчетах с покупателем. Процент по факторинговому кредиту обычно на 2-4% выше официальной учетной ставки, используемой пи овердрафте или краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска, принятого на себя банком.

- Форфетинговые операции банков

Форфейтинг – покупка долга, выраженного в оборотном документе (например, простой или переводной вексель) у кредитора на возвратной основе.

Покупатель долга (форфейтер) принимает на себя обязательство об отказе (форфейтинге) от своего права на обращение регрессивного требования к кредитору при невозможности получения удовлетворения у должника.

Форфейтер может перепродать часть активов, находящихся в его собственности, т.к. природа сделки позволяет дробить долг на любое количество частей, на каждую из которых оформляется вексель со своим сроком погашения.

Для форфейтера вторичный рынок обладает двумя привлекательными чертами:

- доход по форфейтинговым бумагам обычно выше того, который можно получить по другим ценным бумагам (при одинаковом уровне риска, одинаковых сроках и валюте);

- гарантии по форфейтинговым бумагам или аваль перовклассных банков – лучшее обеспечение платежа.

Таким образом, форфейтинг – это покупка дебиторской задолжнности у экспортера без права регресса (оборота) документов на прежнего владельца, в связи с чем и происходит его кредитование.

Покупателем (форфейтером) выступает, как правило, банк, который берет на себя коммерческие риски, связанные с неплатежеспособностью импортера. Форфейтер может продать купленные документы другой форфейтинговой фирме также на безвозвратной основе.

В отличие от традиционного учета векселей форфейтинг применяется при поставках оборудования на крупные суммы от шести месяцев до восьми лет во внешнеэкономических сделках, превращая экспортную сделку с отсрочкой платежа в наличную и кредитуя дебиторскую задолженность других стран, в которых невозможно получить государственные экспортные кредиты или гарантии по ним. Форфейтинг используется и при отказе экспортера предоставлять долгосрочный кредит некоторым странам. Форфейтинг, таким образом, дает возможность мелким и средним предприятиям заключать сделки, превышающие их финансовые возможности, поскольку они могут постепенно продавать свои долгосрочные требования за наличные.

Форфейтиновая операция состоит в покупке краткосрочных и долгосрочных требований к фирме должнику (векселя и другие долговые требования) за наличные со значительной скидкой до 40-60% от цены. При форфейтировании покупка векселей форфейтером осуществляется за вычетом процентов авансом за весь срок кредита. Следовательно, экспортер фактически превращает свою кредитную операцию по торговой сделке в операцию с наличностью

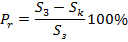

Стоимость форфейтингового обслуживания – весьма важный аспект. Вычисление номинальной стоимости векселей, подлежащих форфейтированию предполагает договор между импортером и экспортером о том, что платеж за товары или услуги будет осуществлен путем выписки среднесрочных долговых обязательств. Экспортер устанавливает номинальную стоимость этих векселей в виде соотношения процента за кредит и цены продажи, которая может рассчитываться с учетом размера прямой учетной ставки цены векселя, погашаемого в течение определенного времени, по следующей формуле:

где Р- цена продажи;

Рν – цена векселя;

Y – величина прямой учетной ставки.

Способы установления процента за кредит и продажной цены могут меняться. Например, цена продажи может делиться на равные части. К каждой части добавляется процент на сумму неоплаченной задолженности. В другом случае цена продажи делится на равные части и процент начисляется на каждую часть на весь срок долгового обязательства, а взимается ежегодно. Третьим вариантом является использование векселя с равной номинальной стоимостью, рассчитанной по формуле приблизительных сумм ежегодных платежей. Однако равные итоговые суммы, выплачиваемые импортером в соответствие с выбранным методом, не так уж важны, поскольку каждый метод предназначении для определения равных сумм платежа, отражающих разницу в суммах и неоплаченных периодах существующих векселей.

- Трастовые услуги банка (доверительные)

- выполняются банком от имени и за счет другой стороны (доверителя) на возмездной основе.

Трастовые услуги носят посреднический характер.

В России действуют:

- Указ Президента России от 24 декабря 1993 г. «О доверительной собственности (трасте)»;

- Приказ Банка России от 2 июля 1997 г. № 02-287 «Об утверждении инструкции «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями РФ»

Суть трастовых операций заключается в передаче клиентами банкам своего имущества для последующего инвестирования этих средств от имени владельцев и по их поручению на различных финансовых рынках с целью получения прибыли для клиентов, с которыми банки взимают определенную плату в виде банковской комиссии.

Траст (от англ. trust - доверие, доверительное управление) – это операции по управлению средствами (имуществом, деньгами, ценными бумагами и др.) клиента, осуществляемы на основании договора от своего имени в интересах и по поручению клиента на правах доверенного лица.

Трастовые операции состоят в том, что, конкретная сумма денег или пакет ценных бумаг передаются банку при условии, что он берет на себя владение всей суммой капитала и вкладывает его в активы, приносящие доход, обязуясь постоянно выплачивать часть дохода по согласованной схеме.

Отличительной чертой трастового дела является то, что банки вкладывают доверенные им капиталы в акции и облигации крупных устоявшихся корпораций и компаний. Поэтому в управлении как пенсионными фондами, так и личными трастами возрастает доля банков, которые используют вовлечение акций и частных облигаций в состав управляемых ими фондов, а также ускоренную капитализации этих управляемых фондов, тем самым влияя на увеличение доли крупных компаний в общей сумме акций и облигаций

Трастовые услуги, представляемые банками, включают в себя три основные группы операций:

- по распоряжению наследством;

- в связи с опекой;

- по агентским услугам.

Все эти операции носят как финансовый, так и юридический характер. Они связаны с весьма крупными суммами денег (со значительным имуществом) и должны производиться быстро и очень точно, что вполне вписывается в схему банковских операций

Отечественные банки могут осуществлять трастовую деятельность по индивидуальным договорам и в рамках общего фонда банковского управления (ОФБУ), предоставляющего собой один из способов коллективного инвестирования.

При использовании ОФБУ эффект достигается за счет большего объема имущества и соответственно более широких возможностей для совершения инвестиционных операций, что способствует росту общей стоимости имущества и получению большей доходности всеми пайщиками ОФБУ. Банк выступает в качестве доверительного управляющего этим объединенным имуществом.

Трастовые операции объединяют большую группу разнообразных операций, связанных с особыми доверительными отношениями, складывающимися между банком и его клиентом. Трасты в зависимости от различных критериев делятся на:

- дискреционный траст - предполагает большие права управляющего трастом. Он по своему усмотрению распоряжается активами траста и сам принимает решения, когда, кому из бенефициаров и в какой пропорции выплачивать средства из трастового фонда.

- фиксированный траст – в противоположность дискреционному предполагает четкое закрепление за управляющим его полномочий, что требует детальной проработки положений трастовой декларации.

- безотзывной траст – характеризуется тем, что по его условиям учредитель не может расторгнуть трастовое соглашение и вернуть имущество, переданное в траст. Данное условие является одним из основных критериев разграничения полноценных и фиктивных трастов, созданных исключительно с целью защиты активов от притязаний кредиторов.

Трастовые операции применяются в странах с рыночной экономикой длительное время, и механизм их действия, законодательная база достаточно отлажены, однако в разных странах они трактуются неодинаково. Выделяются две трактовки трастовых операций: англо – американская и континентальная.

Англо – американская трактовка – основана на том, что доверительная собственность - это особая форма собственности, когда собственность как бы расщепляется и тем самым образуются два собственника этого имущества. Первый собственник - это бенефициар, или учредитель траста, второй – доверительный собственник, которому имущество отчуждено другим лицом для определенных целей.

Континентальная трактовка - предполагает одного собственника имущества. Он владеет имуществом, распоряжается и пользуется им. Поэтому юристы континентального права определяют представительства там, где юристы англо – американского права трактуют доверительную собственность.

Россия относится к странам континентального права, поэтому право собственности рассматривается как право, принадлежащее одному субъекту. Правовой базой, на которой развиваются операции по доверительному управлению имуществом в России, является Гражданский кодекс РФ (часть вторая). Отношения доверительного управления имуществом регулируются главой 53 ГК РФ. В соответствие со ст. 1012 ГК РФ для осуществления доверительного управления имуществом стороны (учредитель управления и доверительный управляющий – кредитная организация) заключают в письменном виде договор управления на срок, не превышающий пять лет (если законами РФ не установлены иные предельные сроки).

Объектами доверительного управления для кредитной организации, выступающей в качестве доверительного управляющего, могут быть: денежные средства (в валюте РФ и в иностранной валюте); ценные бумаги; природные драгоценные камни и драгоценные металлы; производные финансовые инструменты, принадлежащие резидентам РФ только на правах собственности.

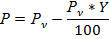

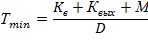

Стоимость трастового обслуживания – необходимый и важный аспект трастовых операций. В условиях использования системы управления инвестор, чтобы избежать явных убытков при вложении капитала, должен определиться с сумой, сроками и соответствующей стратегией инвестирования средств. Так, при работе ОФБУ можно сделать расчет минимального срока инвестирования. Для этого необходимо знать в процентах доходность фонда за последний год (12 месяцев) и также в процентах размер расходов. Чтобы определить расходы, необходимо сложить комиссию за вступление и выход их ОФБУ, сумму вознаграждений управляющего (банка), а полученную величину разделить на доходность фонда:

где Тmin – минимальный срок исполнения;

Кв – комиссия за вступление;

Квых – комиссия за выход;

М - сума вознаграждения управляющего;

D – доходность фонда.

Для вложения средств через доверительное управление ценными бумагами по системе ПИФов (паевой инвестиционный фонд), следует знать в чем разница между ценой пая и его стоимостью.

Под стоимостью пая ПИФа подразумевается его чистая рыночная стоимость (без учета дополнительных платежей), вычисляемая по следующей формуле:

В открытых ПИФах стоимость пая рассчитывается ежедневно. Информация о текущей стоимости пая открыта для общего доступа. Ее можно найти на сайте самой управляющей компании фонда, на специализированных сайтах Интернета, в прессе, в пунктах приема заявок на приобретение или погашение инвестиционных паев.

Что касается цены пая ПИФа, то это те деньги, которые платит покупатель пая непосредственно при его приобретении, т.е ее можно рассчитать следующим образом:

Цена приобретения пая = Стоимость пая + надбавка

Соответственно цена продажи рассчитывается следующим образом:

Цена продажи (погашения) пая = Стоимость пая – скидка

Надбавкой называется комиссионный сбор, уплачиваемый клиентом при покупке пая, а при продаже пая комиссионный сбор называется скидкой.

Размер и скидки, и надбавки не может превышать 5% стоимости пая на день расчета.

При определении дохода управляющего (доверительного собственника) и выгодности заключения трастовых договоров в существующих условиях необходимо обращать внимание на выгодность условий для обеих сторон, в частности для доверительного собственника. Доверительный собственник (банк) сопоставляет доходность от депозитных операций, межбанковских операций, биржевых операций с доходностью траста, а также анализирует возможность снижения обязательных платежей. Однако и учредитель проводит аналогичные сравнения.

Условия траста предполагают работу с ценными бумагами различной цены, доходности и степени риска. Как известно, курс акции определяется следующим образом:

Аналогично можно оценить доходность по трасту:

Если в траст вкладывают акции, то формулу можно изменить:

5. Товарно – комиссионные операции

- приобретение и продажа по поручению, а также за свой счет различных ценностей, товаров, имущества, информации и научно – технической продукции.

Основные формы товарно – комиссионных операций:

- простые сделки по приобретению или реализации на комиссионных началах отдельных партий товаров;

- крупные комиссионные договоры, по которым банк принимает на себя обязанность производить всю реализацию продукции какого – либо предприятия или осуществлять его гарантированное снабжение.

Товарно – комиссионные операции регулируются гражданским законодательством (глава 51 ГК РФ. Комиссия).

Комиссионное поручение дает право банку – комиссионеру заключать сделки купли - продажи от своего имени за свой счет в интересах комитента.

Дата добавления: 2015-02-23; просмотров: 1578;