Пассивные операции коммерческого банка

Пассивные операции – операции по привлечению средств в банки, формированию их ресурсов:

- привлечение средств на расчетные и текущие счета юридических и физических лиц;

- открытие срочных счетов граждан и организаций;

- выпуск ценных бумаг;

- займы, полученные от других банков и др.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания подразделяются на:

- депозитные, включая получение межбанковских кредитов;

- эмиссионные (размещение паев или ценных бумаг банка).

Ресурсы банка состоят из:

- собственного капитала (примерно 10% капитала);

- заемного капитала.

1. Собственный капитал, выполняет следующие основные функции:

- Защитная функция – защита интересов вкладчиков в виде гарантии выплаты компенсации вкладчикам в случае ликвидация банка (дополняется защитными функциями страхования вкладов);

- Оперативная функций – капитал, необходимый для приобретения имущества, найма сотрудников, а также для сохранения финансовых ресурсов на создание непредвиденных убытков

- Регулирующая функция – государственное требование наличия минимального капитала. Необходимого для получения банковской лицензии, валютной лицензии, возможности привлекать депозиты населения

Собственный капитал (средства) банка слагается из уставного капитала и прибыли, из которой банк уплачивает налоги, формирует резервные фонды, осуществляет выплаты дивидендов акционерам.

Нормативные документы, регулирующие порядок определения структуры и стоимости собственного капитала банка:

- Положение Банка России от 10 февраля 2003 г. № 215-П «О методике определения собственных средств (капитала) кредитных организаций»

- Указание банка России от 24 марта 2003 г. № 1260-У «О порядке приведения в соответствие уставного капитала и величины собственных средств (капитала) кредитных организаций

- Указание Банка России от 11 декабря 2006 г. № 1755-У «О порядке определения рублевого эквивалента минимального размера уставного капитала вновь регистрируемой кредитной организации, минимального размера собственных средств (капитала) банка (в т.ч. ходатайствующего о получении генеральной лицензии), минимального размера собственных средств (капитала) небанковской кредитной организации, ходатайствующей о получении статуса банка»

Резервы банка формируются за счет его прибыли и включают:

- Резервный фонд, который в соответствие с российским законодательством создается в размере, установленном уставом банка, по отношению к уставному капиталу, но не меньше 10% для банков, принимающих вклады населения (предназначен для покрытия крупных убытков)

- Резервный фонд под обесценение ценных бумаг, средства которого идут на покрытие убытков, возникающих при падении курса ценных бумаг

- Резерв по ссудам – используется для погашения возможных потерь по ссудам и относится на расходы банка

- Фонд экономического развития, формируемый в размере установленном собранием акционеров и предназначенный для развития банка (приобретения недвижимости для банка, оборудования, поощрения работников и др.)

Нормативные документы Банка России:

- Положение банка России от 26 марта 2004 года № 254-П «О прядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»

- Положение Банка России от 20 марта 2006 года № 283-П «о порядке формирования кредитными организациями резервов на возможные потери»

- Указание Банка России от 22 июня 2005 года № 1584-У «О формировании и размере резерва на возможные потери под операции кредитных организаций с резидентами офшорных зон»

Дополнительно: Глушкова Н.Б. Банковское дело: учебное пособие. – М: Академический проспект, Альма Матер, 2005. - С. 83-98.

2. Заемный капитал (привлеченные средства) – формируется за счет осуществления пассивных операций следующего вида:

2.1.Депозитные операции:

- Депозиты до востребования – вклады, по которым не установлен срок хранения. Они могут быть изъяты вкладчиком или переведены другому лицу в любое время без предварительного уведомления банка.

- Срочные депозиты – средства привлекаются на заранее оговоренный срок. В случае нарушения срока вкладчиком, последний лишается повышенных процентов или уплачивает банку штраф. Срочные вклады выгодны банку, т.к. используя средства вкладчиков, внесенные на заранее определенный срок в качестве ресурса, банк может более свободно маневрировать ими, чем средствами во вкладах до востребования.

Недостаток срочных депозитов:

для клиентов банка – отсутствие возможности частичного получения денег из сумм, хранящихся в депозите;

для банка – учитываются затраты на выплату повышенных по срочным вкладам процентов вкладчику.

- Сберегательные депозиты – это разновидность срочного депозита, которые открываются с целью получения повышенного дохода в течение относительно длительного срока накопления средств.

В случае востребования срочного или сберегательного вклада до истечение срока хранения, доход вкладчику выплачивается по ставке, установленной по вкладу до востребования.

- Межбанковские депозиты. Межбанковский рынок – это часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками преимущественно в форме межбанковских депозитов на определенные сроки.

Полученные межбанковские кредиты удобны для банка – заемщика незамедлительным поступлением средств в его распоряжение. Для поддержания оперативной ликвидности банки ежедневно могут обращаться к межбанковскому рынку.

2.2.Расчетное обслуживание клиентов

- пассивами банков (обязательствами) являются средства клиентов, размещенные на расчетных, текущих, бюджетных счетах клиентов (средства клиентов являются одним из наиболее значимых ресурсов банка)

Правовые взаимоотношения банка и клиента начинается с открытия счета.

В России клиенты банка вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в коммерческих банках с их согласия. Клиент может иметь несколько счетов по основной деятельности.

В России порядок открытия и закрытия банковских счетов регулируется следующими нормативными документами:

- Глава 45 ГК РФ «банковский счет»

- Инструкция Банка России от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов по вкладам (депозитам)»

- Инструкция Банка России от 7 июня 2004 года № 116-И «О видах специальных счетов резидентов и нерезидентов»

- Положение банка России от 4 мая 2005 года №269-П «Об открытии Банком России банковских счетов нерезидентов в валюте РФ и проведении операций по указанным счетам»

- Указание Банка России от 4 мая 2005 года № 1574-У «Об открытии резидентами, являющимися физическими лицами – индивидуальными предпринимателями и юридическими лицами счетов (вкладов) в банках за пределами территории РФ»

- Указание банка России от 30 марта 2004 года № 1412-У «Об установлении суммы перевода физическим лицом – резидентом из РФ без открытия банковских счетов»

Виды банковских счетов, счетов по вкладам (депозитам):

1. Текущий счет – открывается физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой

2. Расчетный счет – открывается юридическим лицам, не являющимся кредитной организацией, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Рф порядке частной практикой, для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой

3. Бюджетные счета – открываются в случаях, установленных законодательством РФ, лицам, осуществляющим операции со средствами бюджетов всех уровней бюджетной системы РФ и государственных внебюджетных фондов РФ

4. Корреспондентские счета - открываются кредитным организациям для осуществления межбанковских операций. Корреспондентские субсчета открываются филиалам кредитных организаций

5. Счета доверительного управления – открываются доверительному управляющему для осуществления расчетов, связанных с деятельностью по доверительному управлению

6. Депозитные счета судов, подразделений службы судебных приставов, нотариусов – открываются указанным лицам для зачисления денежных средств, поступающих во временное распоряжение, при осуществлении ими установленной законодательством РФ деятельности и в установленных законодательством случаях

7. Счета по вкладам (депозитам) – открываются физическим и юридическим лицам для учета денежных средств, размещаемых в кредитных организациях (филиалах) с целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств.

8. Счет особого режима – счет открываемый в банке клиентом, для того, чтобы иметь возможность оставлять почтовую корреспонденцию в банке, когда по соображениям конфиденциальности клиент заинтересован в том, чтобы вся почта хранилась в банке, откуда клиент ее забирает лично или с помощью доверенных лиц. Статус особого счета предоставляется, как правило, лишь с личного размещения руководства банка.

Коммерческий банк обязан сообщать в Банк России о вновь открытых корреспондентских счетах на территории РФ и за рубежом.

Открытие клиентам банковских счетов, счетов по вкладу (депозиту) производится банками при условии наличия у клиента правоспособности (дееспособности).

Основанием открытия банковского счета, счета по вкладу (депозиту) является заключение договора банковского счета, договора банковского вклада (депозита) и предоставление всех документов, определенных законодательством РФ.

Открытие клиенту счета производится только в том случае, если банком получены все необходимые документы по установленному перечню, а также проведена идентификация клиента в соответствие с законодательством РФ.

Клиенту может быть отказано в открытие счета если не предоставлены документы, подтверждающие сведения, необходимые для идентификации клиента, предоставлены недостоверные сведения или в процессе идентификации не подтвердились правоспособность (дееспособность) клиента.

Банковский счет считается открытым с момента внесения соответсвующей записи в книгу регистрации открытых счетов.

При открытии счета должностные лица банка должны установить, действует ли клиент в своих интересах или в интересах выгодоприобретателя. В случае если клиент действует в интересах выгодоприобретателя, должностные лица банка должны идентифицировать выгодоприобретателя.

Если счет открывает представитель клиента, то оно должен иметь документы, подтверждающие права представительства (доверенность, прочее).

Валютные операции между резидентами и нерезидентами, связанные с безналичными расчетами, осуществляется с использованием специальных счетов.

3. Кредиты, получаемые у Центрального банка РФ (внутридневной, овернайт, ломбардный кредит).

ЦБ РФ кредитует коммерческие банки по ставке рефинансирования и иным ставкам, определяемым для различных видов кредита.

4. Эмиссионные операции коммерческих банков, обеспечивающие формирование средств за счет продажи собственных долговых обязательств:

· Собственных векселей

· Депозитных и сберегательных сертификатов

· Облигаций

Порядок исчисления дохода по процентным векселям

Коммерческие банки могут выдавать процентные векселя со следующим сроками платежа:

«по предъявлении, но не ранее определенной даты»

«по предъявлении, но не ранее определенной даты и не позднее определенной даты»

Доход векселедержателя (заемщика) по процентному векселю формируется за счет процентов, начисляемых на вексельную сумму (номинал) векселя.

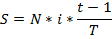

При расчете суммы процентов используется формула

где N – номинал векселя;

i – процентная ставка привлечения ресурсов под вексель;

t - количество календарных дней с даты составления векселя, по дату погашения векселя включительно, в пределах срока платежа (t не может превышать срок, допустимый для предъявления векселя к оплате);

T – календарная база (для обыкновенного года -365, для високосного года 366 дней)

Если одна часть срока t приходится на обыкновенный, а другая на високосный год, то расчеты по этим частям срока выполняются отдельно по соответствующим базовым срокам (365 и 366 дней)

Порядок исчисления дохода по дисконтным векселям

Банк может выдавать дисконтные векселя со следующими сроками платежа:

«на определенный день»

«по предъявлении, но не ранее определенной даты»

«по предъявлении»

«через один день от предъявления»

Доходы векселедержателя по дисконтному векселю формируются за счет дисконта – разницы между вексельной суммой (номиналом) и ценой реализации векселя.

Дисконтный доход по векселю:

D=N-C,

где N – номинал вексселя (вексельная сумма);

С – цена реализации векселя (сумма, которая поступила от векселеприобретателя в банк)

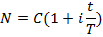

Номинал дисконтного векселя рассчитывается по формуле:

где С – цена реализации векселя;

i – процентная ставка привлечения ресурсов под вексель;

t – количество календарных дней с даты составления векселя, по дату погашения векселя включительно, в пределах срока платежа (t не может превышать срок, допустимый для предъявления векселя к оплате);

T – календарная база (365 иди 366 дней)

Если она часть срока t приходится на год с количеством дней в 365, а другая на количество дней в 366, то расчеты по этим частям срока выполняются отдельно. Полученные результаты складываются:

При расчете номинала дисконтного векселя, выданного сроком платежа «на определенный день» или «по предъявлении, но не ране» применяются:

1. Процентная ставка, не превышающая предельную процентную ставку;

2. Процентная ставка, не превышающая процентную ставку по вкладу до востребования для соответствующего вида валюты, в том числе нулевая

При расчете номинала дисконтного векселя, выданного сроком платежа «по предъявлении» и «через один день от предъявления», применяется нулевая процентная ставка, т.е. номинал векселя равен цене его реализации.

Если дисконтный вексель предъявлен к оплате в срок платежа, указанный в бланке векселя. Или после этого срока (в пределах срока давности), по вескелю выплачивается только вексельная сумма (номинал векесля).

Порядок исчисления процентов по сберегательным сертификатам

Сберегательный сертификат – ценная бумага на предъявителя, удостоверяющая сумму вклада, внесенного в банк и права вкладчика (держателя сертификата) на получение по истечение установленного срока суммы вклада и указанных в сертификате процентов.

Выплата процентов по сберегательному сертификату осуществляется одновременно с его погашением. Если сертификат предъявлен досрочно. То процент выплачивается по ставке «до востребования».

Расчет процентов осуществляется по формуле простых процентов:

где Р – сумма вклада, оформленного сертификатом;

i - ставка процентов за пользование вкладом, указанная в сертификате;

t – количество дней с даты, следующей за датой внесения вклада до даты востребования суммы по сертификату, указанную на сертификате.

Депозитные сертификаты выдаются только предприятиям. Сберегательные сертификаты – только физическим лицам.

- Письмо банка России от 10 февраля 1992 года № 14-3-20 «Положение о сберегательных и депозитных сертификатах кредитных организаций»

- Положение Банка России от 30 декабря 1999 года № 103-П «О порядке ведения бухгалтерского учета операций, связанных с выпуском и погашением кредитными организациями сберегательных и депозитных сертификатов»

Дополнительно: Банковское дело: учебник / Под ред. Д.э.н., поф. Г.Г. Коробовой. – М: Экономистъ, 2006. – С. 198-227.

Дополнительно: Глушкова Н.Б. Банковское дело: учебное пособие. – М: Академический проспект, Альма Матер, 2005. - С. 98-125.

Дата добавления: 2015-02-23; просмотров: 1154;