Спецификация регрессионной модели при наличии гетероскедастичности случайного возмущения.

Вторым условием Гаусса—Маркова для классической регрессионной модели является независимость дисперсии возмущения от номера (момента) наблюдений. Нарушение этого условия принято называть гетероскедастичностью.

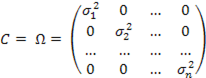

При наличии гетероскедастичности количественные характеристики вектора возмущений будут такими:

· E{ԑ} = 0

·

где  , t = 1,..,n— значения дисперсии возмущений.

, t = 1,..,n— значения дисперсии возмущений.

Дата добавления: 2015-01-10; просмотров: 2049;