Способы корректировки автокорреляции (авторегрессионные модели первого порядка).

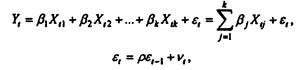

Одним из наиболее простых способов учета автокорреляции являются авторегрессионные модели различных порядков. Порядок авторегрессионной модели определяется максимальной величиной лага (m) случайного возмущения, включенного в спецификацию. Рассмотрим авторегрессионную модель первого порядка, в которой значение возмущения  , определяется через его лаговое значение первого порядка. В этом случае спецификация регрессионной модели с авторегрессией случайного возмущения принимает вид:

, определяется через его лаговое значение первого порядка. В этом случае спецификация регрессионной модели с авторегрессией случайного возмущения принимает вид:

где vt, t = 1,...,n —случайные возмущения авторегрессионного уравнения — независимые нормально распределенные случайные величины: vt,~ N(0,

где vt, t = 1,...,n —случайные возмущения авторегрессионного уравнения — независимые нормально распределенные случайные величины: vt,~ N(0,  );

);

ρ — коэффициент авторегрессии (параметр модели) (-1 < ρ < 1):

ρ > 0 — положительная автокорреляция; ρ < 0 — отрицательная автокорреляция; ρ = 0 — автокорреляции нет, удовлетворяется третье условие Гаусса—Маркова.

Необходимо определить начальные условия модели. Начальные условия модели определяются нормальной случайной величиной εt ~ N(0, ) , где

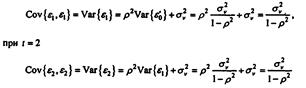

Корректирующий множитель (  )-1 служит для обеспечения гомоскедастичности случайных возмущений. Покажем это. Определим элементы автоковариационной матрицы возмущений.

)-1 служит для обеспечения гомоскедастичности случайных возмущений. Покажем это. Определим элементы автоковариационной матрицы возмущений.

Диагональные элементы:

Cov{e„e,} = Var{ εt } = Var{ρ  + vt }=

+ vt }=  Var { } + , t = 1,....,n. При t=1

Var { } + , t = 1,....,n. При t=1

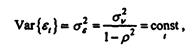

и т. д., таким образом, для любого момента времени t дисперсия возмущения не зависит от времени:

и т. д., таким образом, для любого момента времени t дисперсия возмущения не зависит от времени:

т. е. задание дисперсии возмущения в начальном условии в виде обеспечивает гомоскедастичность случайному возмущению модели.

т. е. задание дисперсии возмущения в начальном условии в виде обеспечивает гомоскедастичность случайному возмущению модели.

Данное выражение получено с учетом того, что случайные величины и vt независимы.

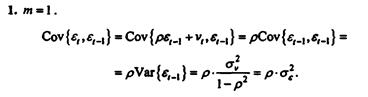

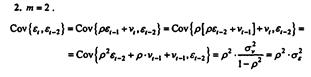

Недиагональные элементы, ковариации между значениями случайных возмущений, разделенными лагом: Cov{  }, m = 1,..., (n -1).

}, m = 1,..., (n -1).

Данное выражение получено с учетом того, что случайные величины и vt независимы. Из полученного выражения ковариации (m = 1), в частности, следует, что

Данное выражение получено с учетом того, что случайные величины и vt независимы. Из полученного выражения ковариации (m = 1), в частности, следует, что

т. е. параметр авторегрессии представляет собой коэффициент корреляции между возмущениями соседних наблюдений (с учетом гомосксдастичности случайного возмущения).

т. е. параметр авторегрессии представляет собой коэффициент корреляции между возмущениями соседних наблюдений (с учетом гомосксдастичности случайного возмущения).

и т. д. Таким образом, для любого лага автоковариационная функция процесса не зависит от момента t, а зависит только от величины лага m:

и т. д. Таким образом, для любого лага автоковариационная функция процесса не зависит от момента t, а зависит только от величины лага m:

В теории случайных процессов процессы с ковариационными матрицами, обладающими таким свойством, называются стационарными случайными процессами.

48. Способы корректировки автокорреляции: алгоритм метода Кохрейна-Оркатта.

1. По выборочным данным выполняется настройка модели, и вычисляется вектор остатков регрессии е = (e1, e2 , …, en)T.

2. По остаткам регрессии оценивается модель авторегрессии et=ρet-1+ vt

3. С оценкой параметра авторегрессии выполняются этап преобразования переменных и определения МНК – оценок вектора параметра β.

4. Строится новый вектор остатков, и процедура повторяется, начиная с п. 2. Интеграционный процесс заканчивается при условии совпадения оценок по последней и предпоследней интерациях с заданной степенью точности.

Дата добавления: 2015-01-10; просмотров: 3968;