Прямые и косвенные расходы в налоговом учете

Перед тем как обратиться к содержанию следующего листа Декларации, обсудим одну важную особенность главы 25 НК РФ.

Согласно статье 318 НК РФ, расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. Они различаются порядком их признания в целях исчисления налогооблагаемой прибыли. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, в стоимости которой они учтены. Косвенные расходы, осуществленные в отчетном (налоговом) периоде, в полной мере относятся к расходам данного периода.

В первоначальной редакции главы 25 был указан закрытый перечень прямых расходов (который расширению или сужению не подлежал):

- материальные затраты, непосредственно связанные с производством товаров, работ, услуг;

- расходы на оплату труда производственного персонала;

- единый социальный налог, исчисленный с указанных расходов по оплате труда (с 2011 г. этот налог заменен на страховые взносы во внебюджетные фонды);

- амортизация основных средств, используемых непосредственно при производстве товаров, работ, услуг.

На практике это привело к большим трудностям при расчете налогооблагаемой прибыли.

Дело в том, что в бухгалтерском учете рассчитывается производственная себестоимость произведенной продукции на основе всех расходов, отраженных по счетам 20 «Основное производство» и 25 «Общепроизводственные расходы» (см. п. 5.4). Причем, на практике видов расходов по счету 20 может быть значительно больше, чем в указанном перечне.

В этой оценке произведенная продукция отражается по счету 43 «Готовая продукция». Затем на основе данных счета 43 рассчитывается производственная себестоимость проданной продукции, которая показывается по строке 2120 Отчета о прибылях и убытках (см. п. 6.2).

Получается, что при расчете налогооблагаемой прибыли значительную часть прямых производственных расходов и все общепроизводственные расходы можно учитывать сразу в полном объеме, тогда как при расчете бухгалтерской прибыли они учитываются опосредованно, в составе производственной себестоимости проданной продукции.

Все это означало, что наряду с существующей системой учета производственной себестоимости налогоплательщикам необходимо было создать параллельную систему учета прямых расходов в целях исчисления налога на прибыль. Для многих крупных Предприятий с большой производственной номенклатурой это оказалось непосильной задачей.

Видимо осознав проблему, законодатели Федеральным законом от 06.06.2005 №58-ФЗ внесли изменения в главу 25, согласно которым организации теперь могут самостоятельно устанавливать перечень прямых расходов в смысле статьи 318, закрепив его в учетной политике в целях налогообложения. Теперь, вообще говоря, это перечень можно расширить до всех видов расходов, отражаемых в бухгалтерском учете на счетах 20 и 25, и тем самым исключить различия в понятиях производственной себестоимости (в бухгалтерском учете) и прямых расходов (в целях налогообложения).

Тем не менее, при разработке программы мы решили сохранить первоначальный перечень прямых расходов, чтобы на этом выразительном примере показать, как в рамках единой учетной системы организуется отражение различий между бухгалтерским и налоговым учетом.

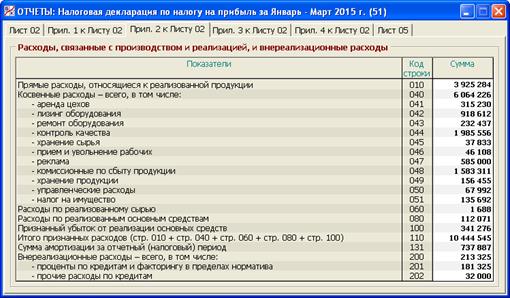

5. Приложение 2 к Листу 02 «Расходы, связанные с производством и реализацией, и внереализационные расходы»

Данный лист Декларации представлен на рис. 7.4.

По строке 010 «Прямые расходы, относящиеся к реализованной продукции» показывается соответствующая величина из налогового регистра по прямым расходам (см. п. 7.2).

Рис. 7.4. Раздел «Отчеты/Декларация по налогу на прибыль/Приложение 2 к Листу 02»

В данной программе в состав строки 040 «Косвенные расходы – всего» входят:

- строка 041 «Аренда цехов» (счет 25/1);

- строка 042 «Лизинг оборудования» (счет 25/2);

- строка 043 «Ремонт оборудования» (счет 25/3);

- строка 044 «Контроль качества» (счет 25/4);

- строка 045 «Хранение сырья» (счет 25/5);

- строка 046 «Прием и увольнение рабочих» (счет 25/6);

- строка 047 «Реклама» (счет 44/1);

- строка 048 «Комиссионные по сбыту продукции» (счет 44/2);

- строка 049 «Хранение продукции» (счет 44/3);

- строка 050 «Управленческие расходы» (счет 26/1);

- строка 051 «Налог на имущество» (счет 91/7).

В скобках после названия каждой строки указывается счет бухгалтерского учета, дебетовый оборот по которому определяет значение данной строки.

Строки, где упоминается счет 25, выражают общепроизводственные расходы, которые, как уже говорилось, при расчете налогооблагаемой прибыли признаются сразу, а в бухгалтерской прибыли – постепенно, через производственную себестоимость проданной продукции.

В то же время расходы, указанные по другим строкам (счета 26, 44 и 91/7), признаются сразу как в бухгалтерском, так и налоговом учете.

Отметим, что в реальной Декларации подобные детальные расшифровки косвенных расходов (а также внереализационных доходов и расходов) не предусматриваются. Однако на практике такие расшифровки необходимо подготавливать одновременно с официальной формой Декларации, поскольку налоговые органы при проверках их часто требуют.

По строке 060 «Расходы по реализованному сырью» показывается дебетовый оборот по счету 91/12/2, который складывается из покупной стоимости реализованного сырья и расходов на хранение сырья в доле, приходящейся на реализованную часть выбывшего сырья (см. п. 5.11). При этом, говоря более точно, по указанной выше строке 045 показывается только та часть расходов на хранение, которая приходится на сырье, отпущенное в производство.

По строке 080 «Расходы по реализованным основным средствам» показывается значение одноименной строки 030 Приложения 3 к Листу 02.

По строке 100 «Признанный убыток от реализации основных средств» показывается значение последней строки из налогового регистра по убыткам от реализации основных средств (см. п. 7.3). Строка 110 «Итого признанных расходов» получается как сумма пяти упомянутых выше строк.

По строке 131 «Сумма амортизации за отчетный (налоговый) период» показывается кредитовый оборот по счету 02 «Амортизация основных средств» или, что в данной программе то же самое, дебетовый оборот по одноименному счету 20/4. Эта строка носит справочный характер. В Декларации учитывается не указанная здесь сумма, а сумма амортизации, «растворенная» в составе строки 010.

В данной программе в состав строки 200 «Внереализационные расходы» входят:

- строка 201 «Проценты по кредитам и факторингу в пределах норматива» (сумма алгебраических оборотов по счетам 91/4/1 «Проценты по банковским кредитам в пределах норматива» и 91/4Ф/1 «Проценты по факторингу в пределах норматива»);

- строка 202 «Прочие расходы по кредитам» (дебетовый оборот по одноименному счету 91/5).

Отметим, что дебетовые обороты по счетам 91/4/2 «Проценты по банковским кредитам сверх норматива» и 91/4Ф/2 «Проценты по факторингу сверх норматива» в состав Декларации не входят. Разделение процентов на учитываемые и не учитываемые при налогообложении осуществляется в соответствующих управленческих (аналитических) отчетах (см. п.п. 5.14 и 5.15) и отражается в операциях 25, 52 из табл. 4.2.

Следует подчеркнуть, что, строго говоря, согласно положениям статьи 269 НК РФ, следовало бы нормировать и проценты по коммерческим кредитам, которые Предприятие фактически получает в случае покупки оборудования и сырья с рассрочкой оплаты (см. п.п. 2.1 и 2.2). Для простоты в математической модели игры этого не делается.

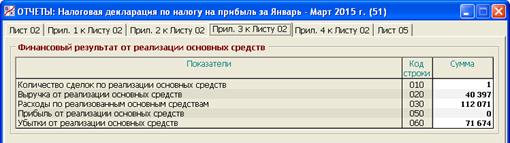

Содержанием строки 202 являются расходы по организации кредитов и неустойки по досрочному возврату кредитов (см. п. 5.15). 6. Приложение 3 к Листу 02 «Финансовый результат от реализации основных средств»

Данный лист Декларации представлен на рис. 7.5.

Рис. 7.5. Раздел «Отчеты/Декларация по налогу на прибыль/Приложение 3 к Листу 02»

До вступления в силу главы 25 НК РФ убытки от реализации основных средств (как и прочего имущества) не учитывались при расчете налогооблагаемой прибыли. В главе 25 был совершен умеренно-прогрессивный шаг в сторону учета интересов налогоплательщиков. Согласно статье 268 НК РФ, убыток от реализации основного средства (амортизируемого имущества) можно учитывать при налогообложении прибыли, но не единовременно, в момент его возникновения, а постепенно, равными долями в течение оставшегося срока полезного использования.

В Приложении 3 к Листу 02 решается первая задача по выполнению указанной нормы НК РФ: выявляется общая сумма убытков, возникших при реализации основных средств в отчетном периоде, с целью ее исключения из расчета налоговой базы отчетного периода. При этом вторую задачу (признание в составе налоговой базы отчетного периода соответствующей части прошлых убытков от реализации основных средств) решает специальный налоговый регистр по убыткам от реализации основных средств (см. п. 7.3).

Напомним, что в данной программе в качестве основных средств выступает только оборудование производственных цехов. Поэтому по строке 010 «Количество сделок по реализации основных средств» показывается общее количество случаев продаж производственного оборудования в течение отчетного (налогового) периода.

Строка 020 «Выручка от реализации основных средств» рассчитывается как кредитовый оборот по счету 91/11/1 «Выручка от продажи оборудования (с НДС)» за вычетом дебетового оборота счету 91/11/1Н «НДС по проданному оборудованию». Данная строка является основанием для заполнения одноименной строки 030 Приложения 1 к Листу 02. Строка 030 «Расходы по реализованным основным средствам» рассчитывается как дебетовый оборот по счету 91/11/2 «Расходы по реализованному оборудованию». По этому счету проходят остаточная стоимость оборудования и расходы на его демонтаж (см. п. 5.11). Данная строка является основанием для заполнения одноименной строки 080 Приложения 2 к Листу 02. Строка 050 «Прибыль от реализации основных средств» и строка 060 «Убытки от реализации основных средств» рассчитываются как кредитовый и дебетовый оборот соответственно по счету 91/21 «Прибыль (убыток) от продажи оборудования». При этом строка 060 является основанием для заполнения одноименной строки 050 Листа 02.

Поясним, что в каждом конкретном случае продажи оборудования делается проводка по дебету вспомогательного счета 91/11/0 и кредиту счета 91/21 на сумму полученной прибыли (операция 112 из табл. 4.2) или же – проводка по дебету счета 91/21 и кредиту счета 91/11/0 на абсолютную сумму полученного убытка (операция 113). Такой прием не является правилом, закрепленным в каких-либо нормативных документах. Просто в программе демонстрируется, каким образом в рамках практического бухгалтерского учета можно формировать данные необходимые для расчета налогооблагаемой прибыли.

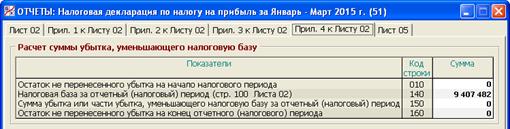

То же самое можно сказать и в отношении методики работы со счетами 91/4 и 91/4Ф с целью разделения процентов на учитываемые и не учитываемые при налогообложении (см. выше пп. 5). 7. Приложение 4 к Листу 02 «Расчет суммы убытка, уменьшающего налоговую базу»

Данный лист Декларации представлен на рис. 7.6.

Рис. 7.6. Раздел «Отчеты/Декларация по налогу на прибыль/Приложение 4 к Листу 02»

Наличие данного листа вызвано тем, что согласно статье 283 НК РФ налоговую базу налогового периода можно уменьшать на общие убытки от деятельности организации (по налоговому учету), полученные в прошлых налоговых периодах.

Интересно отметить, как изменялась статья 283 в сторону все большего учета интересов налогоплательщиков.

В первоначальной редакции этой статьи, т.е. начиная с 2002 г., разрешалось учитывать убытки прошлых лет в пределах 30% прибыли текущего налогового периода.

Федеральный закон от 06.06.2005 №58-ФЗ установил, что в 2006 г. этот предельный процент возрастает до 50%, а начиная с 2007 г. – до всех 100% прибыли налогового периода.

В настоящей версии программы учитывается последняя редакция статьи 283.

Напомним, что налогооблагаемая прибыль рассчитывается нарастающим итогом с начала налогового периода (календарного года). При этом убытки, возникшие в одном отчетном периоде данного налогового периода, могут естественным образом покрываться прибылью в последующих отчетных периодах. Поэтому о переносе убытков как специальной процедуре можно говорить лишь по отношению к убытку, возникшему по итогам всего налогового периода.

Следовательно, в учетной системе организации необходимо где-то хранить информацию о том, какова общая сумма не перенесенных убытков на начало каждого налогового периода (календарного года).

В данной программе эта проблема решается следующим образом: при реформации баланса на очередной календарный год (см. п. 6.1) указанная сумма отражается по дебету забалансового счета Н/УБ/ОБЩ «Общие убытки от деятельности – входящее сальдо» и кредиту вспомогательного счета Н/0. Данные счета Н/УБ/ОБЩ и показываются по строке 010 «Остаток не перенесенного убытка на начало налогового периода» в течение всех отчетных периодов текущего года. Строка 140 «Налоговая база за отчетный (налоговый) период» полагается равной строке 100 Листа 02, если эта строка положительна, и нулю – в противном случае. Строка 150 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период» рассчитывается как минимум из значений строк 010 и 140. Значение этой строки показывается в строке 110 Листа 02. Строка 160 «Остаток не перенесенного убытка на конец отчетного (налогового) периода» рассчитывается как разница строк 010 и 150, если строка 100 Листа 02 положительна, а в противном случае – как сумма строки 010 и абсолютной величины строки 100 Листа 02. Иными словами, в этом случае к убытку на начало года добавляется сумма убытка, полученного в отчетном (налоговом) периоде.

Значение строки 160 по итогам всего налогового периода образует входящее сальдо счета Н/УБ/ОБЩ на следующий налоговый период.

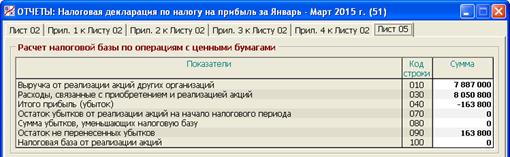

8. Лист 05 «Расчет налоговой базы по операциям с ценными бумагами»

Данный лист Декларации представлен на рис. 7.7.

Рис. 7.7. Раздел «Отчеты/Декларация по налогу на прибыль/ Лист 05»

Строка 010 «Выручка от реализации акций других организаций» рассчитывается как кредитовый оборот по счету 91/13/1 «Выручка от продажи акций». Строка 030 «Расходы, связанные с приобретением и реализацией акций» рассчитывается как дебетовый оборот по счету 91/13/2 «Расходы по проданным акциям». Строка 040 «Итого прибыль (убыток)» равна разнице значений строк 010 и 030. Подчеркнем, что значение строки 040 может быть как положительным (получена итоговая прибыль), так и отрицательным (получен итоговый убыток). От этого зависит расчет последующих строк.

Дело в том, что, согласно статьям 280, 283 НК РФ, операции по реализации ценных бумаг (в данной программе – акций других организаций) образуют обособленную налоговую корзину. Этот термин означает следующее:

- итоговая (по всем совершенным сделкам) прибыль от реализации акций за налоговый (отчетный) период добавляется к прибыли от основной деятельности за тот же период;

- итоговый (по всем совершенным сделкам) убыток от реализации акций за налоговый (отчетный) период не уменьшает прибыль от основной деятельности за тот же период;

- на сумму общего убытка от реализации акций за предыдущие налоговые периоды можно уменьшить общую прибыль от реализации акций в текущем налоговом (отчетном) периоде.

В данной программе при реформации баланса на очередной календарный год остаток убытков от реализации акций за прошлые налоговые периоды (по аналогии с общими убытками) отражается по дебету забалансового счета Н/УБ/ЦБ «Убытки от реализации ценных бумаг – входящее сальдо» и кредиту вспомогательного счета Н/0. Сальдо счета Н/УБ/ЦБ показывается по строке 070 «Остаток убытков от реализации акций на начало налогового периода» в течение всех отчетных периодов текущего года. Строка 080 «Сумма убытков, уменьшающих налоговую базу» полагается равной минимуму из значений строк 040 и 070, если значение строки 040 положительно, и нулю в противном случае. Строка 090 «Сумма не перенесенных убытков» равна разнице значений строк 070 и 080, если значение строки 040 положительно, а в противном случае – сумме строки 070 и абсолютного значения строки 040. Значение строки 090 по итогам всего налогового периода образует сальдо счета Н/УБ/ЦБ на следующий налоговый период. Строка 100 «Налоговая база от реализации акций» полагается равной разнице значений строк 040 и 080, если значение строки 040 положительно, и нулю в противном случае. Всегда неотрицательное значение строки 100 входит в состав строки 100 Листа 02.

Таким образом, здесь хорошо виден принцип работы налоговой корзины: убытки от реализации акций не «допускаются» в основной Лист 02. В то же время эти убытки можно покрывать за счет прибыли от аналогичных операций в последующих налоговых (отчетных) периодах.

Дата добавления: 2015-01-29; просмотров: 3051;